Radio, The force is in you Tell a Vision

backstage

Mars 2016 - Numéro 40 Bureau de dépôt : Bruxelles X

Radio, The force

is in you

Paysage de l’OTT Tell a Vision

Sommaire

Rédaction

Rédacteur en chef

Marco Marini

Réalisation

Isabelle Joris

Contributions

Ariane Debeur

Elena Defae

Catherine Keignaert

Julie Majcherczyk

Vanessa Maresceau

Traduction

Luc Franken

Relecture

Anne Borgers

Illustrations

iStockphoto

Lay-out

HEHO

Contact

Isabelle Joris

02 337 63 91

IP Belgium

Avenue Jacques Georgin 2

1030 Bruxelles

www.ipb.be

page 10 Radio, the Force is strong in you

page 14 Paysage de l’OTT en Belgique

page 17 Tell a vision / Thierry Tacheny :

«Nous n’avons pas fini de haïr la télévision»

BACKSTAGE 40 - Mars 2016 3

page 4 La publicité «native», ange ou démon ?

Les grands défis du native sur les plateformes print & online

page 20 Les mesures d’audience radio : déclaratif ou passif?

Le débat continue...

4 BACKSTAGE 40 - Mars 2016

Des enjeux inédits

Déjà présent depuis longtemps sous des formes timides comme

l’advertorial, le native proprement dit ne serait apparu que

récemment (2012), pour ensuite ne cesser de croître et connaître un

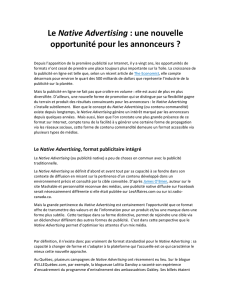

vrai boom en 2014. Les investissements native devraient dépasser

les 20 milliards d’ici 2018 rien qu’aux États-Unis1 et totalement

dominer le marché de la publicité sociale. Bien que dernier-né de

la famille digitale, le native représenterait déjà pas moins d’1/5 de

tout le display digital en 20142.

Cette gigantesque manne publicitaire semble arriver à point

nommé pour les éditeurs de marques presse qui vivent un déclin

de leurs revenus d’une magnitude inédite au niveau mondial.

Mais l’avènement de ce nouveau mode de communication n’est

pas sans poser de nombreuses questions. Les critiques et les

défenseurs du genre s’opposent de manière virulente, à coup

d’études contradictoires. C’est en effet l’essence même de la

presse magazine qui est en jeu : la sacro-sainte séparation entre la

publicité et le rédactionnel. Avant de rentrer dans le vif du sujet,

tentons de définir de quoi il s’agit…

Un concept qui cultive le flou

Aujourd’hui sur toutes les lèvres, le native reste mystérieux pour

beaucoup. Aux États-Unis, 40%4 des éditeurs admettent ne pas

vraiment comprendre le concept de ces publicités et seuls 20% en

La publicité native est-elle une tentation

diabolique qui précipite les magazines à leur

perte, ou au contraire, est-elle en mesure de

«sauver» les marques de presse?

Cette question un peu provocatrice soulève

en réalité nombre de débats tant du point

de vue éditorial (indépendance, qualité)

que du point de vue publicitaire (efficacité,

mise en œuvre, …). Alors que la publicité

native «fait le buzz», la définition même

du concept continue à être confuse pour

près de la moitié des acteurs du marché...

CROSS MEDIA

LA PUBLICITÉ «NATIVE», ANGE OU DÉMON?

LES GRANDS DÉFIS DU NATIVE

SUR LES PLATEFORMES PRINT & ONLINE

1

Innovation in magazine media

, 2015-2016 World report, FIPP, Juan Senor, John Wilpers, Juan Antonio Giner

2 BIA/kelsey

3 http://uk.businessinsider.com

4 Sondage Cxsense, n=260 éditeurs, http://www.contentclick.co.uk, November 2014

Source : BI Intelligence estimates, Interactive Advertising Bureau

$25

$20

$15

$10

$5

$0

2013

$2.9

$0.8

$1.0

2014E

$5.6

$1.0

$1.3

2015E

$7.5

$1.3

$1.9

2016E

$9.2

$2.0

$2.7

2017E

$10.7

$2.7

$3.9

2018E

$11.9

$3.4

$5.7

BI Intelligence

Billions

Native-Style Display Sponsorship Social

Native Advertising Revenue (US)

Dekstop And Mobile

BACKSTAGE 40 - Mars 2016 5

diffusent sur leurs sites, même s’ils sont 25% de plus à prévoir d’en

introduire dans les 12 prochains mois.

En Belgique, la dernière vague de l’IAB matrix5, qui interroge pour sa

part les agences et les annonceurs, débouche sur le même constat

de confusion. Seuls 65% des annonceurs et 80% des agences

connaissent le touchpoint «native» et seuls 25% des annonceurs

déclarent l’utiliser. Le marché se montre cependant très intéressé

(à 83%) par le concept, qui apparaît parmi ceux qui ont le plus de

potentiel de développement, juste derrière les médias sociaux.

De quoi s’agit-il donc exactement?

Une définition minimale et généralement acceptée du native pourrait

être la suivante : publicité payante imitant la forme et le style du

contenu d’un média et apparaissant dans le flux habituel de celui-ci.

S’agit-il vraiment d’un nouveau concept ou serait-ce simplement

un prolongement du bon vieux publi-rédactionnel ?

Le publi-rédactionnel est «totalement dissocié du look & feel

du magazine»6, se comporte plus comme une publicité sous

forme de texte que comme du contenu rédactionnel sponsorisé.

Le développement du digital a clairement changé la donne : les

magazines sont désormais déclinés sur différentes plateformes,

notamment sociales, qui accroissent les possibilités de

«shareability» des formules native.

En fonction du média, le native peut donc prendre une infinité de

formes : tweet sponsorisé, post Facebook, article magazine «en

collaboration avec», page de contenu annonceur intégré dans un

site… Une formule native parue dernièrement dans Ciné-Télé-Revue

pour les assurances Dela fait par exemple appel à des témoignages

sur Facebook, qui sont ensuite publiés dans le magazine et sur le

site, jouant ainsi sur la complémentarité entre plateformes.

Le fait que le concept de «native» proprement dit soit récent et

multiforme engage d’autres questions pratiques. Faut-il indiquer

oui ou non qu’il s’agit d’une publicité? Une formulation vague fait-

elle l’affaire? Est-ce l’annonceur lui-même qui doit rédiger le format

native, ou l’éditeur doit-il rester maitre de son contenu? Autant de

questions qui restent ouvertes et auxquelles nous essaierons de

répondre en faisant le tour des «best practices» du marché.

Diable ou messie ?

Le native étant intégré à part entière dans le contenu des éditeurs,

ceux-ci sont les premiers concernés par ces challenges. Or la

profession est divisée sur le sujet : alors que pour certains, «vendre»

son contenu s’assimilerait tout simplement à de la «prostitution»

éditoriale et poserait des problèmes démocratiques7, pour d’autres,

le native représenterait le salut des marques magazines et digitales.

Un sondage réalisé parmi les éditeurs indique que 45% d’entre eux

sont convaincus que les pubs native offrent «une valeur importante

aux éditeurs, annonceurs et consommateurs» alors que 30%

soutiennent au contraire que le native «dévalorise le journalisme

en brouillant les lignes entre publicité et rédactionnel»8.

Les détracteurs mettent surtout en avant le ressenti des lecteurs

qui développeraient une sensation d’arnaque à la lecture de

contenu native. Les 2/3 des Américains se sentiraient ainsi trompés

s’ils découvraient que du contenu avait été sponsorisé et 60%

déclarent qu’un site proposant un tel contenu perdrait de la

crédibilité à leurs yeux9.

Pour les convaincus, le native crée une plus-value pour tous

les intervenants: il offre au lecteur un contenu intéressant et

non intrusif; l’annonceur y trouve un contexte de qualité et la

crédibilisation de son message par la caution de la marque média ;

l’éditeur quant à lui enrichit et monétise son contenu. C’est ce que

Hugues Rey (Havas Media) appelle le win-win-win10. Pour ce dernier,

l’avenir des magazines réside dans la publicité native, pour peu que

l’environnement rédactionnel reste de qualité. Lorsqu’il est bien

réalisé, le native peut réellement contribuer à enrichir le contenu

proposé: Roularta par exemple, avec son label native «Information

services», considère que ce «contenu [sponsorisé] [peut avoir] une

telle valeur ajoutée que la rédaction est prête à s’en inspirer»11. Dans

une étude IAB, les utilisateurs sont 38% à déclarer que le contenu

sponsorisé peut ajouter de la valeur à leur expérience sur un site12.

Un site comme Mashable confie même que les lecteurs passent plus

de temps à lire le contenu sponsorisé que le rédactionnel (50% en

plus), avec un taux de clic deux fois plus élevé…13

Finalement, la question pourrait peut-être se réduire à celle de

l’efficacité: si le native «fonctionne», c’est que le consommateur

trouve le contenu assez pertinent pour se sentir engagé.

Une efficacité impressionnante

Or, si le native fait autant le buzz tout en restant un concept

brumeux, c’est bien parce que ses résultats sont spectaculaires.

Ce contenu sponsorisé, qui raconte une histoire et agit de manière

beaucoup moins intrusive que la publicité classique, agit en effet

sur tout le processus d’achat, comme l’a montré une étude de

l’Association of Online Publishers14 au Royaume-Uni.

Seuls 65% des annonceurs et 80% des agences

connaissent le touchpoint «native».

5 IAB Belgium, matrix, Wave 3, Septembre 2015, n=314 agences & annonceurs

6 Theo Moormann in

Comment intégrer le native advertising dans votre stratégie de (partenariats de) contenu ?

,

Febelmag, décembre 2014

7 Digiday,

The Monocle Approach to Native Ads

, July 2013, Alex Kantrowitz

8 CXsense & Editor& publisher, mai 2014, n=260 (publishing executives)

9 Contently, US , juillet 2014, n=542 internet users

10 Hugues Rey, Havas Media, interview sur magazinemedia.be, octobre 2015

11 Philippe Belpaire,

Comment intégrer le native advertising dans votre stratégie de (partenariats de) contenu

,

Febelmag, décembre 2014

12 IAB Edelman Berland,

Getting In-Feed Sponsored Content Right : The Consumer View, A Research Study of the

Consumer’s Point of View

, n=5000

13 Contently, US, juillet 2014, n=542 internet users

14 AOP, UK,

5 vital ingredients of Native advertising

, n=1500

+33%

+32%

+29%

+20%

Uplift for native vs.

Traditional Ads

Discovery

Trust

Word of mouth

Purchase

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%