Grande distribution et croissance économique en

1

N°11

Décembre

2012

Service du soutien au réseau

Sous-direction de la communication, programmation et veille économique

Bureau de la veille économique et des prix

Grande distribution et croissance économique en France

Auteurs : Olympe TARTERET

1

, Hugo HANNE

2

Cette étude vise à présenter et analyser la place de la grande distribution dans

l’économie française ainsi que l’ensemble des effets de ce secteur sur les grands

agrégats et indicateurs économiques nationaux comme le PIB et l’inflation. Dans ce

cadre, l’horizon temporel est fixé à la période de 1995 à 2011 pour des raisons

pratiques et l’approche retenue est tant macroéconomique que microéconomique.

Les ventes dans les grandes surfaces alimentaires ont fortement décliné avec la crise

économique à partir de 2008. Le modèle de l’hypermarché apparaît en difficultés

depuis cette date. A l’opposé, les supermarchés ont mieux résisté que les

hypermarchés. Les ventes de ces derniers ont reculé en volume ces quatre dernières

années, mais ont repris de la vigueur en 2011 en valeur, en parallèle de la hausse

des prix des produits alimentaires et des carburants résultant de la flambée des

cours internationaux.

Le recul des ventes dans les grandes surfaces alimentaires peut s’expliquer par

plusieurs raisons : la crise du modèle de l’hypermarché, l’essor du hard discount,

du e-commerce et du drive, le développement de magasins spécialisés pour les biens

d’équipement et technologiques, l’arrivée du secteur à maturation ainsi que la crise

économique à partir de 2008. En effet, la crise a frappé le pouvoir d’achat des

français à cause de la modération de la hausse des salaires et des pertes de salaires

en période de chômage.

Si la contribution de l’activité de la grande distribution à la croissance économique

globale de la France est difficilement quantifiable, les deux variables sont souvent

corrélées positivement. Par ailleurs, l’expansion de nouveaux modes de ventes (e-

commerce, m-commerce, drive, magasins spécialisés) constitue un vecteur de

croissance future de la consommation et donc de l’activité économique.

1

Elève de l’ENS Cachan, Stagiaire au bureau de la veille économique et des prix (1B), DGCCRF

2

Chef du bureau de la veille économique et des prix (1B), DGCCRF

2

1. Commerce et grande distribution en France : définitions et histoire

Le commerce, qui consiste en l’achat, la vente et l’échange de marchandises est composé

du secteur de la distribution qui regroupe l’ensemble des activités et des opérations

mettant des biens et services à la disposition des consommateurs, qui inclut les

supermarchés et les hypermarchés, qui sont regroupés dans le secteur dit de la grande

distribution.

En 1957, l’ouverture en France du premier magasin en libre service par Edouard Leclerc

fut la première pierre de la construction du secteur de la grande distribution. La période

des trente Glorieuses fut celle du lancement d’un nouveau mode de consommation et d’un

modèle qui s’est progressivement imposé dans les pays industrialisés.

Edouard Leclerc, le fondateur de l’hypermarché et du mouvement pour le pouvoir

d’achat :

Parti de l’ouverture d’une épicerie à Landerneau en 1949, Edouard Leclerc est le

fondateur de l’association des centres distributeurs E. Leclerc (ACDLec) qui est un

groupement de commerçants indépendants utilisant son nom d’enseigne. L’ambition

initiale d’Edouard Leclerc était de réformer la société en refondant les circuits

commerciaux avec l’objectif de protéger le consommateur et de défendre son pouvoir

d’achat. Grâce au raccourcissement des circuits de distribution rendu possible par son

modèle, il souhaitait réduire considérablement les prix de vente, de telle sorte que le

mouvement E.Leclerc est aujourd’hui le second groupe français de distribution

3

.

Deux modèles de grande distribution entrent en concurrence à partir des années 1960 :

- les indépendants des enseignes Leclerc, Intermarché ou Système U, où chaque

magasin est indépendant car il appartient à un propriétaire distinct mais qui

partage néanmoins à travers l’enseigne commune une philosophie (Leclerc avec la

pression sur les prix dans le cadre de la lutte pour le pouvoir d’achat du

consommateur), un comportement commercial et une centrale d’achats,

- les chaînes non indépendantes, comme les enseignes Auchan ou Carrefour, où

tous les magasins de l’enseigne appartiennent au groupe (souvent familial) et sont

gérés de manière très centralisée.

Définition du commerce de détail :

D’après l’Insee, le «commerce de détail consiste à vendre des marchandises dans l'état où

elles sont achetées (ou après transformations mineures) généralement à une clientèle de

particuliers, quelles que soient les quantités vendues.»

Ce secteur est «constitué des hypermarchés et des entreprises dites du grand commerce

spécialisé » selon l’Insee.

Plus généralement, il regroupe les hypermarchés, les supermarchés, les petits

supermarchés de proximité ou supérettes, les magasins de hard discount et enfin les

grands magasins et les grandes surfaces spécialisées.

3

Source : www.e-leclerc.f r

3

Définitions du supermarché et de l’hypermarché :

Un supermarché est un établissement de vente au détail en libre-service réalisant plus des

deux tiers de son chiffre d'affaires en alimentation et dont la surface de vente est comprise

entre 400 et 2 500 m

2

. On peut décliner les petits supermarchés (surface comprise entre

400m² et 1000m²) et les grands supermarchés (entre 1000m² et 2500m²).

Un hypermarché est un établissement de vente au détail en libre-service qui réalise plus

du tiers de ses ventes en alimentation et dont la surface de vente est supérieure ou égale à

2 500 m².

En France, le marché de la grande distribution peut être jugé de manière alternative soit

oligopolistique soit concurrentiel, selon les experts. En effet, il est dominé par un nombre

réduit de grands groupes, et les centrales d’achats qui sont les intermédiaires entre les

producteurs et les distributeurs sont elles aussi peu nombreuses. Au nombre de cinq, elles

constituent 90% des achats des grandes surfaces

4

. Elles sont toutes possédées par des

grandes enseignes et regroupées au sein de sociétés mères, ce qui est susceptible de

renforcer la situation d’oligopole sur ce marché. Les centrales d’achat sont par exemple

Galec pour Leclerc, ITM pour Intermarché, Interdits pour Carrefour.

Les principaux groupes de la grande distribution en France sont les suivants : Carrefour,

Auchan, Leclerc, Casino, Intermarché (Groupe les Mousquetaires) et Système U. Ces six

groupes représentent 90% du marché. On trouve également d’autres chaînes de la grande

distribution comme Match et Cora.

Le contexte économique depuis 2008 ainsi que l’accroissement de la pression

concurrentielle rendue possible par la LME (loi de modernisation de l’économie), le

développement du hard discount et de l’e-commerce obligent les grands groupes à

innover et à se réorganiser. En effet, le développement de la vente en ligne, du drive qui

consiste à acheter sur internet puis à aller chercher sa marchandise dans un site mitoyen

de la grande surface ou dans un entrepôt indépendant, et l’essor des hard discounters

venus de pays européens comme l’Allemagne notamment tels que Lidl et Aldi

contraignent les distributeurs traditionnels à revoir leur offre vers plus de flexibilité et de

compétitivité.

4

Source : LSA

4

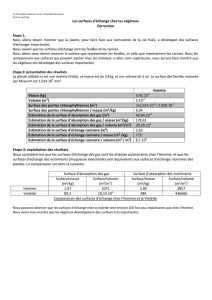

2. Le secteur de la grande distribution en France

2.1. Evolution du chiffre d’affaires de la grande distribution en France de 2002 à

2011

Evolution des ventes TTC en valeur et en volume des grandes surfaces alimentaires

de 2002 à 2011

évolution des

ventes TTC en

% 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

grandes

surfaces

d'alimentation

générale

3,0% 3,8% 1,7% 1,2% 2,0% 3,8% 3,8% -2,9% 1,3% 3,0%

supermarchés

3,6% 3,3% -1,8% -0,8% 0,6% 3,5% 5,2% -2,0% 3,2% 4,7%

En

valeur

hypermarchés

3,0% 4,3% 4,3% 2,8% 3,0% 2,9% 2,8% -3,3% -0,2% 1,6%

grandes

surfaces

d'alimentation

générale

1,4% 1,9% 0,6% 0,1% 0,5% 2,4% -0,5% -0,9% -0,4% 0,0%

supermarchés

1,9% 1,0% -3,4% -2,6% -1,5% 2,2% -0,2% -0,2% 0,9% 1,1%

En

volume

5

hypermarchés

1,5% 2,6% 3,4% 2,1% 1,9% 2,5% -0,8% -1,2% -1,5% -0,9%

Source : Insee, comptes du commerce 2011, publication en 2012, Calculs : DGCCRF

Depuis 2002, la croissance réelle des ventes (en volume) est bien plus faible que la

croissance nominale (en valeur) dans les grandes surfaces alimentaires. En effet, le taux

d’inflation est plus important que le taux de croissance de la consommation dans les

grandes surfaces alimentaires.

- Entre 2002 et 2005, la croissance annuelle moyenne des ventes a ralenti en valeur

comme en volume, passant en valeur de 3,0% en 2002 et 3,8% en 2003 à seulement 1,2%

en 2005, et en volume de 1,4% en 2002 et 1,9% en 2003 à seulement 0,1% en 2005.

- Après un fort rebond en 2007 (+3,8% en valeur et +2,4% en volume), et après la

récession de 2009 où les ventes ont chuté (-2,9% en valeur et -0,9% en volume), elles se

redressent en valeur depuis 2010. La hausse des prix des carburants (+14,1%) et celle des

produits alimentaires (+1,9%) y ont contribué, tout comme le rebond de l’économie

faisant espérer une sortie de la crise économique et financière. En volume, après trois ans

de recul des ventes, elles stagnent en 2011.

Globalement depuis 2007, les supermarchés s’en sortent mieux que les hypermarchés.

Les ventes de ces derniers sont en recul en volume ces quatre dernières années, mais ont

repris de la vigueur en 2011 en valeur pour les raisons déjà évoquées (hausses de prix et

retour de la croissance globale de l’économie).

5

Évolution en tenant compte de l’inflation des prix à la consommation sur la période. Le chiffre

d’affaires en volume est le chiffre d’affaires en valeur corrigé de l’inflation.

5

L’évolution des ventes en valeur est dans un contexte d’inflation positive plus forte que

celle en volume. On le remarque également sur le graphique suivant : il représente

l’évolution du logarithme de l’indice des chiffres d’affaires en valeur et en volume dans

le commerce de détail non spécialisé à prédominance alimentaire (grandes surfaces

alimentaire).

Log des indices de chiffre d'affaires du commerce de détail en

magasin non spécialisé à prédominance alimentaire

1,8

1,85

1,9

1,95

2

2,05

1995 1997 1999 2001 2003 2005 2007 2009 2011

log indice

en valeur

log indice

en volume

Source : Insee, 2012, Calculs : DGCCRF

Le chiffre d'affaires de la grande distribution n’a cessé d’augmenter en tendance depuis

1995, ce qui témoigne de la croissance de ce secteur.

Si la courbe du logarithme de la variation de l’indice en valeur est au dessus de la courbe

du logarithme de la variation de l’indice en volume, c’est que qu'il y a eu un gonflement

du prix moyen.

De fait, lorsque l’indice en valeur est supérieur à l’indice en volume, c’est très

certainement du à un effet prix, au moins en partie, mais ce n’est pas la seule cause.

D’une manière générale, cette différence d’évolution peut aussi s’expliquer soit par des

changements de prix dans certaines enseignes sans changement dans d’autres enseignes,

soit par une hausse des ventes ou encore par des changements de mode de

consommation : les consommateurs préfèrent d’autres types de produits alimentaires

entre deux ou plusieurs périodes et font donc des choix de d’achats relativement

différents, les substitutions effectuées entraînant des effets sur les prix importants,

l’ancien et le nouveau produit consommé n’ayant aucune raison d’avoir des prix

similaires ou chaînés.

6

7

8

9

10

11

12

13

14

15

6

7

8

9

10

11

12

13

14

15

1

/

15

100%