Le développement de la grande distribution française à l`international

1

N°6

Septembre

2012

Service du soutien au réseau

Sous-direction de la communication, programmation et veille économique

Bureau de la veille économique et des prix

Le développement de la grande distribution française

à l’international

Auteurs : Olympe TARTERET

1

, Hugo HANNE

2

Cette étude vise à présenter et analyser la stratégie et l’évolution de la grande

distribution française à l’international.

Les principaux groupes français de la grande distribution ont développé depuis les

années 1990 une expansion de leurs activités dans les grands pays industrialisés et

surtout émergents en y implantant leurs modèles de développement des produits de

grande consommation en France et en Europe.

Dans plusieurs pays, les stratégies des groupes français ont conduit à racheter des

groupes et enseignes locaux mais des joint-ventures ont aussi été à la base du

développement des enseignes françaises.

Si l’effet sur le chiffre d’affaires global des groupes français est souvent positif, car

ces régions émergentes connaissent une croissance de l’activité supérieure à celle

constatée en France ou en Europe, l’effet sur le PIB français demeure peu

mesurable.

Aujourd’hui, les groupes de distribution français, bien implantés à l’étranger, sont très

influents au niveau mondial. Cette internationalisation est liée à plusieurs facteurs. Tout

d’abord, le dispositif législatif français construit au cours des années 1990-2000 avec la

loi Raffarin, la loi Galland et la loi des Nouvelles Régulations Économiques (2001) a pu

ralentir l’implantation de nouveaux supermarchés et hypermarchés en France et donc la

croissance des groupes de la grande distribution dans l’hexagone.

De plus, face à un marché français de la grande distribution relativement atone, tous les

groupes qui dominent le marché ont cherché une nouvelle dynamique en s’implantant sur

de nouveaux marchés. Ils ont ainsi entrepris une expansion internationale en s’intéressant

particulièrement ces dernières années aux marchés émergents : Asie du sud-est, Amérique

1

Elève de l’ENS Cachan, Stagiaire au bureau de la veille économique et des prix (1B), DGCCRF

2

Chef du bureau de la veille économique et des prix (1B), DGCCRF

2

du Sud et Afrique sont les terres prometteuses d’un nouvel essor pour les groupes

français.

1. Les stratégies de développement international des groupes français

1.1 Le groupe Auchan

Le groupe est très actif en Europe et en Asie. Son développement se fait

majoritairement par croissance organique et en moindre proportion par croissance

externe.

La croissance organique (ou croissance interne) est la croissance de l'activité d'un

groupe (mesurée en général par l'évolution de son chiffre d'affaires) qui est due à la

conquête de nouveaux clients par un accroissement des moyens de production, de

distribution, de recherches… en propre.

Au contraire, la croissance externe est la croissance de l’activité résultant d’acquisitions

(d’enseignes ou de magasins) ayant entrainé une variation du périmètre de l'entreprise.

En 2011, le groupe Auchan est présent dans 12 pays. Rien qu’en Europe occidentale

(France, Italie, Espagne, Portugal et Luxembourg), le groupe possède 280 hypermarchés

(dont 5 ouverts au cours de l’année) et 1 822 supermarchés.

Il se développe en s'appuyant sur ses activités cœur de métier que sont la distribution

alimentaire, l’immobilier, la banque. Le groupe mise également sur la complémentarité

de ses formats de distribution et recherche en permanence des innovations commerciales

en testant de nouveaux concepts : ventes en ligne, formats de drive. Il possède par

exemple 90 drives en Europe occidentale dont 29 ouverts en France et 2 au Luxembourg

en 2011.

Enfin, en Europe occidentale et dans l’est de l’Asie et particulièrement en Chine, Auchan

poursuit son expansion.

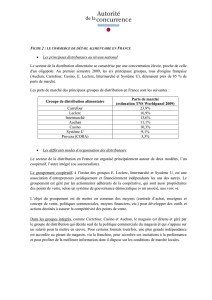

Nombre de grandes surfaces dans les principaux pays d’investissement

Source : document de référence 2011 du groupe Auchan

En 2011, les revenus hors taxes consolidés du groupe en France, dans le reste de l’Europe

occidentale et Asie du sud-est ont augmenté de 13,6%, cette zone représentant 29% de

ces revenus, contre 45% pour la France et 26% pour l’Europe occidentale hors France

3

.

Plus particulièrement en Chine, les groupes Auchan et son partenaire local Ruentex ont

procédé, avec succès, le 27 juillet 2011, à l’introduction à la Bourse de Hong Kong de

leur filiale commune Sun Art Retail Group, ce qui leur a permis d’obtenir de nouvelles

sources de financement.

3

Source : document de référence 2011 du groupe Auchan, comptes financiers

France Espagne Italie Portugal Luxem-

bourg Pologne Hongrie Russie Chine Taiwan

hypermarchés 134 53 59 33 1 26 12 48 230 22

supermarchés 409 252 1 161 - - 27 - 63 - -

3

Selon les experts, le développement international d’Auchan est centré sur une politique de

prix agressive accompagnée d’une multiplication des promotions et de produits discount

afin de répondre aux nouvelles exigences des consommateurs et de pallier les effets de la

crise. Le groupe cherche aussi à s’adapter aux habitudes de consommation locales dans

les différentes zones.

1.2. Le groupe Carrefour

Le groupe Carrefour est présent en Europe centrale et orientale, en Asie mais aussi en

Amérique latine. Il s’est au total implanté dans 33 pays pour un total de 9 771 magasins

(tous formats confondus).

En 1973, 10 ans après l’ouverture du premier hypermarché, Carrefour ouvrait son premier

magasin à l’étranger, en Espagne.

Nombre de grandes surfaces par grande région géographique

France Europe (hors France) Amérique Latine Asie

hypermarchés 232 456 335 (dont 186 au Brésil) 361 (203 en Chine)

supermarchés 977 1 708 180 17

Source : document de référence 2011 du groupe Carrefour

Carrefour possède également un nombre important de commerces de proximité en France

(3 285) et en Europe (1 787). En 2011, le modèle des hypermarchés est prédominant dans

les pays émergents alors que celui des supermarchés l’est en Europe et en France.

Confirmant cette répartition, on vérifie la volonté d’un retour à des surfaces plus petites

pour les consommateurs occidentaux alors que les consommateurs des pays en

développement sont aujourd’hui plus attirés par les grands espaces.

Au niveau financier, le chiffre d’affaires de 81,271 milliards d’euros en 2011 du groupe

Carrefour, en hausse de 0,9%, s’explique par une légère croissance des ventes, surtout

soutenue par la demande dans les pays émergents.

Répartition du chiffre d’affaires et résultat opérationnel courant

par région géographique

France Europe (hors France) Amérique Latine Asie

CA HT

4

consolidé 43,2% 29,2% 18,6% 9%

ROC

5

39,5% 23,3% 25,4% 11,8%

Source : document de référence 2011 du groupe Carrefour

4

Chiffre d’affaires hors taxe

5

Résultat opérationnel courant

4

D’après l’Insee, le résultat opérationnel courant (ROC) est le résultat opérationnel (i.e.

d’exploitation) qui ne prend pas en compte « les autres produits et charges

opérationnels ».

Le résultat opérationnel est la différence entre l’ensemble des produits et des charges ne

résultant pas d’activités financières.

Les « autres produits et charges opérationnels » sont des événements de l’exploitation

inhabituels, anormaux et peu fréquents.

Le résultat opérationnel courant est un solde de gestion qui doit permettre de faciliter la

compréhension de la performance de l’entreprise.

Le fait que le ROC en pourcentage soit supérieur au chiffre d’affaires hors taxes consolidé

dans les pays émergents et inférieur en Europe signifie que les charges en Europe pèsent plus

sur le résultat que dans les pays émergents. Cela peut s’expliquer par les charges de

personnel plus importantes en Europe ou par la fiscalité qui engendre des coûts de production

plus élevés.

Ainsi, les marges nettes, qui sont pour un distributeur les marges brutes (la marge brute

d’un produit étant égale à la différence entre le prix de vente HT et le prix d’achat HT)

moins les coûts de distribution, sont très faibles en Europe alors qu’elles sont plus

importante dans les pays en développement et émergents.

L’ambition de Carrefour est d’être « le commerçant préféré, partout où il est présent

6

». Il

possède une stratégie d’expansion internationale qui repose sur plusieurs piliers :

- l’intégration de ses opérations logistiques pour réduire les coûts de transport et

améliorer la productivité dans le but de créer une synergie entre ses différents

formats de ventes et activités.

- la flexibilité du management pour adapter au niveau local l’offre, les formats et

l’organisation.

- l’achat des produits locaux et l’emploi de personnes locales pour dynamiser les

régions.

Néanmoins, il ne néglige pas non plus le marché français. Le groupe cherche à conserver

son leadership sur ce marché, en développant son modèle hard discount et une relation

client qui se veut de proximité.

Son objectif global est de générer de la croissance en s’appuyant, d’une part, sur le

développement de son modèle multi-format (hard discount notamment) et d’autre part, en

relançant sa dynamique commerciale, sa compétitivité-prix et son image-prix

21

.

1.3.Le groupe Casino

En 2011, le chiffre d’affaires consolidé du groupe a atteint 34 milliards d’euros, en hausse

de 18,2 % par rapport à 2010. Le chiffre d’affaires à l’international représentait 45% de

son chiffre d’affaires total

7

, soit 15,613 milliards d’euros.

Le groupe Casino a en effet choisi de se concentrer à l’extérieur de la France, sur les deux

zones géographiques Amérique Latine et Asie du sud-est. Ces deux régions concentrent

6

http://www.carrefour.com/cdc/groupe/notre-strategie/

7

Source : document de référence 2011 du groupe Casino – résultats financiers

5

plus de 90% du chiffre d’affaires à l’étranger, Casino ayant choisi d’investir dans ces

régions dans un nombre restreint de pays possédant une dynamique de croissance très

importante.

Le groupe Casino est aujourd’hui présent dans 8 pays :

- le Brésil, où il est numéro un par sa taille et le nombre de magasins et numéro

deux du e-commerce.

- la Colombie, où le groupe est également numéro un à travers sa filiale Exito.

- la Thaïlande, où il a racheté Big C à Carrefour en 2010 et est co-leader des

hypermarchés.

- le Vietnam par l’intermédiaire de sa filliale Vindémia.

- l’Argentine avec un chiffre d’affaires local de 388 millions d’euros.

- l’Uruguay où il est également leader du marché depuis 2000.

- Madagascar, l’île Maurice (et la Réunion).

Dans ces huit pays, le groupe exploite 2 295 magasins dont 365 hypermarchés, où il

détient des positions de leadership ou de co-leadership.

Le 22 juin, le groupe Casino a pris le contrôle du plus important distributeur au

Brésil Grupo Pao de açùcar (GPA). Le président du groupe Casino, Monsieur Naouri,

est devenu président du conseil d’administration de la holding de tête du distributeur

brésilien Wilkes. Casino prévoit ainsi qu’en 2012, 60% de son chiffre d’affaires et 69%

de son résultat opérationnel courant proviendront de ses activités internationales. Cette

acquisition apparaît comme la concrétisation d’un long processus d’implantation dans un

pays à fort potentiel économique.

GPA est le premier distributeur au Brésil devant Walmart et Carrefour et un des plus

gros employeurs du pays (environ 170 000 salariés). Il exploite plus de 1 800 magasins et

réalisa en 2011 un chiffre d’affaires de 30 milliards de dollar

8

.

Nombre de magasins et répartition du chiffre d’affaires par pays

En 2006, Casino était également présent en Pologne, à Taïwan, aux Pays-Bas et au

Venezuela. Mais entre 2007 et 2010, il cède ses activités ou ses participations dans ces

pays pour se recentrer sur les quatre pays ci dessus. Au Venezuela, c’est la nationalisation

des supermarchés Exito par les autorités bolivariennes en 2010 qui a provoqué le

désengagement de Casino.

La stratégie du groupe à l’international agit sur plusieurs leviers. Il s’agit de s’adapter aux

particularités locales aussi bien dans les pratiques managériales que dans les produits

vendus et de s’appuyer sur les moteurs des pays émergents que sont la croissance

démographique rapide, la population jeune et l’urbanisation.

8

journal Le Monde, Bertrand Bissuel, 22.06.2012

Brésil Colombie Vietnam Thaïlande

Magasins 1 571 351 18 hypermarchés, 5 magasins

de proximité 221 (108 hypermarchés, 12

supermarchés, 51 magasins de

proximité)

Chiffre d’affaires en

milliards d’euros (part

en % du groupe)

7,8

(68,2%)

3,2

(11,6%)

0,327

(27,2%)

2,6

(46,6%)

6

7

8

6

7

8

1

/

8

100%