Aux origines de la crise - Conseil d`orientation pour l`emploi

1

Eléments sur la crise économique et la situation de l’emploi en France

Document de travail

1. Aux origines de la crise financière

La crise financière trouve son origine dans l’explosion de la bulle immobilière américaine. D’abord

circonscrite aux marchés du crédit subprime, la crise s’est rapidement propagée à l’ensemble de la

sphère financière en raison des mécanismes de titrisation des prêts hypothécaires.

1.1. L’expansion démesurée du crédit hypothécaire aux Etats-Unis

Entre 1997 et 2007, l’endettement des ménages américains est passé de 90 % à 140 % de leur revenu

disponible brut. Cette évolution a pour origine différents facteurs, qui rendent tous le crédit abondant

et peu cher : un excès de liquidité au niveau mondial, des prêts hypothécaires américains dont les

caractéristiques favorisent l’expansion du crédit en période de hausse du prix de l’immobilier, des

innovations financières qui permettent le contournement des règles prudentielles des banques.

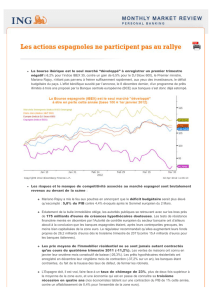

1.2.1. Un excès de liquidité au niveau mondial

Alors que le rapport entre la masse monétaire au sens strict et le PIB était en moyenne de 18 à 20 %

pour six grands pays ou zones monétaires (Etats-Unis, zone euro, Japon, Chine, Royaume-Uni et

Canada) sur la période 1980-2000, il est passé à plus de 26 % à partir de 2002 et près de 30 % en

2006-2007.

Evolution de la masse monétaire en % du PIB

Source : CAE, La crise des subprimes, 2008.

Conseil

d’orientation pour l’ emploi

2

Cette augmentation de la liquidité s’explique par différents facteurs, dont en particulier la progression

très rapide des réserves de change des banques centrales des pays émergents (la Chine en particulier)

et des pays exportateurs de matières premières, en raison d’importants excédents commerciaux et d’un

fort taux d’épargne.

Cet excès d’épargne des pays émergents, et notamment de la Chine, vient s’investir dans les pays

riches, poussant les taux d’intérêt à la baisse. Par exemple, les achats de titres publics américains par

les non résidents représentaient 5 % du PIB en 2008 contre 1,8 % en 2002.

Cette ample liquidité et la baisse des taux d’intérêt qu’elle entraîne conduit certains acteurs

économiques à chercher des actifs plus rémunérateurs, et donc plus risqués, pour leurs placements.

Mais, toujours en raison de l’ampleur de la liquidité, le risque a tendance à être moins bien rémunéré

que par le passé : les spreads de taux (écarts de taux entre les actifs risqués et les actifs non risqués)

diminuent nettement. En particulier, sur la période 2001-2004, on assiste à une très forte diminution

des écarts de taux d’intérêt entre les emprunts prime (accordés à des emprunteurs dont la solvabilité

est jugée élevée) et subprime (emprunteurs dont la solvabilité est plus douteuse), une diminution non

justifiée par les fondamentaux.

La très forte liquidité mondiale a donc favorisé une baisse des taux d’intérêt et des primes de risque, a

permis l’expansion d’un crédit abondant et bon marché, et, si elle n’a pas eu d’incidences sur le prix

des biens et des services, a poussé à la hausse le prix des actifs (notamment immobilier) dont l’offre

est davantage limitée. Or, les caractéristiques des prêts hypothécaires américains font que cette hausse

du prix de l’immobilier alimente en retour l’expansion du crédit immobilier.

1.2.2. Les caractéristiques des prêts hypothécaires américains

En effet, aux Etats-Unis, c’est sur la valeur du patrimoine que sont adossés les prêts hypothécaires. On

prête donc plus en fonction de l’évolution de la valeur du bien immobilier qu’en fonction de la

capacité de l’emprunteur à rembourser son prêt.

Cette caractéristique favorise le mécanisme de l’accélérateur financier : comme les actifs servent de

collatéraux, la hausse du prix des actifs suscite une expansion du crédit, donc alimente la demande

pour ces mêmes actifs. Il s’ensuit une nouvelle hausse du prix des actifs, etc.

Les caractéristiques des prêts hypothécaires américains favorisent plus largement la consommation.

Lorsque la valeur de leur bien immobilier augmente, les ménages américains peuvent renégocier leurs

prêts et accroître leur endettement à proportion de cette augmentation. Les ménages récupèrent alors la

différence entre la valeur du nouvel emprunt et celle de l’ancien. Ces capitaux supplémentaires extraits

sont appelés cash out. La partie de ces liquidités supplémentaires qui n’est pas destinée à financer

l’achat (ou la rénovation) du logement est appelée mortgage equity withdrawal (MEW). Les capitaux

extraits peuvent servir à financer des dépenses de consommation, des achats d’actifs non immobiliers,

ou à rembourser d’autres crédits.

En tout état de cause, la hausse des prix des logements garantissait l’endettement de l’emprunteur,

même subprime, puisqu’elle avait tendance à l’enrichir et donc le rendre solvable, et que, en cas de

défaut de ce dernier, la banque qui avait accordé le prêt pouvait espérer récupérer sa mise en vendant

un bien dont la valeur avait augmenté.

Entre 2001 et 2006, les encours de crédits subprime ont donc été multipliés par 7, passant de 94 à 685

milliards de dollars. Durant la même période, la part des emprunts à taux variables a augmenté au

détriment des emprunts à taux fixe, les premiers passant de 1 à 13 % tandis que les seconds passaient

de 41 à 26 %. Le reste était composé de prêts hybrides (taux fixe les premières années puis taux

variable) et de prêts « ballons » qui prévoient le remboursement d’une partie importante du capital à la

dernière période.

3

Mais l’expansion du crédit repose aussi sur un ensemble d’innovations financières qui ont permis aux

banques d’accorder des prêts en contournant les règles prudentielles portant sur leur ratio de fonds

propres.

1.2.3. Le rôle des innovations financières

Les banques sont soumises à un certain nombre de règles prudentielles. En particulier, l’encours des

prêts qu’elles accordent est limité par le montant de leurs fonds propres. Grâce au mécanisme de

titrisation, elles ont pu sortir de plus en plus de créances de leurs bilans, et, de ce fait, restaurer leur

capacité à accorder de nouveaux prêts.

La mécanique de la titrisation

La titrisation est une transformation des crédits en titres financiers selon un processus composé de

trois opérations :

- Pooling : une banque d’investissement rachète des crédits à ceux qui les ont émis. Il en

résulte un pool de crédits structurés, homogènes ou hétérogènes : MBS (mortgage-backed

securities), ABS (asset-backed securities), CDO (collateralized debt obligations)…

- Offloading : les crédits mis en pool sont sortis du bilan de la banque d’investissement pour

être logés dans des structures spéciales, les “véhicules ad hoc” (SPV special purpose

vehicles), appelés aussi “conduits” ou SIV (special investment vehicles). Ces structures sont,

en fait, équivalentes à des banques de marché non régulées et non supervisées. En

contrepartie des pools de crédits, elles émettent des titres pour les vendre à des investisseurs

(fonds spéculatifs, gérants d’actifs pour le compte d’investisseurs…), mais aussi à des

banques.

- Tranching : les titres sont émis en tranches hiérarchisées selon leur niveau de risque. À

partir d’un pool de MBS noté BBB par exemple, le véhicule parvient à proposer aux

investisseurs des tranches de titres présentant des niveaux de risque et de rendement

différents : tranches “super senior” notées AAA, “senior” notées AA et A, “mezzanine”

notées BBB et BB, jusqu’aux tranches “equity” non notées . La bonne notation des tranches

supérieures se justifie par le fait que, selon le principe dit de subordination, en cas de

détérioration des revenus du pool, ce sont les tranches inférieures qui subissent d’abord les

pertes et protègent ainsi les tranches supérieures.

Source : Aglietta M., « Comprendre la crise du crédit structuré », La lettre du CEPII n° 275, février 2008.

Entre 2002 et 2005, la part des crédits hypothécaires vendus pour être titrisés par les banques

d’investissement est passée de 30 % à 55 %. D’une façon plus générale, le développement de la

titrisation a été spectaculaire. Si l’on considère le marché des MBS (titres adossés à des prêts

hypothécaires) et des ABS (titres adossés à des actifs), leur encours fin 2007 aux Etats-Unis

s’élevaient à près de 10 000 milliards de dollars, soit une multiplication par près de trois en dix ans.

Ce marché représentait alors près de 40 % du marché obligataire, loin devant les obligations émises

par les entreprises (5800 milliards de dollars) ou par le Trésor (4500 milliards de dollars).

Pour une banque, le fait d’avoir la possibilité de vendre les crédits qu’elle a distribués, outre qu’elle

restaure sa capacité à prêter de nouveau, affecte la qualité de son évaluation du risque : elle est moins

incitée à l’évaluer convenablement dès lors qu’elle sait qu’elle va pouvoir le vendre. C’est une des

raisons qui expliquent le fort développement des crédits subprime.

Les banques avaient par ailleurs d’autres moyens de se prémunir du risque de défaut. Elles pouvaient

en effet recourir aux Credit Default Swaps, qui sont des primes d’assurance payées pour se protéger

4

contre la faillite d’un emprunteur : celui qui achète la protection verse une prime annuelle au vendeur,

calculée en fonction du montant de l’actif protégé, à charge pour le vendeur de la protection de

compenser les pertes de l’actif protégé en cas de faillite de l’emprunteur. Tout comme la titrisation, les

CDS ont permis de prêter toujours plus en transférant (ou en croyant transférer) le risque à d’autres1.

Dans l’explication de l’explosion des encours de prêts hypothécaires aux Etats-Unis, il faut encore

citer le rôle des « Government sponsored enterprises » Freddie Mac et Fannie Mae. Ces agences

« gouvernementales » (en fait des entreprises privées qui bénéficient d’une garantie implicite de l’Etat)

avaient pour rôle de financer le marché immobilier. Elles le faisaient directement en détenant des prêts

hypothécaires et indirectement en apportant leur garantie à des titres hypothécaires (étant elles mêmes

notées AAA).

Créée en 1938, Fannie Mae (Federal National Mortgage Association) avait été privatisée en 1968 et

pris le statut sur mesure de Government Sponsored Enterprise, permettant au gouvernement fédéral de

sortir des montants importants de dettes de son bilan et améliorant ainsi sa capacité d’emprunt. Freddie

Mac (Federal Home Mortgage Association) fut créée en 1970 par le gouvernement Nixon afin de

créer de la concurrence sur le marché du crédit hypothécaire et de couvrir l’ensemble des prêts

d’accession à la propriété.

Comme les banques, elles ont sorti de leur bilan une grosse partie de leurs actifs via la titrisation. Elles

ont apporté leur garantie à des sommes de plus en plus importantes : 5200 milliards de dollars, dont

moins d’un tiers figurait dans leur bilan, pour des fonds propres évalués à 81 milliards de dollars.

Certains observateurs2, pour expliquer le manque de prudence des deux GSE, ont mis en accusation

l’action du US Department of Housing and Urban Development (HUD), qui est devenu l’organisme de

tutelle de Freddie Mac et Fannie Mae à partir de 1992. Pour faciliter l’accès à la propriété des ménages

les moins aisés, en particulier ceux issus des minorités, en 1995 le HUD demanda en effet aux GSE de

compter au moins 42 % de prêts accordés à des populations à revenus modestes (« affordable loans »)

dans leurs portefeuilles, proportion portée en 2000 à 50 %, puis en 2004 à 56 %. Et les deux agences

obtinrent le droit de compter les dérivés de crédits subprime comme faisant partie de ces « prêts

abordables » (alors même que le taux d’intérêt demandé pour ces prêts est bien souvent extrêmement

élevé). En 2003, les deux agences achetèrent pour 81 milliards de dollars de titres adossés à des prêts

subprime, en 2004, elles en achetèrent pour 175 milliards de dollars (44 % du marché), puis pour 169

milliards de dollars en 2005 et encore 90 milliards de dollars en 2006.

Ces décisions encouragèrent les banques à vendre du crédit subprime, car elles savaient que les GSE

rachèteraient ces crédits ou leurs dérivés titrisés.

1.2. Le retournement du marché immobilier et le déclenchement de la

crise

Le point de départ de la crise est le retournement du marché immobilier. Ce retournement du marché a

provoqué une augmentation du nombre de défauts des emprunteurs et donc une méfiance généralisée à

l’égard des créances titrisées. Cette méfiance et l’incapacité dans laquelle se trouvaient les

investisseurs à évaluer les risques contenus dans les dérivés de crédits ont conduit à une évaporation

de la liquidité sur ce marché, mais aussi sur celui des commercial papers et sur le marché

interbancaire.

1 En 2004, les encours de CDS représentaient 6000 milliards de dollars. En juin 2008, ils s’élevaient à près de

60 000 milliards de dollars.

2 Cf. Carol D. Leonid, « How HUD Mortgage Policy Fed the Crisis », Washington Post, 10 juin 2008 :

http://www.washingtonpost.com/wp-dyn/content/article/2008/06/09/AR2008060902626.html.

5

Les banques ont dû alors enregistrer des pertes importantes pour dépréciation d’actifs.

1.2.1. L’augmentation du nombre de défauts sur les crédits subprime

A partir de la fin 2005, la Réserve fédérale a commencé à relever ses taux d’intérêt. Comme bon

nombre de ménages américains s’étaient endettés à taux variable, le taux de défaut s’est mis à monter.

Par ailleurs, l’augmentation des taux, mais aussi les ventes de biens après saisies, ont contribué à faire

baisser le prix des biens immobiliers.

L’évolution du prix de l’immobilier aux Etats-Unis

La baisse de prix atteint 26 % en moyenne sur le marché immobilier américain entre avril 2006 et

février 2009. Cette baisse du prix de l’immobilier a, à son tour, contribué à l’augmentation du taux de

défaut, car pour certains types de prêts, le taux de l’emprunt est variable et dépend, entre autres

choses, de la valeur du bien : lorsque la valeur de la maison baisse, le montant des remboursements

augmente. La spirale « baisse du prix de l’immobilier – augmentation du taux de défauts » était

enclenchée.

Le taux de défaut de paiement sur les prêts hypothécaires subprime est passé de 10 % en 2005 à 14 %

fin 2006 et 18 % fin 2007 (25 % fin 2008).

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%