les taux d`intérêt

DÉFINITION ET DÉTERMINANTS DES TAUX D’INTÉRÊT

qTaux court et taux long

Le taux d’intérêt varie en fonction du délai de remboursement consenti à l’emprunteur.

En principe, il est d’autant plus élevé que la durée du prêt s’allonge. Il doit donc être plus

coûteux d’emprunter à vingt ans qu’à un mois, car le risque pris par le créancier est plus

important. Cependant, il arrive que les taux courts soient supérieurs aux taux longs, car le

taux à long terme se déduit du taux à court terme anticipé. Effectivement, il est en principe

indifférent à un créancier de renouveler dix fois par exemple un placement annuel de ses

fonds que de les placer pendant dix ans. De la sorte, si aujourd’hui les agents anticipent

que le taux court restera le même pendant dix ans, le taux long sera le même que le taux

court. Mais si le créancier anticipe une baisse future du taux à court terme, le taux à long

terme (qui intègre les anticipations à la baisse du taux court) pourra devenir inférieur au

taux à court terme. C’est ce qui s’est produit dans les années quatre-vingt dans les pays

développés.

Aujourd’hui, la distinction entre les taux longs et les taux courts a moins de sens qu’au-

paravant dans la mesure où la multiplication des instruments financiers offre la possibilité

aux acteurs de passer d’un marché à un autre.

qLes déterminants des taux

Les taux à court terme (moins d’un an) sont déterminés sur le marché monétaire et

résultent essentiellement de la politique conduite par la Banque centrale. Ces taux repré-

sentent le prix que les banques commerciales doivent payer pour se refinancer, c’est-à-dire

obtenir la monnaie manuelle (billets notamment) dont elles ont besoin.

C’est en vertu des considérations internes (crainte de l’inflation) et de plus en plus

externes que la Banque centrale fixe le niveau de taux « directeurs » sur le marché

interbancaire. Ainsi le désir d’attirer des capitaux étrangers pour favoriser une apprécia-

tion de la monnaie nationale sur le marché des changes ou l’obligation de suivre le

niveau du taux d’intérêt fixé sur les autres marchés monétaires influencent largement le

niveau de ces taux.

Les taux à long terme sont en revanche fonction du marché des capitaux, donc du rap-

port entre l’épargne et l’investissement. Si la demande de fonds prêtables excède l’offre, le

taux d’intérêt à long terme va augmenter. Il en est de même lorsqu’un épargnant cherche à

se prémunir de l’inflation; il exigera un prix plus élevé pour l’épargne qu’il consent à mettre

à la disposition de l’emprunteur afin que le taux d’intérêt réel (résultant de l’écart entre le

taux nominal et la hausse des prix) soit suffisamment élevé.

108

LES TAUX D’INTÉRÊT

47

Le taux d’intérêt est le rapport entre le revenu qu’un créancier reçoit d’un

emprunteur (pour le prêt d’un capital, consenti à ce dernier pour une période

donnée) et le montant de ce capital. Il mesure le prix du temps, le loyer d’un

bien spécifique : la monnaie.

RÔLE ET EFFETS DES TAUX D’INTÉRÊT

qLes taux replacés dans des perspectives théoriques

Dans une perspective néoclassique, le taux d’intérêt est le prix résultant de la rencontre

entre l’offre et la demande de fonds prêtables. Ce prix permet l’ajustement entre l’investis-

sement et l’épargne. Celle-ci est d’autant plus élevée que le taux d’intérêt l’est aussi, car les

agents économiques préfèrent consommer aujourd’hui plutôt que dans un avenir incer-

tain. Le taux d’intérêt rémunère donc l’abstinence en même temps qu’il sélectionne les

projets d’investissement les plus rentables. En effet, la demande de fonds des unités de

production dépend de la productivité marginale du capital, c’est-à-dire du revenu addition-

nel obtenu par l’investissement. Tant que cette productivité est supérieure au taux d’inté-

rêt, la demande de fonds s’accroît.

Dans l’approche keynésienne, en revanche, le taux d’intérêt ne permet pas d’égaliser

l’épargne et l’investissement, car l’épargne est la partie du revenu non consommé (c’est un

résidu). Ainsi l’épargne sera-t-elle d’autant plus élevée que le revenu le sera. Le taux d’inté-

rêt, déterminé sur le marché de la monnaie, a alors pour fonction de rémunérer les agents

économiques renonçant à la liquidité (aux avoirs monétaires immédiats).

qLes influences sur l’épargne, la consommation, l’investissement

et le taux de change

Plus le coût des emprunts est faible et plus grand est le nombre des projets d’investisse-

ment rentables. Une baisse des taux d’intérêt a par conséquent tendance à stimuler l’inves-

tissement au

détriment des pla-

cements finan-

ciers. Des taux

d’intérêt faibles

permettent aussi

aux entreprises

d’emprunter et de

profiter de l’effet

de levier, c’est-à-

dire d’une amélio-

ration de leur

rentabilité écono-

mique par l’endet-

tement. La fai -

blesse des taux

d’intérêt agit aussi

sur la compétiti-

vité-prix des entre-

prises, car elle dissuade les placements en monnaie nationale et provoque une fuite de

capitaux qui en affaiblit le cours. Cependant, elle rend le crédit plus facile et alimente l’infla-

tion. De plus, elle enchérit le coût des importations et décourage l’épargne. Or, cette der-

nière finance l’investissement.

109

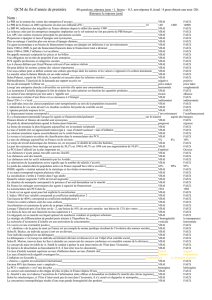

Source : Alternatives Économiques, hors-série, n° 70, Les chiffres de l’économie 2007.

États-Unis

Royaume-Uni

Japon

Allemagne

France

0

2

4

6

8

10

12

14

16

1981-1985

1986-1990

1991-1995

1996-2000

2001

2002

2003

2004

2005

2006

ÉVOLUTION DES TAUX D’INTÉRÊT À LONG TERME (EN %)

1

/

2

100%