Zone EUR OUT

EUR/GBP

Rédaction en date du

1

5

-

02

-

2017

INVESTMENT STRATEGY

Perspectives

L’évolution de la livre sterling sera, au cours des mois à venir, moins dépendante de la situation économqiue du

pays que des déclarations et décisions politiques prises dans le cadre des négociations du brexit.

En général

Avec une croissance au 4e trimestre de +0,6 % (QoQ)**, l’économie britannique semble temporairement pas trop affectée par

le brexit. Elle cloture l’année sur une croissance de 2 %, soit un léger ralentissement par rapport au 2,2 % enregsitré en 2015.

Elle risque toutefois de souffrir au cours des mois à venir. En effet, si les grandes entreprises (surtout exportatrices) vont

profiter de la baisse de la devise britannique, les entreprises plus actives sur le marché « local » vont probablement souffrir de

la baisse du pouvoir d’achat des ménages due à la hausse de l’inflation. La baisse de la GBP (- 13,5 % par rapport à l’EUR

depuis le referendum) entraîne une hausse des prix des produits importés. Baisse de la devise et redressement des cours

pétroliers ont d’ailleurs projeté l’inflation à 1,6 % en décembre, alors qu’elle ne s’élevait qu’à 0,2 % un an plus tôt*.

Avec une inflation qui augmente et une économie qui risque de ralentir, le rôle de la Banque centrale (BoE) sera compliqué.

Néanmoins, l’euro pourrait également être mis sous pression suite à l’agenda politique chargé de 2017 (élections aux Pays-

Bas, en France, en Allemagne…). Compte tenu de la montée du populisme et des partis euro-scpetiques, l’évolution de l’euro

risque également de dépendre de l’issue des prochaines élections.

Bien que la livre ne soit pas chère selon le cours du change effectif, nous ne sommes pas acheteurs compte tenu des

perspectives économiques et politiques incertaines. Mais, l’investisseur spéculatif peut y investir une petite position.

Pro

Croissance plus ferme que dans la zone euro.

Pression fiscale relativement basse.

Flexibilité du marché du travail ; chômage de seulement 4,8 %**.

Source : *Factset ; ** Tradingeconomics

Contra

Forte progression de l’inflation suite à la baisse de la GBP

L’endettement des ménages (125 % des revenus**) est élevé et la

propension à l’épargne est faible.

Les finances publiques sont encore problématiques avec une dette

de 89,2 %** (12-2015) et deficit budgetaire de 4,4 % en 2015**.

En décembre 2015, le compte courant a affiché un déficit record de

5,2 % du PIB**, soit un plus bas depuis 1948.

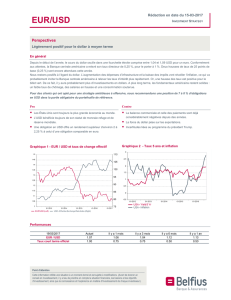

Graphique 1 - EUR / GBP

Graphique 2 - Taux à 5 ans et inflation

Performances

13/02/2017 Actuel Il y a 1 mois Il y a 3 mois Il y a 6 mois Il y a 1 an

EUR / GBP 0.85 0.87 0.86 0.86 0.78

Taux court terme officiel 0.25 0.25 0.25 0.25 0.50

Point d’attention

Cette information reflète une situation à un moment donné et est sujette à modifications.

(Avant de donner un conseil en investissement, il y a lieu de prendre en compte la situation

financière, les besoins et les objectifs d’investissement, ainsi que la connaissance et

l'expérience en matière d'investissement de chaque investisseur).

EUR/DKK

Rédaction en date du

15

-

02

-

2017

INVESTMENT STRATEGY

Perspectives

La couronne danoise évoluera de manière limitée face à l’euro

En général

• La couronne danoise fluctue invariablement dans la fourchette fixée par la banque centrale.

• Les fondamentaux restent généralement positifs : la dette publique s’élève à 38,4 %*, l’inflation (0,5 %*) et le chômage

(3,4 %*) demeurent bas, le compte courant reste positif. Leger déficit budgétaire fin 2015 à -1,7 %*.

• En raison des bons fondamentaux, la DKK est une valeur refuge lorsque l’incertitude règne dans la zone euro.

• La Banque centrale parvient toujours à maintenir la DKK à un niveau stable face à l’euro, afin de ne pas affaiblir la position

concurrentielle du Danemark. Une partie importante des exportations danoises prend en effet la direction de la zone euro.

Comme le taux des obligations en DKK n’est pas plus élevé que celui des obligations en euro, nous ne sommes pas

acheteurs de DKK. L’investisseur qui croit en la fin de la liaison à l’euro peut toutefois acheter à titre spéculatif.

Pro

Bonne santé des finances publiques danoises.

Excédent de la balance commerciale et de la balance des

paiements.

Source :* Factset, ** Tradingeconomics

Contra

Fiscalité lourde et dépendance élevée des Danois à l’égard

des prestations sociales.

Le Danemark est dirigé par un gouvernement minoritaire

pouvant provoquer une instabilité politique.

Par rapport au revenu disponible, la dette des ménages

danois s’élève à 243 %**, taux le plus élevé d’Europe.

Graphique 1 - EUR / DKK

Graphique 2 - Taux à 5 ans et inflation

Performances

13/02/2017 Actuel Il y a 1 mois Il y a 3 mois Il y a 6 mois Il y a 1 an

EUR / DKK

7.44 7.43 7.44 7.44 7.46

Taux court terme officiel 0.05 0.05 0.05 0.05 0.05

Point d’attention

Cette information reflète une situation à un moment donné et est sujette à modifications.

(Avant de donner un conseil en investissement, il y a lieu de prendre en compte la

situation financière, les besoins et les objectifs d’investissement, ainsi que la connaissance

et l’expérience en matière d’investissement de chaque investisseur).

EUR/SEK

Rédaction en date du

1

5

-

02

-

2017

INVESTMENT STRATEGY

Perspectives

Couronne suédoise : plancher atteint vis-à-vis de l’EUR ?

En général

Bien que l’économie suédoise ralentisse, la croissance reste plutôt solide. L’inflation s’est fortement redressée (1,7 % en décembre 2016 vs

0,05 % en décembre 2015*) suite essentiellement à la hausse des cours pétroliers, mais reste en deçà des objectifs de la Banque centrale.

C’est pourquoi la Riksbank n’avait pas hésité en février 2016, d’une part, à diminuer une nouvelle fois son taux directeur de 0,15 %, pour le

porter à -0,50% et, d’autre part, à annoncer un nouveau tour d’assouplissement monétaire. Son objectif est clair : maintenir la devise autour de

ses plus bas historiques afin de relancer l’inflation. Pour rappel, celle-ci était restée longtemps en territoire négatif. Malgré le fait que la SEK

soit très bon marché, il est donc peu probable que la Riksbank procède à une quelconque hausse de taux avant 2018…

Et ce d’autant plus que l’incertitude règne à propos de l’évolution économique future. Quelles seront en effet les conséquences du Brexit et

comment évoluera l’activité dans la zone euro ?

Si l’inflation et la croissance économique restent les priorités de la Banque centrale, elle devra également surveiller le niveau d’endettement

des ménages, qui s’élève à 151 %** du revenu disponible, et aux prix très élevés des maisons.

Bien que la devise suédoise soit très bon marché, nous ne sommes toujours pas acheteurs. En effet, un investissement en SEK

n’offre pas d’avantage de taux par rapport à l’euro. La Riksbank a, en outre, clairement démontré que son intention était de relancer

l’inflation et qu’elle était prête à laisser filer sa devise pour y arriver. Aucun resserrement monétaire n’est attendu avant 2018 …

Pour

La croissance en Suède en 2016 devrait être largement au-dessus

de celle de la zone euro.

Bonne santé des finances publiques avec une dette de +/-41 % du

PIB (septembre 2016)* et un excédent budgétaire.

Excédent de la balance commerciale et des paiements.

Source : *Factset ; ** Tradingeconomics

Contre

Il n’y a pas d’avantage de taux par rapport aux obligations en euro.

L’achat d’une obligation suédoise constitue essentiellement une

spéculation sur la hausse de la SEK.

Taux de chômage élevé (6,5 % en décembre 2016*).

Fort endettement immobilier des ménages.

Prix immobiliers élevés.

Graphique 1 - EUR / SEK

Graphique 2 - Taux à 5 ans et inflation

Performances

13/02/2017 Actuel Il y a 1 mois Il y a 3 mois Il y a 6 mois Il y a 1 an

EUR / SEK 9.47 9.48 9.87 9.43 9.49

Taux court terme officiel -0.50 -0.50 -0.50 -0.50 -0.35

Point d’attention

Cette information reflète une situation à un moment donné et est sujette à modifications.

(Avant de donner un conseil en investissement, il y a lieu de prendre en compte la

situation financière, les besoins et les objectifs d’investissement, ainsi que la connaissance

et l'expérience en matière d'investissement de chaque investisseur).

EUR/NOK

Rédaction en date du

15

-

02

-

2017

INVESTMENT STRATEGY

Perspectives

L’accord au sein de l’OPEP sur les quotas de production soutient les cours pétroliers et la NOK

La différence de taux entre une obligation à 5 ans de qualité en NOK et en EUR est de 1,25 % par an.

En bref

Dans le sillage du redressement des cours pétroliers, la couronne norvégienne n’a cessé de progresser : passant de 9,72 NOK pour 1 EUR le

11/2/2016 à 8,87 le 6-02-2017, soit une hausse de 8,7 %. L’exportation de pétrole et de gaz est en effet essentiel à l’économie norvégienne.

Le récent accord au sein de l’OPEP sur les quotas pétroliers obtenu en novembre 2016 devrait permettre aux cours pétroliers de se maintenir

au-dessus des 50 USD par baril. Une hausse du baril devrait induire une reprise des investissements dans ce secteur, ce qui sera également

positif pour l’économie norvégienne.

En outre, malgré une inflation relativement élevée (3,5 % en décembre 2016***), la Norges Bank n’a pas procédé à de nouvelle baisse de son

taux directeur depuis mars 2016. Autant d’éléments qui ont dès lors soutenus les taux norvégiens.

La couronne norvégienne est bon marché d’un point de vue historique. Les taux norvégiens sont positifs, quelle que soit la durée.

En comparaison avec une obligation d’état belge sur 5 ans,une obligation en couronne norvégienne offre 1,25 % de rendement par

an de plus. Les obligations en couronne norvégienne ont leur place, à hauteur d’environ 10 %, dans un portefeuille obligataire bien

diversifié.

Pour

Les fondamentaux économiques sont sains et la Norvège

présente toujours un rating AAA incontesté.

Finances publiques saines (la dette ne représente que 31,7 % du

PIB, surplus de la balance courante*)

Revenus pétroliers et gaziers importants.

Le pays possède un fonds de réserve qui a une valeur de près de

835 mia €** au 08-02-2017

Sources: *www.tradingeconomics.com ; **www.nbim.no ; *** Factset

Contre

Coûts salariaux et inflation élevés (3,5 % en 12/2016***).

Endettement élevé des ménages (189 % des revenus

disponibles*).

L’économie est sensible à l’évolution des prix du gaz et du pétrole,

ainsi qu’à la faible croissance économique en zone euro.

En comparaison avec les grandes devises que sont l’USD et le

YEN, le volume traité quotidiennement en NOK est plutôt limité :

en cas de nervosité des marchés, cela peut influencer

négativement le cours des obligations émises dans cette devise.

Graphique 1 - EUR / NOK

Graphique 2 - Taux à 5 ans et inflation

Performances

13/02/2017 Actuel Il y a 1 mois Il y a 3 mois Il y a 6 mois Il y a 1 an

EUR / NOK 8.89 9.03 9.14 9.18 9.70

Taux court terme officiel 0.50 0.50 0.50 0.50 0.75

Point d’attention

Cette information reflète une situation à un moment donné et est sujette à modifications.

(Avant de donner un conseil en investissement, il y a lieu de prendre en compte la

situation financière, les besoins et les objectifs d’investissement, ainsi que la connaissance

et l'expérience en matière d'investissement de chaque investisseur).

EUR/PLN

Rédaction en date du

15

-

0

2

-

201

7

INVESTMENT STRATEGY

Perspectives

Le différentiel de taux sur une base annuelle entre les titres de bonne qualité en PLN et ceux en EUR à 5 ans

s'élève à 3% par an.

En général

Après le revers subi suite à la victoire de D. Trump, le zloty polonais est parvenu ces deux derniers mois à se redresser. Les chiffres

économiques, meilleurs que prévu, ont donné des ailes à la devise. Elle cote de nouveau à son niveau de début nombre 2016. Toutefois, les

investisseurs continuent à se faire du souci. La situation politique du pays préoccupe toujours les investisseurs. En janvier 2016, S&P a

abaissé sa notation en évoquant la situation politique (changement de la législation concernant la Cour constitutionnelle, questions sur le futur

de l’indépendance de la Banque centrale et déraillement possible des finances publiques).

Le zloty polonais fluctue dans une fourchette de 4,20 à 4,50 PLN pour 1 euro. Nous maintenons un avis neutre vis-à-vis de la devise.

Pro

La dette extérieure est relativement faible par rapport à celle des

nouveaux Etats membres. La dette totale de l'Etat représente +/-

50% du PIB, et est donc dans les normes de Maastricht.

Baisse du chômage et demande intérieure en hausse.

La capitalisation des banques est robuste.

Contra

Le parti national-conservateur Droit et Justice a une majorité au

parlement. Ils sont en faveur d'une politique fiscale plus souple

(notamment, pour une augmentation des allocations sociales). La

Commission européenne s’attend à une augmentation du déficit

jusqu’à 3,4 % en 2017.

Le gouvernement nomme les membres du « comité des taux » de

la Banque centrale. Les agences de notation se posent des

questions quant à leur indépendance.

De nouvelles taxes pour les banques pourraient mettre l’octroi de

crédits sous pression et, dès lors également, les investissements.

Graphique 1 - EUR / PLN

Graphqiue 2 - Taux 5 ans et inflation

Performances

13/02/2017 Actuel Il y a 1 mois Il y a 3 mois Il y a 6 mois Il y a 1 an

EUR / PLN 4.31 4.38 4.44 4.27 4.41

Taux court terme officiel 1.50 1.50 1.50 1.50 1.50

Point d’attention

Cette information reflète une situation à un moment donné et est sujette à modifications.

(Avant de donner un conseil en investissement, il y a lieu de prendre en compte la

situation financière, les besoins et les objectifs d’investissement, ainsi que la connaissance

et l'expérience en matière d'investissement de chaque investisseur).

6

7

8

6

7

8

1

/

8

100%