Les solutions « Smart Beta

Les solutions «Smart Beta » :

les stratégies d’investissement

factorielles ont le vent en poupe

Au sein de cette catégorie très large et très variée d’approches

d’investissement, toutes ont pour point commun : la référence au «bêta »,

qui permet une exposition passive aux marchés financiers, essentiellement

au travers de fonds cotés (les ETF). Parallèlement, la notion de «smart beta »

s’accompagne de l’idée qu’une performance de long terme puisse être réalisée.

Desanalyses rétrospectives (back-testing) ont démontré que la performance

ainsigénérée était supérieure à celle des principaux indices de référence.

AUTEURS : DR. BENEDIKT HENNE ET DR. KLAUS TELOEKEN

18

Les solutions

«Smart Beta »

19

UPDATE II/2016

LES SOLUTIONS «SMART BETA »

Indépendamment des constatations individuelles, un nombre

grandissant de résultats de recherche semble confirmer que la

surperformance des stratégies de bêta repose sur des sources

connues de longue date, à savoir l’exposition à des facteurs de

«value », de «momentum » ou encore de petites capitalisations.

Ces facteurs jouent en effet un rôle essentiel dans le succès de tout

portefeuille d’actions diversifié.

Rétrospective de l’investissement factoriel

Face aux mouvements quasiment aléatoires affichés par certaines

valeurs depuis les années 1990, les analystes ont soulevé la

question suivante :

«Les fluctuations de prix des valeurs individuelles peuvent-elles

s’expliquer au moins en partie par des causes communes ? »

Ces causes communes sont appelées «facteurs » dans le langage

technique.

D’une certaine manière, l’investissement factoriel a débuté dès les

années 1960, lorsque le Capital Asset Pricing Model (modèle

d’évaluation des actifs ou CAPM) a vu le jour. Il s’agissait d’un

modèle mono-factoriel en vertu duquel la performance anticipée

d’une action dépendait exclusivement de sa sensibilité au facteur

de marché, c’est-à-dire de son «bêta ».

Auparavant, la performance relative d’un portefeuille était

intégralement attribuée au talent du gérant. Mais, avec

l’avènement du CAPM, la performance active d’un portefeuille a

pu être décomposée en deux parties pour faire ressortir la partie

de la performance reposant sur la sensibilité du portefeuille à la

fluctuation du marché (la part dite «bêta »), ainsi qu’une seconde

composante ne pouvant s’expliquer par l’exposition aux

fluctuations du marché (la part dite «alpha »).

Le CAPM a ainsi démontré qu’une partie de la performance

relative d’un portefeuille s’expliquait par son exposition à

l’ensemble du marché, et pas uniquement par la sélection des

titres ou l’alpha.

L’idée que des facteurs, tels que le facteur «value » ou petite

capitalisation, en complément du facteur de marché, puissent

expliquer en grande partie la performance des actions a été

proposée par Fama et French dans les années 1990.

Quel raisonnement sous-tend ce modèle ?

Selon Fama et French, les actions de type «value » ou les petites

capitalisations seraient, pour des raisons structurelles, plus

risquées que les autres actions et doivent par conséquent offrir

une prime de risque aux investisseurs.

En conséquence, il convient de tenir compte des caractéristiques

«value », le cas échéant, ainsi que de la capitalisation de marché

d’une action pour estimer ses perspectives de performance, dans

la mesure où ces éléments déterminent la prime de risque qui

pourra probablement être capturée.

Ce modèle factoriel a par la suite été étendu au facteur dit

«momentum ». Le modèle qui résulte des travaux de Fama, French

et Carhart constitue actuellement le modèle de référence utilisé

par la recherche de marché pour expliquer les performances des

actions.

Or, même lorsque le modèle a joué un rôle clé dans la finance

quantitative, il n’a finalement été que peu utilisé au cours des

15premières années de son existence. Mais la situation a changé

en 2009.

20

21

UPDATE II/2016

LES SOLUTIONS «SMART BETA »

22

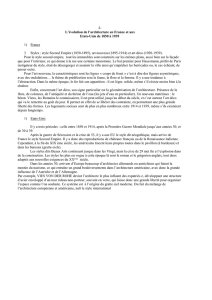

Performance

active

Coefficient

de bêta

Alpha

Années 1980 Années 1990 Années 2000

Coefficient

de bêta

Alpha

Prime de petites

capitalisations

Prime

Value

Coefficient

de bêta

Alpha

Prime de faible

volatilité

Prime de

momentum

Prime de petites

capitalisations

Prime

Value

Performance tirée des

primes de risque

Performance liée aux

compétences

du gérant

Sources : Allianz Global Investors, MSCI

01 D’OÙ PROVIENNENT LES RENDEMENTS ADDITIONNELS ?

Les primes de risque des styles d’investissement constituent les moteurs de la performance active des actions

Les primes de risque au cœur de la performance

active des grands portefeuilles.

6

7

8

9

10

6

7

8

9

10

1

/

10

100%