La croissance, fluctuation et crises. CHAPITRE 2 : COMMENT

CHAPITRE 2 :

COMMENT EXPLIQUER L’INSTABILITE DE LA

CROISSANCE ECONOMIQUE ?

L’observation des fluctuations économiques permettra d mettre l’accent sur la variabilité de la croissance et

sur l’existence de périodes de crises (I). On présentera les idées directrices des principaux schémas

explicatifs des fluctuations (chocs d’offre et de demande, cycle du crédit), en insistant notamment sur les

liens avec la demande globale. On analysera les mécanismes cumulatifs susceptibles d’engendrer la

déflation et la dépression économique et leurs conséquences sur le chômage.

I- LA CROISSANCE EST INSTABLE: FLUCTUATIONS ET CRISES

A. DEFINITIONS

B. DEUX SIECLES DE FLUCTUATIONS ET DE CRISES

1. LA CROISSANCE

2. ETUDES DE TROIS CRISES

a. LA CRISE DE 1929

b. LE CRISE DE 1973

c. LA CRISE DE 2008.

II- COMMENT EXPLIQUER L’INSTABILITÉ DE LA CROISSANCE ?

A. LES CHOCS DE LA DEMANDE ET DE L’OFFRE

B. LE ROLE DU CREDIT.

III- COMMENT LA POLITIQUE ECONOMIQUES PEUVENT-ELLES LUTTER CONTRE

L’INSTABILITÉ DE LA CROISSANCE

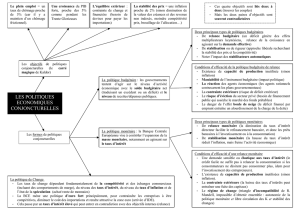

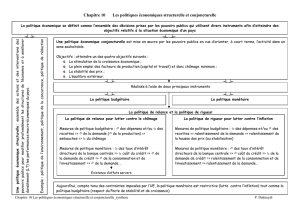

A. RAPPELS SUR LA POLITIQUE ECONOMIQUE

1. LES POLITIQUES CONJONCTURELLES

a. LA POLITIQUE BUDGETAIRE

b. LA POLITIQUE MONETAIRE

2. LES POLITIQUES STRUCTURELLES

B. ETUDE DE L’ECART ENTRE LA CROISSANCE POTENTIELLE ET LA CROISSANCE EFFECTIVE.

La croissance, fluctuation et crises.

I- LA CROISSANCE EST INSTABLE : FLUCTUATIONS ET CRISES.

A. DEFINITIONS.

Document 1 : Fluctuations et crises : une caractéristique de l’activité économique.

FLUCTUATION ECONOMIQUE : elle désigne l’ensemble des variations de la production, généralement

mesuré par le PIB.

La notion de cycle économique renvoi à l’idée que les fluctuations sont assez régulières. Un cycle

économique est composé de 4 phases :

- LA HAUSSE : du PIB : si elle est court terme on parle d’expansion, si elle est a court terme on parle

- CRISE : il s’agit du retournement de l’activité économique.

- LA RECESSION : baisse du PIB pendant 2 trimestres consécutifs. Ou DEPRESSION : baisse du

PIB pendant plus d’un an.

- REPRISE : début d’une nouvelle période de l’augmentation du PIB.

CRISE : au sens strict, la crise est le moment de retournement de l’activité économique. Au sens large, elle

désigne l’ensemble de la période au cours de laquelle le PIB baisse.

B. DEUX SIECLES DE FLUCTUATIONS ET DE CRISES.

1. la croissance

La croissance économique n'est pas régulière. Elle est soumise à des fluctuations, à des mouvements de

hausse et de baisse de l'activité économique, repérables par l'observation d'indicateurs comme la production,

le chômage ou les prix. Les cycles retracent l'évolution des phases d'activité économique. « Un cycle est

constitué d'expansions qui se produisent à peu près au même moment dans de nombreuses branches de

l'activité, expansions qui sont suivies par des phases de récession, des

contractions et des reprises, qui affectent elles aussi l'ensemble des

activités économiques », ont résumé en 1946 les économistes américains

Arthur Burns et Wesley Mitchell du National Bureau of Economic

Research (NBER).

Localisée entre la fin de la phase d'expansion et le début de la phase de

récession ou de dépression, la crise représente le moment où la

conjoncture bascule dans un sens défavorable. Elle se caractérise par une

contraction brutale de la production, une chute des prix, des faillites, une

hausse du chômage, un recul des salaires et des tensions sociales.

On distingue les crises conjoncturelles qui se résorbent d'elles-mêmes

des crises structurelles (entre-deux-guerres, fin XXe-début du XXIe siècle) qui sont des périodes d'intenses

mutations des économies capitalistes. Dans un sens plus large, la crise désigne aussi la dépression voire la

récession1 qui suit le retournement du cycle.

La France, pendant les trentes glorieuses, n’a pas connue de recessions. Pourtant, au cours de cette periode,

l’activité a connu des fluctuations avec des taux de croissances changeants (mais toujours positifs).

De 1945 à la fin des annees 1990, on peut identifier un cycle long, avec une forte croissance pendant les

Trente Glorieuses, une crise apres le premier choc petrolier (apres 1975) et une croissance plus faible de

1975 jusqu’au milieu des 1990.

La croissance des Trente Glorieuses se base sur la vague d’innovation qui est l’équipement des ménages en

electromenagers. La deuxième vague est la vague internet mais qui ne declenche pas de cycle de croissance.

Depuis la fin de la seconde guerre mondiale, le PIB a baissé seulement 3 années :

En 1975 (Guerre de Khipur où les arabes font un blocus du pétrole durant la guerre de Khipur) du fait du

premier choc petrolier de 1973.

En 1993 avec la Crise Monnetaire Européenne avant la mise en place de l’Euro.

En 2009, avec la crise des subprimes.

2. ETUDE DE TROIS CRISES.

a. LA CRISE DE 1929

Document 3 : la crise de 1929.

La crise de 1929 débute par le krach boursier américain du 24 octobre, le "jeudi noir" où les cours

s'effondrent, entraînant de nombreuses faillites de courtiers puis d'établissements bancaires, une large part de

la spéculation étant financée par le crédit. L'économie mondiale se retrouve plongée dans une crise durable

de surproduction, et la demande industrielle puis agricole sont fortement affectées, ce qui se traduit par une

dépression de longue durée et une importante baisse des prix ou déflation. Cette crise prend une ampleur

sans précédent, par sa diffusion à l'échelle mondiale, par sa durée dans les années 30, et surtout par

l'importance du chômage, puisque l'on passe de 6 millions de chômeurs dans les pays développés en 1929 à

35 millions en 1932. La crise est aggravée par l'adoption de politiques protectionnistes et de politiques

déflationnistes (réduction des dépenses publiques).

La crise de 1929 est la plus importante du XXe siècle. Elle se caractérise par les éléments suivants :

- la dépression (la baisse de la production) en prenant 1929 comme base 100, le PIB en 1932 est de 54

aux US, 57 en Allemagne et 77 en France (la France a été touché plus tard par la crise).

- la déflation : correspond à une baisse des prix. Entre 1929 et 1932, les prix baissent de 20% aux US

et de 12% en France.

- une explosion du chômage. Il a été multiplié par 6 dans les pays développés entre 1929 et 1932.

- il s’agit d’une crise mondiale qui s’est propagé dans l’ensemble des pays capitalistes. Le commerce

international notamment s’est effondré.

Les conséquences des crises économiques des crises économiques sont en général la baisse de la production

(ou le ralentissement de la croissance) ainsi que des revenus et des prix, et la montée du chômage.

La déflation pose des problèmes plus importants que l’inflation. Les agents économiques reportent leurs

achats (les prix seront moins élevés plus tard), ainsi la demande s’effondre, puis la production. Il s’agit d’un

cercle vicieux.

b. LA CRISE DE 1973

Document 4 : la crise de 1973

Les crises de 1929 et 1973 présentent quelques points communs et de nombreuses différences :

deux points communs

- Un élément déclencheur soudain : le krach boursier en 1929 et un choc pétrolier en 1973.

- Une augmentation du chômage : il s’agit cependant d’une explosion du chômage en 1929 et d’une

augmentation lente, progressive et durable en 1973.

Des différences :

- il s’agit d’une dépression en 1929, alors que la crise de 1973 se caractérise par un ralentissement

de la croissance (1973) avec des périodes courtes de baisse du PIB (récession).

- La crise de 1929 a engendré une déflation (1929) alors que 1973 a générer de l’inflation. Il s’agit

d’un phénomène nouveau, c’est à dire la conjugaison d’une stagnation d’une économie et de

l’inflation. On parle de stagflation.

- Le commerce international a beaucoup baissé en 1929 alors qu’il a continué d’augmenter en 1973.

- La crise de 1929 a remis en cause le Libéralisme économique avec l’application de politique

Keynésiennes. Le processus a été l’inverse lors de la crise de 1973, la théorie keynésienne a été

remise en cause par l’application de politique inspirée du libéralisme économique.

c. LA CRISE DE 2008

Document 4 : des subprimes à la crise bancaire et boursière.

Les crédits subprimes sont des crédits immobiliers proposés à des ménages américains aux revenus

faibles et ne pouvant accéder aux emprunts normaux dits primes. Par rapport aux primes, les taux

d'intérêt sont plus élevés et les remboursements, étalés sur 2S ou 30 ans, s'élèvent au cours du temps.

Ce type de crédit représente 23 % des nouveaux prêts immobiliers en 2006 et touche six millions de

ménages. Cet essor s'explique par l'absence de règles protégeant les emprunteurs vulnérables, le

boom de l'immobilier protégeant les créanciers, le développement de la titrisation. Les crédits

subprimes sont fractionnés et incorporés à d'autres titres pour être ensuite revendus sur les marchés

financiers. Cette opération permet de partager les risques entre de nombreux créanciers mais les

dissémine dans l'ensemble du système financier.

Au second semestre 2006, le retournement du marché immobilier provoque la hausse des défauts de

paiement et sème le doute sur la qualité des produits titrisés. Les institutions financières craignent

des faillites bancaires d'autant plus qu'il est difficile de connaître l'exposition réelle des banques aux

produits titrisés.

Les conditions de la crise se trouvent réunies. Les banques arrêtent de se prêter entre elles. Pour se

procurer des liquidités, elles vendent les titres qu'elles détiennent sur le marché financier. À la crise

de liquidité s'ajoute une crise de solvabilité du fait de la dépréciation des actifs des banques et des

pertes dues aux défauts de paiement. La crise atteint son paroxysme quand la banque d'affaires

Lehman Brothers fait faillite le 12 septembre 2008 sans que les autorités américaines n'interviennent.

Cette faillite provoque des réactions en chaîne : chute des marchés financiers mondiaux, défiance

La crise de 1973 survient lors du choc pétrolier d'octobre, où le prix du pétrole est multiplié par quatre en

raison de la réaction de l'Organisation Pays Exportateur Pétrole à la guerre du Kippour. Contrairement aux

crises précédentes, on assiste à une forte progression de l'inflation jusqu'au début des années 1980, et à une

succession de récessions plus qu'à une dépression durable. La progression du chômage est lente mais

durable, particulièrement en France où elle est quasi-continue de 1973 à 1997. Contrairement à 1929, le

commerce mondial continue de progresser plus vite que la production mondiale. Enfin, la crise a une durée

et une ampleur très variable selon les pays, les Etats-Unis retrouvent une croissance continue et durable en

1992, tandis que l'Europe doit attendre la fin de la décennie.

A. Beitone, E. Buisson, C. Dollo, Economie, Sirey, coll. Aide-mémoire, 4e édition, 2009

réciproque des banques, blocage du marché interbancaire1.

Les pouvoirs publics réagissent soit en prenant des participations dans les banques, soit en leur

octroyant des prêts pour reconstituer leurs fonds propres.Au total, entre juin 2007 et le début 2009,

les banques ont perdu près de 700 milliards de dollars et les principaux indices boursiers ont chuté de

40 à 60 %

Source : D'après Nicolas Couderc, Olivia Montel-Dumont, « Des subprimes à la crise mondiale », Les

Cahiers français, na 359, La Documentation française, novembre-décembre 2010.

Aux Etats-Unis, les ménages ont été incités à l’endettées du fait d’une moindre progression

de leur revenu. Ceci concerne notamment les ménages les plus modestes et les catégories moyennes.

Ceci a encouragée les ménages américains à s’endetter d’avantages pour maintenir leur niveau de

consommation. Cet endettement fonctionnait selon le mécanisme suivant appelé « effet de richesse ».

Ménage US modeste

Immobilier

Liquidité 0

--

1

Emprunt 100 000 $

Pour acheter

Maison de 100 000$

2

Nouvel Emprunt 10 000$

Nouvelle valeur

110 000$

Pour conso˚ et intérêt

3

Nouvel Emprunt de 20 000$

Nouvelle valeur

130 000$

--

4

Nouvel Emprunt de 40 000$

Nouvelle valeur

170 000$

--

Emprunt total de 170 000$.

5

70 000$

La croissance américaine est basée sur la demande et la consommation. Le ménage américain ne peut plus

payer les intérêts de son emprunt leur de l’année 5. La banque saisit sa maison et la met en vente pour

obtenir le remboursement de son prêt. Cependant, dans notre exemple, la banque récupéra que 70000$ alors

qu’elle avait prêté que 170 000$. Elle va donc perdre 100 000$.

« Le dollar c’est notre monnaie, le dollar c’est votre problème ».

On distingue 2 types d’emprunts :

Les emprunts à taux fixes et emprunts à taux variables dont le taux évoluent en fonction du taux fixé par

banque centrale. Les emprunts aux Etats-Unis sont le plus souvent à taux variable.

Les prêts subprimes sont des prêts avec des taux d’intérêts plus élevés du fait dut moindre solvabilité

(capacité de rembourser) de l’emprunteur. (Moins un emprunteur est solvable, et plus les taux d’intérêts sont

élevés). Tant que les taux d’intérêts étaient relativement bas, les ménages modestes ont pu s’endetter sans

problèmes, d’autant que dans le même temps la hausse du prix de l’immobilier rendait ses ménages plus

solvables. Le facteur déclencheur de la crise a été a partir de 2004 la hausse des taux d’intérêts par la banque

centrale américaine.

Grace aux taux variables les banques ont pu répercuter cette hausse des taux sur les prêts en cours. Les

ménages les plus fragiles ne parviennent plus à payer leurs intérêts. Ils sont donc expropriés de leurs

maisons par les banques, qui vendront ses dernières sur le marché immobilier. Cette hausse brutale de l’offre

de logement va provoquer une chute des prix, et la bulle immobilière va explosée.

Bulle spéculative : situation dans laquelle sur un marché, les prix des actifs augmentent et s’écarte

fortement de leur valeur habituelle.

Bulle immobilière : augmentation du prix de l’immobilier

Remarque : les actifs dont il s’agit ici ne correspondent pas à la population active mais à des biens durables

(Immobilier, actions etc.)

Remarque 1: la loi de l’offre et de la demande s’applique mal sur le marché des actifs (biens durables),

normalement leurs que les prix augmentent, la demande baisse. Sur les marchés d’actifs, c’est l’inverse,

lorsque les prix augmentent, les agents économiques, attirés par une perspective de plus-value, achète

d’avantage. Ceci conduit a des bulles spéculatives.

25.11.13

6

7

8

9

10

11

12

13

14

15

6

7

8

9

10

11

12

13

14

15

1

/

15

100%