Communiqué du 16 mai 2011 relatif à la méthode de détermination

RÉPUBLIQUE FRANÇAISE

Communiqué du 16 mai 2011

relatif à la méthode de détermination des sanctions pécuniaires

I. Les dispositions applicables à la détermination des sanctions pécuniaires

1. Le deuxième alinéa du I de l’article L. 464-2 du code de commerce et l’article 5 du règlement

(CE) n° 1/2003 du Conseil du 16 décembre 2002 relatif à la mise en œuvre des règles de

concurrence prévues aux articles 81 et 82 du traité CE (devenus les articles 101 et 102 du traité

sur le fonctionnement de l’Union européenne, ci-après le « TFUE ») habilitent l’Autorité de la

concurrence (ci-après l’« Autorité ») à infliger des sanctions pécuniaires aux entreprises et aux

organismes qui se livrent à des pratiques anticoncurrentielles interdites par les articles L. 420-1,

L. 420-2 et L. 420-5 du code de commerce, ainsi que par les articles 101 et 102 TFUE.

2. Ce pouvoir d’imposer des sanctions pécuniaires constitue un des différents moyens attribués à

l’Autorité en vue de lui permettre d’accomplir la mission de régulation concurrentielle que lui

confie l’article L. 461-1 du code de commerce. Cette mission contribue à faire en sorte que la

liberté dont disposent les acteurs économiques pour innover, produire et diffuser des biens et

des services de qualité au meilleur prix ne donne pas lieu à des ententes ou à des abus portant

atteinte au fonctionnement concurrentiel de l’économie ainsi qu’à d’autres entreprises, aux

consommateurs et, finalement, à la croissance et au bien-être de la collectivité dans son

ensemble. Elle implique de poursuivre une politique de surveillance des marchés et

d’orientation des comportements dans le sens du respect des règles de concurrence, mais

également de prévention1

1 L’Autorité encourage les entreprises à se doter de programmes de conformité aux règles de concurrence. Son

approche de la conformité fera prochainement l’objet d’un document-cadre destiné à les aider à assurer l’efficacité

de ces programmes. Par ailleurs, les modalités suivant lesquelles l’Autorité peut tenir compte de propositions

d’engagements de mise en place de tels programmes présentées dans le cadre de la procédure de non contestation

des griefs prévue par le III de l’article L. 464-2 du code de commerce, en accordant une réduction de sanction

pécuniaire si ces engagements sont pertinents, crédibles et vérifiables, seront précisées dans un communiqué de

procédure à ce sujet.

, de détection, de correction et de sanction des infractions à ces règles.

2

3. Le troisième alinéa du I de l’article L. 464-2 du code de commerce, relatif aux critères de

détermination des sanctions pécuniaires, dispose que :

« Les sanctions pécuniaires sont proportionnées à la gravité des faits reprochés, à

l’importance du dommage causé à l’économie, à la situation de l’organisme ou de l’entreprise

sanctionné ou du groupe auquel l’entreprise appartient et à l’éventuelle réitération de

pratiques prohibées par le [titre VI du livre IV du code de commerce]. Elles sont déterminées

individuellement pour chaque entreprise ou organisme sanctionné et de façon motivée pour

chaque sanction. »

4. Le quatrième alinéa du I du même article, relatif au montant maximum des sanctions

pécuniaires, dispose que :

« Si le contrevenant n’est pas une entreprise, le montant maximum de la sanction est de

3 millions d’euros. Le montant maximum est, pour une entreprise, de 10 % du montant du

chiffre d’affaires mondial hors taxes le plus élevé réalisé au cours d’un des exercices clos

depuis l’exercice précédant celui au cours duquel les pratiques ont été mises en œuvre. Si les

comptes de l’entreprise concernée ont été consolidés ou combinés en vertu des textes

applicables à sa forme sociale, le chiffre d’affaires pris en compte est celui figurant dans les

comptes consolidés ou combinés de l’entreprise consolidante ou combinante. »

5. Ces dispositions ont été modifiées, en dernier lieu, par l’article 73 de la loi n° 2001-420 du

15 mai 2001 relative aux nouvelles régulations économiques dans le but, rappelé par l’exposé

des motifs de cette loi, de « renforcer le caractère dissuasif » des sanctions pécuniaires. A cette

fin, le législateur a tout d’abord ajouté la réitération aux critères à prendre en considération

pour déterminer ces sanctions. Il a également voulu que les sanctions pécuniaires soient

« mieux adaptées aux pratiques mises en œuvre par [des] groupe[s] », en prenant en compte

« le chiffre d’affaires du groupe auquel [l’entreprise] appartient ». Il a par ailleurs mis

l’Autorité en mesure de « prendre comme référence le chiffre d’affaires mondial de l’un des

exercices clos depuis l’exercice précédant celui au cours duquel les pratiques ont été mises en

œuvre », et non plus le dernier chiffre d’affaires réalisé en France, pour « faire échec aux

stratégies d’évasion » ayant pu être constatées par le passé. Il a enfin décidé que « le plafond

des sanctions [serait] augmenté », en étant porté à 10 % du chiffre d’affaires mondial, en

cohérence avec ce qui est prévu par le droit de l’Union européenne comme par celui de

nombreux autres États membres.

II. Le contenu du présent communiqué

6. Le présent communiqué explique la méthode suivie en pratique par l’Autorité lorsqu’elle

détermine les sanctions pécuniaires qu’elle impose au cas par cas en vertu du I de

l’article L. 464-2 du code de commerce2

2 Il ne traite donc pas des sanctions pécuniaires pouvant être imposées par l’Autorité en vertu d’autres dispositions,

telles que le V de l’article L. 464-2, l’article L. 464-3 et l’article L. 430-8 du code de commerce.

. Il synthétise également les principaux aspects de la

3

pratique décisionnelle de l’Autorité en matière de sanctions pécuniaires, telle que celle-ci s’est

développée sous le contrôle juridictionnel de la cour d’appel de Paris, elle-même placée sous

celui de la Cour de cassation.

7. Il engage l’Autorité, qui doit déterminer les sanctions pécuniaires qu’elle impose de façon

cohérente. Il lui est donc opposable, sauf à ce qu’elle explique, dans la motivation de sa

décision, les circonstances particulières ou les raisons d’intérêt général la conduisant à s’en

écarter dans un cas donné.

8. Il pourra être complété ou modifié ultérieurement, au vu des développements de la pratique

décisionnelle de l’Autorité et de la jurisprudence de la Cour de cassation et de la cour d’appel

de Paris, mais aussi de celle du Conseil constitutionnel, du Conseil d’État, de la Cour de justice

de l’Union européenne et de la Cour européenne des droits de l’Homme.

9. Les sections qui suivent indiquent d’abord les objectifs du présent communiqué (III). Elles

décrivent ensuite les grandes lignes de la méthode suivie par l’Autorité pour déterminer les

sanctions pécuniaires imposées aux auteurs de pratiques anticoncurrentielles (IV) et les points

sur lesquels cette méthode est adaptée dans le cas de certaines pratiques mises en œuvre à

l’occasion d’appels d’offres (V).

III. Les objectifs poursuivis par l’Autorité : accroissement de la transparence et

enrichissement du contradictoire

10. La loi confère à l’Autorité un large pouvoir d’appréciation lui permettant de déterminer au cas

par cas, en vertu de l’exigence légale d’individualisation et du principe de proportionnalité, les

sanctions pécuniaires qu’elle prononce en application des critères prévus par le I de l’article

L. 464-2 du code de commerce.

11. Comme l’a jugé la cour d’appel de Paris3

, ces sanctions visent à punir les auteurs d’infractions

aux règles de concurrence et à dissuader les agents économiques de se livrer à de telles

pratiques. Leur détermination au cas par cas, en vertu des critères prévus par le code de

commerce et dans le respect des principes généraux du droit, répond donc à un double objectif

de répression et de dissuasion tant individuelle, c’est-à-dire vis-à-vis de l’entreprise ou de

l’organisme concerné, que générale, c’est-à-dire vis-à-vis des autres agents économiques.

12. L’Autorité est compétente pour appliquer les articles 101 et 102 TFUE, parallèlement aux

articles L. 420-1 et L. 420-2 du code de commerce, lorsqu’une pratique anticoncurrentielle est

susceptible d’affecter les échanges entre les États membres de l’Union. La Cour de justice a

jugé à cet égard que : « [l]’effectivité des sanctions infligées par les autorités de concurrence

nationales ou [de l’Union] sur le fondement de l’article [103, paragraphe 2, sous a), TFUE] est

3 Cour d’appel de Paris, 9 avril 2002, Géodis Overseas France.

4

une condition de l’application cohérente des articles [101 et 102 TFUE] »4. Eu égard à ces

impératifs, l’Autorité tient compte, dans la méthode qu’elle suit pour exercer concrètement son

pouvoir d’appréciation à l’intérieur du cadre prévu par le I de l’article L. 464-2 du code de

commerce, des principes de convergence dégagés par l’ensemble des autorités de concurrence

européennes en vue de contribuer à garantir l’effectivité et la cohérence des approches retenues

en matière de sanctions pécuniaires5

.

13. La mise en œuvre de l’article L. 464-2 du code de commerce conduit l’Autorité à faire état,

dans ses décisions imposant des sanctions pécuniaires aux entreprises ou aux organismes ayant

enfreint les règles de concurrence, des principaux éléments pris en considération pour les

déterminer. La motivation de ces décisions, qui s’est beaucoup étoffée au cours des dernières

années, de même que celle des arrêts rendus par les juridictions de contrôle, contribue à assurer

la transparence sur la façon dont le pouvoir d’appréciation conféré à l’Autorité est exercé au

cas par cas. Pour autant, cette motivation est nécessairement liée aux faits et au contexte

propres à chaque espèce. Par ailleurs, elle ne préjuge pas la façon dont l’Autorité peut être

conduite à déterminer les sanctions pécuniaires dans d’autres affaires.

14. Dans ce contexte, la publication du présent communiqué, prévue par la loi6 dans la mesure où

celui-ci revêt aux yeux de l’Autorité le caractère d’une directive au sens de la jurisprudence

administrative7

, vise à accroître la transparence, en faisant connaître par avance la façon

concrète dont l’Autorité exerce son pouvoir de sanction, à l’intérieur du cadre prévu par le I de

l’article L. 464-2 du code de commerce. Elle permet aux intéressés de mieux comprendre

comment sont fixées les sanctions pécuniaires, ainsi qu’aux juridictions de contrôle d’en

vérifier plus aisément la détermination.

15. L’Autorité y décrit la méthode qu’elle suit en pratique à cet effet. Les différentes étapes de

cette méthode structurent la façon dont l’Autorité exerce son pouvoir d’appréciation, sans se

substituer à l’examen individualisé auquel elle procède dans chaque affaire, en fonction des

circonstances propres à celle-ci. Le communiqué n’expose pas non plus en détail l’ensemble

des considérations susceptibles d’être prises en compte dans ce cadre.

16. La détermination des sanctions pécuniaires peut en effet impliquer de prendre en considération,

conformément à l’exigence légale d’individualisation, un grand nombre d’éléments dont la

nature et l’importance peuvent varier d’une affaire à l’autre. Il n’est donc ni possible, ni

souhaitable, tant du point de vue de l’Autorité que dans l’intérêt des entreprises et des

organismes concernés, de concevoir, au-delà de la méthode suivie pour déterminer les sanctions

pécuniaires, un barème mécanique permettant de prévoir par avance leur montant précis. Ce

montant ne peut être pleinement compris qu’à la lecture de l’ensemble des motifs pertinents de

la décision concernée et à la lumière du contexte de l’affaire en cause.

4 Cour de justice, 11 juin 2009, X BV (aff. C-429/07), point 37.

5 Voir le document publié par l’ECA (association des autorités de concurrence européennes) en mai 2008, « Les

sanctions pécuniaires des entreprises en droit de la concurrence : Principes pour une convergence ». Ce

document est disponible sur le site Internet de l’Autorité.

6 Article 7 de la loi n° 78-753 du 17 juillet 1978 portant diverses mesures d’amélioration des relations entre

l’administration et le public et diverses dispositions d’ordre administratif, social et fiscal.

7 Conseil d’État, 11 décembre 1970, Crédit foncier de France.

5

17. Les services d’instruction de l’Autorité signalent à l’entreprise ou à l’organisme concerné les

principaux éléments de droit et de fait du dossier susceptibles d’influer, de leur point de vue,

sur la détermination de la sanction par le collège, afin de mettre l’intéressé en mesure de

présenter des observations à cet égard.

18. Cette communication intervient à l’occasion du rapport notifié au titre de l’article L. 463-2

du code de commerce, qui peut se référer en tant que de besoin aux éléments déjà portés à la

connaissance des intéressés, en particulier dans la notification des griefs. Dans les cas où il

n’est pas établi de rapport, en application de l’article L. 463-3 ou du III de l’article L. 464-2

du même code, elle intervient au plus tard dans une note complémentaire à la notification des

griefs.

19. L’appréciation qui peut être faite des éléments mentionnés au point 17 ci-dessus et la

détermination, selon la méthode décrite par le présent communiqué, du montant de la sanction

qui en découle relèvent de la substance même de la délibération du collège, dont la décision

motive les principales étapes du raisonnement suivi à cet effet.

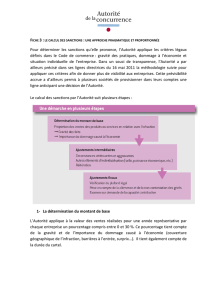

IV. La méthode suivie pour déterminer les sanctions pécuniaires

20. Le code de commerce prévoit que les sanctions pécuniaires sont déterminées en fonction de

quatre critères :

– la gravité des faits ;

– l’importance du dommage causé à l’économie ;

– la situation de l’organisme ou de l’entreprise sanctionné ou du groupe auquel l’entreprise

appartient, et

– l’éventuelle réitération de pratiques prohibées par les règles de concurrence.

21. La méthode suivie en pratique par l’Autorité pour mettre en œuvre ces critères au cas par cas,

dans l’ordre prévu par le code de commerce, est la suivante. L’Autorité détermine d’abord le

montant de base de la sanction pécuniaire pour chaque entreprise ou organisme en cause, en

considération de la gravité des faits et de l’importance du dommage causé à l’économie,

critères qui concernent tous deux l’infraction ou les infractions en cause (A). Ce montant de

base est ensuite adapté pour prendre en considération les éléments propres au comportement et

à la situation individuelle de chaque entreprise ou organisme en cause, à l’exception de la

réitération dont la loi a fait un critère autonome (B). Il est augmenté par la suite, pour chaque

entreprise ou organisme concerné, en cas de réitération (C). Le montant ainsi obtenu est

comparé au maximum légal, avant d’être réduit pour tenir compte, le cas échéant, de la

clémence et de la non contestation des griefs, puis ajusté, lorsqu’il y a lieu, au vu de la capacité

contributive de l’entreprise ou de l’organisme qui en a fait la demande (D).

6

7

8

9

10

11

12

13

14

15

6

7

8

9

10

11

12

13

14

15

1

/

15

100%