Les réseaux de neurones: Un outil de prévision économique

Les réseaux de neurones:

Un outil de prévision

économique

Grégoire Tkacz

Banque du Canada

24 septembre 2002

Sommaire

•La prévision économique: un défi de taille

•Les relations nonlinéaires

•Introduction aux réseaux de neurones (RN)

•Estimation et prévision avec les RN

•Succès ou échec?

•Conclusion

La prévision économique

•Un vaste éventail de modèles (50 dernières années):

•Grands modèles (RDX, RDX2, RDXF, QPM, etc.)

•Petits modèles (ARMA, ARMAX)

•Modèles avec peu de théorie (VAR)

•Modèles avec beaucoup de théorie (DGE)

•Lien commun? →Relations linéaires

Les relations nonlinéaires

•Exemples:

•Une hausse du prix du pétrole pourrait avoir un effet

plus important sur le PIB qu’une baisse

•Les investisseurs craignent une baisse de 10% de la

valeur de leur portefeuille plus qu’ils ne valorisent

une hausse de 10%

•La probabilité d’une hausse du taux d’inflation est

plus grande que la probabilité d’une baisse

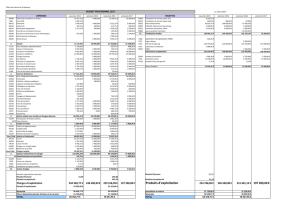

Croissance du PIB vs. écart à terme

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%