Situation économique de la Mongolie début 2016

Juin 2016 © DG Trésor

SERVICE ECONOMIQUE d’OULAN-BATOR

1

Situation économique de la Mongolie

début 2016

Résumé

La Mongolie a connu un décollage économique rapide au tournant des années 2010 grâce à la mise en valeur

de ses ressources naturelles. Toutefois, le pays est depuis lors fortement affecté par la chute du cours des

matières premières et le ralentissement de la croissance en Chine. Ainsi, le taux de croissance du PIB est passé

de 17,5% en 2011 à 2,3% en 2015, et devrait s’élever à 0,7% en 2016, selon la Banque mondiale, et 0,4%

selon le FMI. Le pays fait face à un déficit croissant de sa balance des paiements et à un risque élevé de

liquidité à court terme. Pour le FMI, la solvabilité du pays ne serait pas un sujet d’inquiétude à long terme :

les ressources du sous-sol, estimées à 1 000 - 3 000 Mds USD, sont un atout de taille ; néanmoins, la

dégradation de la situation économique mongole (endettement, déficit de la balance des paiements) conduit à

une impasse financière, qui pourrait éventuellement nécessiter un programme FMI dans les années à venir.

1. Une dynamique de croissance instable qui reflète la faible diversification économique

La Mongolie a enregistré un taux de croissance record de 17,5% en 2011 durant le boom minier. Toutefois, le

pays est depuis lors fortement affecté par la chute du cours des matières premières, le principal moteur de la

croissance, ainsi que par le ralentissement de l’activité en Chine, de loin son principal marché d’exportation.

Le taux de croissance est retombé à 2,3% en 2015. En 2016, il atteindrait 0,7% selon la Banque mondiale et

0,4% selon le FMI. Pour le FMI, un rebond de croissance de l’ordre de 6,2% à 6,5% est à prévoir à l’horizon

2020, c’est-à-dire au moment de la mise en production de la phase II du gisement d’Oyu-Tolgoï (cuivre et or,

5 Mds USD d’investissement sur la période 2016-2020, soit l’équivalent de 40% du PIB actuel). Le

développement de la phase II du projet minier d’Oyu-Tolgoï devrait soutenir l’économie nationale et, à terme,

les finances publiques, avec une contribution fiscale annuelle estimée à 30% des besoins budgétaires mongols.

2. Le laxisme budgétaire a conduit à une hausse non maitrisée de l’endettement public et un risque

élevé de liquidité à court terme

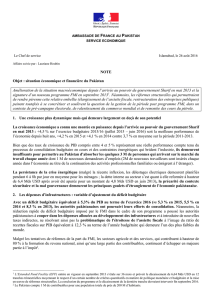

Le déficit public consolidé atteint 5,1% du PIB en 2015, selon la Banque mondiale, contre 11% en 2014. En

2012, les autorités mongoles ont procédé à leur première émission d’euro-obligations pour un montant total de

1,5 Md USD (Chinggis bond) sur dix ans (1 Md USD) et 5 ans (500 M USD) aux taux de 5,125% et 4,125%.

En parallèle, en mars 2012, la DBM émettait avec la garantie de l’Etat 580 millions USD à 5,75% sur 5 ans et

en JPY (Samurai bond de 30 Mds JPY, en décembre 2013 à 1,52% sur 10 ans, garanti par la JBIC). Selon les

calculs du FMI, le ratio dette publique extérieure/PIB atteignait 77% en 2014 et devrait dépasser les 90% en

2017 avant de décroitre après 2018.

Le risque de surendettement est considéré par le FMI comme élevé depuis avril 2015, la plupart des ratios

d’endettement étant au-dessus des plafonds fixés dans l’analyse de viabilité de la dette. Les différents scénarii

de viabilité de la dette mettent en avant des dépassements significatifs des plafonds liés au service de la dette

lorsque les obligations en devises arriveront à échéance (2017, 2023, 2025). Compte tenu du potentiel minier

du pays, estimé entre 1 000-3 000 Mds USD par le FMI, il ne s’agit pas d’un risque de solvabilité, mais plutôt

d’un risque de liquidité qui se matérialisera en 2017 lorsque les obligations en devises arriveront à échéance.

Juin 2016 © DG Trésor

SERVICE ECONOMIQUE d’OULAN-BATOR

2

Déficit public en % du PIB Endettement public consolidé en % du PIB

Source : FMI Source : FMI

3. Un risque de crise de balance de paiements

Entre 2011 et 2013, l’économie mongole a enregistré un déficit du compte courant de l’ordre de 25% du PIB.

En 2011 et 2012, ce déficit a été sur-financé par les flux de capitaux et notamment les investissements directs

étrangers et de portefeuille, ce qui a permis à la Mongolie de dégager un surplus global de la balance des

paiements correspondant à une accumulation de devises. En 2013 en revanche, alors que le niveau du déficit

courant se maintient, les flux d’IDE chutent significativement et ceux d’investissements de portefeuille se

tarissent. Il en découle un déficit global important de la balance des paiements en 2013 et en 2014 se traduisant

par une baisse des réserves extérieures. En outre, le tugrik mongol s’est fortement déprécié entre début 2013

et début 2016 (-43% de sa valeur nominale vis-à-vis du dollar US et -39% par rapport au CNY). Au prix de

ventes massives de devises, la banque centrale mongole tente d’éviter une dépréciation trop forte de la monnaie

nationale. Les réserves de change ont de ce fait chuté de 4 Mds USD début 2013 (soit 6,4 mois d’importations)

à 1,1 Md USD début 2016 (soit un peu moins de trois mois d’importations). La réduction du déficit courant à

partir de 2014 résulte avant tout d’un effet mécanique lié au reflux des IDE, ceux-ci ayant un effet

d’entrainement sur les importations.

En outre, les échanges commerciaux se contractent globalement et les termes de l’échange de l’économie

mongole se dégradent. Avec un taux d’ouverture supérieur à 110% du PIB depuis les années 2000, l’économie

mongole est particulièrement extravertie. Les minerais (surtout charbon et cuivre) comptent pour 90% dans la

composition des exportations aujourd’hui et 90% des exportations mongoles sont à destination de la Chine. En

termes d’accès, son approvisionnement reste étroitement dépendant des ports chinois, exception faite des

produits pétroliers qui proviennent essentiellement de Russie. Cette dépendance accrue vis-à-vis de ses deux

voisins, tant pour exporter les matières premières que pour importer des biens non substituables localement,

rend la Mongolie particulièrement vulnérable à des chocs extérieurs et à des fluctuations de sa monnaie vis-à-

vis du dollar US et du CNY.

* * *

Les projections du FMI montrent que cette situation de déséquilibre devrait se poursuivre, avec un écart de

financement particulièrement important en 2017, à l’arrivée à échéance des emprunts publics internationaux

(1,8 Md USD). La balance des paiements restera donc sous forte pression en raison du creusement du déficit

courant.

Clause de non-responsabilité – Le service économique s’efforce de diffuser des informations exactes et à jour, et corrigera, dans la

mesure du possible, les erreurs qui lui seront signalées. Toutefois, il ne peut en aucun cas être tenu responsable de l’utilisation et de

l’interprétation de l’information contenue dans cette publication.

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2 000

2 001

2 002

2 003

2 004

2 005

2 006

2 007

2 008

2 009

2 010

2 011

2 012

2 013

2 014

2 015

Déficit lié à la BDM

Déficit budgétaire strict

Dette gvt central

et garantie

Ligne de Swap

BoM/PoBC

Dette SoE non

garantie

0

10

20

30

40

50

60

70

80

90

100

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Dette publique en devises

Dette publique en MNT

1

/

2

100%