Comment dynamiser la concurrence dans le secteur de la

RÉPUBLIQUE FRANÇAISE

Comment dynamiser la concurrence

dans le secteur de la distribution du

médicament en ville ?

Document de consultation publique

sur le fonctionnement de la concurrence dans le secteur de la distribution du

médicament en ville

(Instruction de la décision n°13-SOA-01 du 25 février 2013)

2

SOMMAIRE

INTRODUCTION ............................................................................................................... 8

SECTION I – LE CADRE RÉGLEMENTAIRE : PRODUITS ET PRINCIPAUX

ACTEURS .......................................................................................................................... 10

A. LE MÉDICAMENT ........................................................................................................................ 10

1. NOTION ..................................................................................................................................... 10

2. MISE SUR LE MARCHÉ DES MÉDICAMENTS À USAGE HUMAIN .............................................. 10

3. LES MÉDICAMENTS GÉNÉRIQUES ........................................................................................... 13

a) Notion ...................................................................................................................... 13

b) Le répertoire des médicaments génériques ......................................................... 14

c) L’essor des génériques ........................................................................................... 15

Le droit de substitution et la prescription en dénomination commune ................. 15

L’introduction du tarif forfaitaire de responsabilité .............................................. 16

Les médicaments génériques et la protection des brevets ...................................... 17

Le dispositif « tiers payant contre génériques » : le renforcement du rôle joué par

les pharmaciens ....................................................................................................... 18

4. LA FIXATION DU PRIX DES MÉDICAMENTS ET LES MARGES DES ACTEURS DE LA

DISTRIBUTION .............................................................................................................................. 21

a) Les médicaments non remboursables .................................................................. 21

b) Les médicaments remboursables .......................................................................... 21

Modalités de fixation des prix ................................................................................. 21

La fixation des marges des acteurs de la distribution ............................................ 24

c) La majoration des prix dans les départements d’outre-mer .............................. 28

5. LE REMBOURSEMENT DE MÉDICAMENTS PAR LA SÉCURITÉ SOCIALE ................................. 29

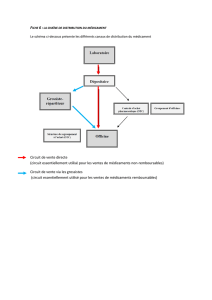

B. LES ACTEURS DE LA CHAÎNE DE DISTRIBUTION DU MÉDICAMENT ......................... 30

1. LE FONCTIONNEMENT DE LA CHAÎNE DE DISTRIBUTION ...................................................... 31

2. LA VENTE EN GROS DES MÉDICAMENTS ................................................................................. 32

a) Les laboratoires pharmaceutiques ....................................................................... 32

b) Les dépositaires ...................................................................................................... 33

c) Les grossistes ........................................................................................................... 33

La répartition ........................................................................................................... 33

L’exportation et l’importation de médicaments ..................................................... 34

d) Les groupements de pharmacies .......................................................................... 35

e) Les centrales d’achat pharmaceutiques (« CAP ») ............................................. 35

f) Les structures de regroupement à l’achat (« SRA ») .......................................... 36

3

3. LA VENTE AU DÉTAIL DES MÉDICAMENTS PAR LES OFFICINES ............................................ 36

a) Le monopole officinal ............................................................................................ 36

Le monopole des pharmaciens ................................................................................ 36

Le monopole officinal ............................................................................................. 37

Les autres produits vendus en officine, hors monopole ......................................... 38

b) La répartition territoriale des officines ............................................................... 38

c) Le principe d’indivisibilité de la propriété et de l’exploitation des officines .... 39

d) Les conditions d’exercice de la profession de pharmacien ................................ 40

e) Les missions du pharmacien ................................................................................. 41

La dispensation des médicaments ........................................................................... 41

Les « nouvelles missions » du pharmacien ............................................................ 43

4. LA VENTE EN LIGNE DE MÉDICAMENTS ................................................................................. 44

a) La directive n°2011/62/UE du 8 juin 2011 et sa transposition en France ......... 44

b) L’arrêté ministériel du 20 juin 2013 .................................................................... 46

Le projet d’arrêté ..................................................................................................... 46

Le texte publié .......................................................................................................... 47

c) La vente en ligne de médicaments dans l’Union européenne ............................. 49

C. CONCLUSION ................................................................................................................................ 50

SECTION II – ENJEUX SECTORIELS ........................................................................ 51

A. EVOLUTION ET PERSPECTIVES POUR LE MÉDICAMENT EN FRANCE ..................... 51

1. LE MÉDICAMENT : DEUXIÈME POSTE DES DÉPENSES DE SANTÉ EN FRANCE ....................... 51

a) Des dépenses globales élevées ................................................................................ 51

b) Une décélération de la consommation finale de médicaments ........................... 53

c) La particularité des DOM ..................................................................................... 55

2. LES MÉDICAMENTS REMBOURSÉS PAR L’ASSURANCE MALADIE......................................... 55

3. LES MÉDICAMENTS NON REMBOURSES ................................................................................. 56

a) Les médicaments d’automédication ..................................................................... 57

Notion ....................................................................................................................... 57

Une consommation en constante augmentation .................................................... 58

b) Médicaments par fonction ou par présentation .................................................. 59

c) Les « produits frontières » ..................................................................................... 61

La notion de « produits frontières » ....................................................................... 61

La contestation du monopole officinal sur les « produits frontières » .................. 61

B. EVOLUTION ET PERSPECTIVES POUR LES ACTEURS DE LA DISTRIBUTION DU

MEDICAMENT EN VILLE .................................................................................................................... 63

1. LES LABORATOIRES PHARMACEUTIQUES .............................................................................. 63

4

a) Les principaux acteurs présents en France ......................................................... 63

b) Activité et contexte économique ........................................................................... 66

L’innovation comme cœur de métier ...................................................................... 66

L’émergence des médicaments génériques et la différentiation des secteurs ....... 67

L’évolution vers la diversification de l’activité des laboratoires pharmaceutiques

.................................................................................................................................. 70

Conclusion ............................................................................................................... 70

c) L’entrée de médicaments génériques sur le marché ........................................... 70

Le rapport de l’ANSM sur les médicaments génériques ........................................ 71

Les brevets protégeant les médicaments princeps .................................................. 72

Les contentieux liés à la propriété intellectuelle .................................................... 72

d) Modèles de distribution ......................................................................................... 73

Les médicaments remboursables ............................................................................ 73

Les médicaments non remboursables ..................................................................... 74

2. LES ACHETEURS ET NÉGOCIANTS EN GROS ........................................................................... 74

a) Les grossistes-répartiteurs .................................................................................... 74

Activité et contexte économique .............................................................................. 74

Les réponses du secteur ........................................................................................... 76

b) Le commerce parallèle de médicaments .............................................................. 76

Position jurisprudentielle sur le commerce parallèle de médicaments ................. 76

Les importations parallèles de médicaments .......................................................... 78

c) Les groupements de pharmacies ........................................................................... 80

d) Les SRA et les CAP ................................................................................................ 81

3. SITUATION ÉCONOMIQUE DES PHARMACIES D’OFFICINES ................................................... 81

a) Le chiffre d’affaires des officines en baisse ......................................................... 81

b) Une concentration du réseau officinal dans les zones densément peuplées ...... 82

c) La rémunération du pharmacien d’officine est en pleine évolution .................. 83

d) Les limites du modèle français strictement réglementé ..................................... 84

SECTION III – ANALYSE CONCURRENTIELLE .................................................... 86

A. L’INTERVENTION DES AUTORITÉS DE CONCURRENCE DANS LE DOMAINE DU

MÉDICAMENT ........................................................................................................................................ 86

1. COMPÉTENCE DE L’AUTORITÉ DE LA CONCURRENCE .......................................................... 86

2. LES MARCHÉS PERTINENTS DU MÉDICAMENT ....................................................................... 87

a) Les marchés de produit ......................................................................................... 87

b) Les marchés géographiques .................................................................................. 88

3. LA PRATIQUE DÉCISIONNELLE DES AUTORITÉS DE CONCURRENCE .................................... 89

5

a) La pratique européenne ........................................................................................ 89

b) La pratique nationale ............................................................................................ 90

B. LES LABORATOIRES PHARMACEUTIQUES ........................................................................ 91

1. LES MÉDICAMENTS REMBOURSABLES ................................................................................... 92

a) Le dénigrement des médicaments génériques ..................................................... 92

Les informations dénigrantes relayées sur les médicaments génériques .............. 92

Les effets et l’appréhension du dénigrement .......................................................... 93

b) Les prix des médicaments remboursables ........................................................... 95

Les incidents pouvant retarder l’entrée des médicaments génériques sur le

marché ..................................................................................................................... 96

Le contenu des négociations avec le CEPS ............................................................ 96

Le risque de prix trop élevés pour les médicaments génériques ............................ 97

Le risque d’exclusion des médicaments génériques en cas de généralisation du

tarif forfaitaire de responsabilité ou d’instauration d’un prix unique par groupe

de génériques ........................................................................................................... 99

c) Le répertoire des génériques ............................................................................... 101

L’impact du périmètre du répertoire sur la concurrence .................................... 102

Les risques de pratiques anticoncurrentielles sur l’inscription au répertoire et

leurs effets sur les prix .......................................................................................... 103

d) Les litiges sur les brevets visant à retarder l’entrée des génériques ............... 103

L’intervention de l’Autorité de la concurrence .................................................... 103

La situation sur le marché national ...................................................................... 105

2. LES MÉDICAMENTS NON-REMBOURSABLES ......................................................................... 106

a) Les discriminations potentielles entre les différents acteurs de la distribution

.................................................................................................................................... 106

b) Les ventes liées de certains médicaments .......................................................... 107

3. LE RAPPORT DES LABORATOIRES PHARMACEUTIQUES AUX ADMINISTRATIONS .............. 107

a) Sur le périmètre de la demande d’AMM ........................................................... 108

b) Sur la durée des procédures ................................................................................ 108

C. LES ACHETEURS ET NÉGOCIANTS EN GROS ................................................................... 109

1. LES MÉDICAMENTS REMBOURSABLES ................................................................................. 109

a) Les risques de coordination entre grossistes-répartiteurs................................ 109

b) La répartition dans les DOM .............................................................................. 110

c) Les effets de l’importation parallèle sur les prix des médicaments princeps . 110

L’augmentation des importations parallèles : un indicateur de prix élevés sur

certains médicaments princeps ............................................................................. 111

Les obstacles à l’importation parallèle de médicaments ...................................... 112

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

1

/

139

100%