Sujet : Comment peuvent s`expliquer les fluctuations de l`activité

Sujet : Comment peuvent s’expliquer les fluctuations de l’activité économique ?

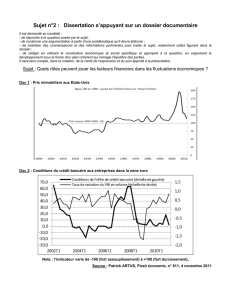

Doc 1 : Ecart de production en France

FMI, WEO database

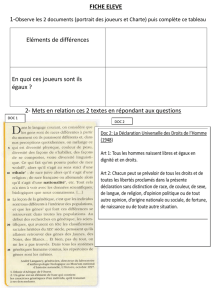

Doc 2 : Conditions du crédit bancaire aux entreprises dans la zone euro

Note : l’indicateur varie de -100 (fort assouplissement) à +100 (fort durcissement)

Source : Patrick ARTUS, Flash économie, n° 811, 4 novembre 2011

Doc 3 :

En 1985, la Banque du Japon accepte de faire baisser ses taux d’intérêt. S’ouvre une période d’argent facile et bon marché. Fidèles à leur tradition d’épargne, les japonais

profitent du crédit pour acheter des actifs, plutôt que pour consommer. Ils achètent surtout de la terre, de l’immobilier et des actions, mais leur appétit porte aussi sur la peinture

(envolée du marché de l’art mondial), les vignobles ou les cartes de membres de clubs de golf. Jouent alors deux mécanismes pervers qui vont mener au gonflement

irrésistible de la bulle:

- Tant que les cours montent, les entreprises bénéficient d’une source de financement quasi-illimité et gratuit : elles remboursent les obligations qu’elles émettent en émettant

des actions. Elles disposent ainsi de sommes colossales, qui financent une vague d’investissements sans précédent.

- Les banques ont évidemment un large portefeuille de participations financières et foncières. Avec l’envol des marchés, leur capital augmente et, avec lui, leurs possibilités de

prêts. Du côté des emprunteurs, il est d’usage d’utiliser ses actifs comme collatéral, pour garantir les emprunts. L’augmentation du prix des actifs permet donc d’emprunter

sans cesse davantage.

Au bout de quelques années, les prix sont devenus totalement surréalistes : certaines actions valent 160 fois ce qu’elles rapportent chaque année (contre 15 à 30 fois à Wall

Street). Au plus fort de la spéculation, la valeur foncière de Tokyo dépassait celle de l’ensemble des Etats-Unis. C’est l’époque où les japonais achètent Hawaï et une partie de

la Californie, les immeubles les plus prestigieux de New-York et les Tournesols de Van Gogh. Le niveau des prix peut inciter à s’interroger sur la clairvoyance des acheteurs :

pensaient-ils vraiment que ce qu’ils achetaient valait ce qu’ils payaient ? A cela deux réponses : si mon voisin devient millionnaire en deux ans, est-ce bien le moment de me

demander s’il est un millionnaire clairvoyant ? Et qu’importe le prix, si quelqu’un est d’accord pour payer plus cher.

Les crises asiatiques, Ecoflash, 1998

Doc 4 : Datation des grandes innovations

L’économiste néoschumpétérien Gherardt Mensch a recensé les principales « innovations de base » en prenant pour date la première utilisation économique. Le graphique

donne le nombre d’innovations par décennie résultant de ce travail.

Lorenzi Jean-Hervé et Bourlès Jean, Le choc du progrès technique, Economica, 1995, p.149

1

/

1

100%