Doc 2 - Apses

Sujet n°2 : Dissertation s’appuyant sur un dossier documentaire

Il est demandé au candidat :

- de répondre à la question posée par le sujet ;

- de construire une argumentation à partir d'une problématique qu'il devra élaborer ;

- de mobiliser des connaissances et des informations pertinentes pour traiter le sujet, notamment celles figurant dans le

dossier ;

- de rédiger en utilisant le vocabulaire économique et social spécifique et approprié à la question, en organisant le

développement sous la forme d'un plan cohérent qui ménage l'équilibre des parties.

Il sera tenu compte, dans la notation, de la clarté de l'expression et du soin apporté à la présentation.

Sujet : Quels rôles peuvent jouer les facteurs financiers dans les fluctuations économiques ?

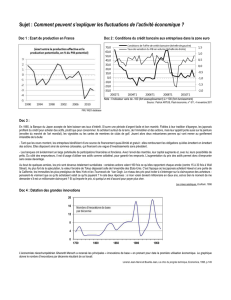

Doc 1 : Prix immobiliers aux Etats-Unis

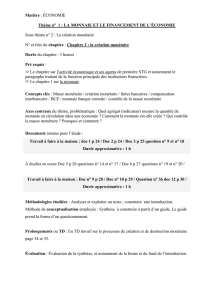

Doc 2 : Conditions du crédit bancaire aux entreprises dans la zone euro

Note : l’indicateur varie de -100 (fort assouplissement) à +100 (fort durcissement),

Source : Patrick ARTUS, Flash économie, n° 811, 4 novembre 2011

Doc 3 :

En 1985, la Banque du Japon accepte de faire baisser ses taux d’intérêt. S’ouvre une période d’argent facile et bon

marché. Fidèles à leur tradition d’épargne, les Japonais profitent du crédit pour acheter des actifs, plutôt que pour

consommer. Ils achètent surtout de la terre, de l’immobilier et des actions, mais leur appétit porte aussi sur la

peinture (envolée du marché de l’art mondial), les vignobles ou les cartes de membres de clubs de golf. Jouent

alors deux mécanismes pervers qui vont mener au gonflement irrésistible de la bulle:

- Tant que les cours montent, les entreprises bénéficient d’une source de financement quasi-illimité et gratuit : elles

remboursent les obligations qu’elles émettent en émettant des actions. Elles disposent ainsi de sommes

colossales, qui financent une vague d’investissements sans précédent.

- Les banques ont évidemment un large portefeuille de participations financières et foncières. Avec l’envol des

marchés, leur capital augmente et, avec lui, leurs possibilités de prêts. Du côté des emprunteurs, il est d’usage

d’utiliser ses actifs comme caution, pour garantir les emprunts. L’augmentation du prix des actifs permet donc

d’emprunter sans cesse davantage.

Au bout de quelques années, les prix sont devenus totalement surréalistes : certaines actions valent 160 fois ce

qu’elles rapportent chaque année (contre 15 à 30 fois à Wall Street). Au plus fort de la spéculation, la valeur

foncière de Tokyo dépassait celle de l’ensemble des Etats-Unis. C’est l’époque où les Japonais achètent Hawaï et

une partie de la Californie, les immeubles les plus prestigieux de New-York et les Tournesols de Van Gogh. Le

niveau des prix peut inciter à s’interroger sur la clairvoyance des acheteurs : pensaient-ils vraiment que ce qu’ils

achetaient valait ce qu’ils payaient ? A cela deux réponses : si mon voisin devient millionnaire en deux ans, est-ce

bien le moment de me demander s’il est un millionnaire clairvoyant ? Et qu’importe le prix, si quelqu’un est

d’accord pour payer plus cher.

Les crises asiatiques, Ecoflash, 1998

Doc 4 :

[…]

Nous avons pu mesurer à quel point la politique monétaire portait la responsabilité des événements survenus

depuis 2007. Sans être la seule cause, elle y a effectivement contribué. Par l'ensemble des mesures prises depuis,

les banques centrales sont néanmoins parvenues à contenir les conséquences de la crise financière et s'emploient

désormais à réduire la récession. Les précédents historiques tout comme les raisons théoriques et l'évolution

récente des économies laissent penser que la politique monétaire a été correctement employée et se montre

efficace. Mais elle a du pour cela s'adapter aux circonstances particulières du moment et modifier à la fois ses

objectifs et ses instruments.

On peut raisonnablement penser que le risque de déflation est sinon écarté du moins atténué depuis le premier

trimestre 2009. Des signes de reprise apparaissent, en particulier la stabilité de la consommation et la remontée de

la Bourse observée depuis environ trois mois. Les mesures monétaires massives prises depuis l'automne 2008

exerceront encore des effets positifs pendant le reste de l'année au moins. Enfin, les décisions budgétaires tout

aussi massives prises dans certains des plus grands pays pourraient prendre le relais pour soutenir l'activité et

encourager la reprise.

Parmi les problèmes posés à l'emploi des politiques économiques, il convient de négocier au mieux la sortie de

crise et de chercher à en effacer les effets négatifs sur les ressorts de la croissance. Si la politique budgétaire

lègue un amoncellement de dettes publiques qui menace la soutenabilité à long terme et le dynamisme ultérieur du

secteur privé, la politique monétaire devra probablement se réorganiser dans un environnement dont les menaces

d'inflation et de nouvelles bulles spéculatives ne seront pas absentes.

Professeur Bernard LANDAIS, Université de Bretagne-Sud, Laboratoire IREA, 17 mai 2009

Source : http://mpra.ub.uni-muenchen.de/15652/1/La_politique_monetaire_et_la_crise.pdf

1

/

2

100%