Golden sixties - Fédération des maisons médicales

Golden sixties, bloody present times…

C’était à Namur, ce 14 juin. C’est Jean-François Ramquet, économiste et responsable syndical

qui parlait. Cette conférence, commencée dans le beau soleil d’une fin de journée sur les

bords de Meuse, prend place dans la dynamique qui conduit au Congrès 2006 de la Fédé

« refonder les pratiques ». Un des axes de travail de cette dynamique est la confrontation des

pratiques avec l’évolution du contexte socio économique. On vous extrait une des parties

essentielles de la conférence.

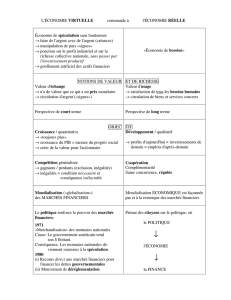

L’évolution du contexte depuis la fin des années ‘60 peut être vue sous l’angle de la

spéculation, dont on peut dresser une ligne du temps, avec une série d’évènements qui vont

donner une importance décisive à des acteurs et à des masses financières.

On a, de 1945 à 1970, ce qu’on a appelé « les 30 glorieuses », c’est l’après plan Marshall

1

[1].

On est dans un contexte de croissance économique relancée par les investissements et par une

politique keynésienne

2

[2] et une logique fordiste

3

[3], et de stabilité presque totale des cours de

change.

En août 1971, le président Nixon, empêtré dans la guerre du Vietnam, aux prises avec une

crise du pouvoir à l’intérieur et sur le plan international, décide d’une série de mesures

économiques spectaculaires, dont la sortie des accords de Bretton Woods2 de convertibilité

dollar/or. C’est le point de départ du mouvement de spéculation financière. Puisqu’il n’y a

plus de référence stable, la convertibilité se calcule en fonction de l’offre et de la demande2,

ce qui stimule la spéculation : on achète des dollars le matin pour les revendre plus cher le

soir. On est entré dans une période de fluctuation générale des taux de change.

A cette tendance se combine la crise du pétrole qui engendre une dynamique accrue de

spéculation dans un secteur qui devient géostratégique à l’intérieur d’un contexte général

spéculatif. La masse d’argent générée par la combinaison de ces deux logiques spéculatives

est ce qu’on a appelé les pétro-dollars.

Il y a un deuxième choc décisif sur cette ligne du temps de la spéculation : c’est celui du

remplacement des politiques keynésiennes par des politiques monétaires, avec toutes leurs

conséquences économiques. Le passage à la politique monétaire, à l’époque des

gouvernements Thatcher/Reagan, est centré sur la masse monétaire et le contrôle des coûts et

se concrétise par les 3D2.

Ces deux phénomènes sont le fondement de la dynamique de spéculation monétaire. La

demande de monnaie est de plus en plus importante, notamment à cause du creusement des

déficits publics. Les taux d’intérêts augmentent donc, et toutes les conditions sont réunies

pour un contexte de spéculation débridée qui entraîne des perturbations financières

catastrophiques : le crash de Wall Street, les crises mexicaine et asiatique, et l’arrivée de

l’euro, qui peut être décrit comme une réponse européenne à ce contexte.

1

[1] Plan de coopération américano-européen de reconstruction à l’issue de la deuxième guerre mondiale : les

Etats-Unis, puissance économique intacte et en pleine expansion, investissaient en Europe pour assurer des

débouchés à leur économie, à un taux de remboursement préférentiel, en échange de mesures économiques

structurelles favorables.

2

[2] Lire l’encadré

3

[3] En référence au patron des usines automobiles Ford, dont le principe paternaliste était de payer les ouvriers

assez bien pour qu’ils puissent acquérir les automobiles qu’ils fabriquaient, de manière à soutenir la demande.

Les masses financières mobilisées dans ces logiques spéculatives, les rapports de forces créés

avec les économies nationales et les budgets des états, la pression créée sur l’activité au

bénéfice de l’actionnariat, la volatilité, l’irresponsabilité et l’irrationalité des marchés

financiers, font de l’évolution de la spéculation une clé de lecture essentielle du contexte

contemporain.

Cette évolution nous concerne au plus près : elle passe, notamment, par le développement des

fonds de pension2 qui sont devenus des acteurs géants de l’économie. Il faut noter que la

transition entre un système par répartition et un système par capitalisation suppose une

période de transition au cours de laquelle les retraites des travailleurs des générations

précédentes ne peuvent pas être payées. Le détournement des salaires actuels vers des fonds

de pension par capitalisation plutôt que vers le financement d’un système public de répartition

organise le sous financement et la crise du dispositif.

La spéculation n’est cependant qu’un aspect de la conférence de Jean-François Ramquet. Il a

beaucoup été question des nouvelles institutions internationales, des agences de notation en

bourse, des paradis fiscaux.

Tous ces sujets sont développés dans un CDRom, réalisé par Vanni Dellagiustina (BVS), et

qui présente le diaporama sonorisé complet de la conférence. Il est disponible sur demande à

la fédération.

Politique keynésienne : le modèle jusque dans les années 80

Les politiques économiques inspirées par l’économiste britannique John Maynard Keynes ont

orienté l’action de tous les états occidentaux non communistes après la guerre.

Dans le système keynésien, pour assurer la pérennité du système capitaliste, l’état, tout en

préservant l’autonomie des acteurs privés, intervient dans le champ économique au plan

national, à travers des mesures financières de relance de la demande (il achète des

équipements collectifs – routes, hôpitaux, écoles) et des mesures monétaires de baisse des

taux d’intérêt (la banque nationale émet des devises pour empêcher qu’une forte demande

rende l’épargne plus attractive que l’investissement).

Dans ce système, l’état joue le rôle de régulateur de l’économie, en contrebalançant les effets

de conjoncture inhérents au système capitaliste.

Convertibilité dollar/or : les accords de Bretton Woods

Conclus en juillet 1944 entre 44 pays alliés, ces accords ont créé les conditions de stabilité

monétaire nécessaires à la reconstruction en perspective. Il s’agissait d’éviter que

réapparaissent les mesures protectionnistes qui avaient provoqué des débâcles financières

entres les deux guerres. Il fallait assurer la stabilité et la solvabilité des échanges mondiaux à

venir.

C’est pourquoi les états se sont entendus pour prendre le dollar américain comme référence, et

lier la masse de dollars aux réserves en or de la banque fédérale américaine. C’est un système

qui assurait donc, dans une fourchette négociée multilatéralement, la convertibilité de toutes

les monnaies en or, limitant ainsi les possibilités de fortes variations des taux.

offre et demande : le poulet de Namur

Monsieur R se rend sur le marché de Namur le samedi matin, envoyé par Mme R qui lui a

recommandé d’acheter un bon poulet fermier, pour les parents de madame, qui sont invités le

soir même à la maison. Monsieur R croise son bon camarade monsieur L, et comme ils ne se

sont plus vus depuis longtemps, ils s’installent à une terrasse de café pour refaire le monde et

goûter aux joies des bières d’abbaye.

Entre-temps, Mme M, ménagère modèle, se rend sur le marché et commence par réserver,

comme chaque samedi depuis 12 ans, un excellent poulet fermier à l’enseigne des « cocottes

du couvent », garantie poulets qui courent. Mme M poursuit son marché, le cœur et le cabas

légers, confiante dans la rigueur morale des petits commerçants bien de chez nous.

À 13h25, Monsieur R bondit de son siège en consultant l’horloge au clocher de l’église.

Catastrophe ! Voila un week-end qui s’annonce bien mal… D’autant qu’il y a un match de

football à la télévision, et que monsieur R compte bien essayer d’abandonner sa moitié à ses

responsabilités d’hôtesse et de fille. Il est donc très motivé à trouver un poulet d’excellente

qualité. Il se précipite au dernier étal pas encore totalement replié. Heureusement, il reste UN

poulet, à 10€. Monsieur R respire. « Je prends le poulet, madame, s’il vous plaît ». On s’en

doute, il est aux « cocottes du couvent », et la marchande ne veut pas lui vendre le poulet qui

est réservé pour Mme M. « je vous en donne 12€ ! ». Rien à faire ! Mme M est une bonne

cliente et… « 15 € !». Bien sûr, pour finir, la fidélité ayant ses limites, Mme M ayant dit

qu’elle repasserait « vers 1 heure quart », et la vie étant ce qu’elle est, Monsieur R peut

emmener son poulet à 15€ et voguer vers les délices des soirées familiales.

L’augmentation forte de la demande par rapport à une offre constante a fait monter les prix.

Admettons que, ce jour là, il ait draché sans arrêt depuis le début du marché. D’abord,

monsieur R et monsieur L ne se seraient pas installés à la terrasse, mais au comptoir. Mais ce

n’est pas le plus intéressant !

Tout se passe comme précédemment.

À 13h27, monsieur R arrive aux « cocottes du couvent ». Il reste une douzaine de poulets

invendus. Presque personne n’est venu sur le marché. La marchande est complètement

démoralisée et songe sérieusement à un troisième plan-formation. Mme M aura son poulet,

sauf qu’elle n’est pas venue non plus, parce qu’elle descend en vélo, et qu’il ne faut exagérer.

La marchande voudrait vraiment bien rentrer chez elle pour se sécher et propose à monsieur R

deux poulets pour 10€.

La baisse de la demande a fait chuter les prix.

Et si monsieur B, de chez « poulets en liberté » s’était installé à côté des « cocottes du

couvent », ce jour-là, parce qu’il n’a pas obtenu sa place habituelle sur le marché à cause des

embouteillages sur l’E411, il se pourrait bien qu’il ait proposé, pour se débarrasser de son

stock, 3 poulets pour 10€. « Sinon, je les jette ! »

L’augmentation de l’offre par rapport à une demande constante réduite aurait fait baisser

encore les prix.

Sans mécanisme régulateur, la valeur de toute chose, dans le domaine du poulet, des devises

financières, ou, malheureusement, sur le marché du travail, est définie par le rapport entre

l’offre et de la demande.

Les trois D pour une seule direction

Trois règles, trois tendances, trois principes du libéralisme économique :

Déréglementation : il faut supprimer tous les obstacles, les limitations législatives qui

s’opposent aux lois du marché. La liberté absolue d’entreprendre, de faire du commerce,

d’investir et de désinvestir, la libre concurrence, la libre circulation des capitaux, des produits,

des services et des prestataires doivent être placés au-dessus de tous les autres principes.

Dérégulation : il faut faire passer de plus en plus d’éléments du système dans la sphère privée

pour remplacer le contrôle public par la pression du marché comme régulateur de l’activité.

Déspécialisation : il faut empêcher la spécialisation des entreprises, favoriser les fusions et la

globalisation de l’économie, afin de favoriser la mobilité et la réactivité du système.

Les fonds de pension.

Le modèle européen actuel de financement des retraites est un système par répartition. Ça

signifie que c’est l’ensemble des cotisations perçues aujourd’hui sur le produit du travail qui

finance l’ensemble des retraites des pensionnés d’aujourd’hui. Ce système organise une

solidarité entre tous les travailleurs et tous les retraités.

Un autre système tend à s’imposer, qui repose sur la capitalisation. Chaque travailleur

constitue un capital dont le rendement financera sa propre retraite.

Outre qu’il met fin à la solidarité entre les générations et les travailleurs, ce système crée une

masse financière disponible sur les marchés spéculatifs. Car la somme des capitaux de chaque

adhérent à un fonds de pension est utilisée pour financer des opérations spéculatives, parfois

risquées, afin de la faire fructifier. Les fonds de pension entrent donc en concurrence entre

eux sur un marché où les seules stratégies possibles sont la prise de risque et la pression sur

les rendements. Les titulaires de fonds de pension deviennent ainsi les commanditaires

objectifs des mesures de rationalisation antisociales dans les entreprises.

Cette masse a, d’ores et déjà, pris des proportions qui donnent aux opérateurs qui concentrent

sa gestion un pouvoir exorbitant sur l’ordre économique mondial, et même sur l’ordre

mondial tout court.

Un exemple ?

Calpers, fonds de pension des travailleurs du service public de Californie, 1,4 millions de

membres, 180 milliards $, soit 75% du PIB de la Belgique.

1

/

4

100%