bilan

1

Communiqué de presse

Chambourcy, le 23 janvier 2008

Une Année de Pub 2007

TNS MEDIA INTELLIGENCE

Le bilan complet des Investissements Publicitaires plurimedia en 2007

Top 10 des Secteurs

Top 10 des Annonceurs

Malgré un nouveau record des investissements publicitaires, avec 23 milliards d’euros

d’investissements bruts en 2007, le marché publicitaire montre une progression

décevante (+ 6,2%).

Le marché publicitaire 2007 (23 milliards d’euros d’investissements bruts avant remises

négociées) a connu une décélération de la croissance et perd 4 points par rapport à 2006

(10,4%). Il marque une progression de +6,2%, dopé par Internet (+3,2% sans Internet).

Pour Eric Trousset, Directeur Marketing du Pôle Investissements Publicitaires de TNS

Media Intelligence : «A une mutation structurelle liée à l’émergence rapide des media

digitaux s’ajoutent des phénomènes conjoncturels : incertitude économique, envolée du prix

des matières premières, rapports toujours tendus entre fabricants et distributeurs, montée du

discours environnemental, directives du plan nutrition-santé, effets de bords de la crise

américaine des subprimes, restructuration et mutation de l’offre des Télécoms….

Les phénomènes s’additionnent et pénalisent fortement la croissance publicitaire».

TOP 10 des secteurs : derrière des résultats décevants, des mutations en cours

Les bouleversements du classement 2007 reflètent les phénomènes structurels et

conjoncturels subis par les secteurs notamment pour la Distribution, la grande

consommation et les Télécoms.

La Distribution se positionne toujours comme le premier secteur d’investissements

publicitaires (12% du marché). Le secteur a bénéficié en 2007 de l’ouverture des écrans

TV et a investi sur ce media dès le 1er janvier. Toutefois, en dépit de l’évènement

représenté par cet accès, le secteur a connu une hausse contenue des investissements

publicitaires (8,9%) à comparer à la progression globale du marché. L’accès à la TV n’a

pas généré un dérapage des budgets publicitaires ni une révolution dans les arbitrages

media.

Sur le secteur des Télécoms (8,8% du marché des investissements publicitaires), les 3

opérateurs leaders Orange, SFR et Bouygues ont très fortement augmenté leurs

investissements publicitaires. Cependant, le marché reste très atomisé et l’effondrement

des budgets plurimedia des fournisseurs d’accès alternatifs en pleine période de

consolidation (Alice, Neuf Télécoms, Club Internet…), des MVNO (MVNO-Mobile Virtual

Network Operator : NRJ Mobile, Virgin Mobile…) et des sociétés de renseignements

téléphoniques a plombé les résultats du secteur qui accuse une évolution négative en

2007 (- 6,7%). Les Télécoms perdent ainsi une place au Top 10 des secteurs en 3ème

position.

2

Le secteur de la Banque Assurance (banques de détail, assurances et organismes

financiers), à la 5ème place avec 7,1% des investissements, a marqué la plus forte

hausse des grands secteurs à +11,5% en 2007. Il est le seul secteur à montrer une

progression à deux chiffres. Toutefois une tendance à une baisse des investissements en

fin d’année, liée notamment à un effet retard de la crise des subprimes aux Etats-Unis

risque de ne pas confirmer ces bons résultats en 2008. La Banque Assurance représentait

depuis 3 ans une locomotive du marché publicitaire en termes d’investissements et de

création.

En 2007 la Grande Consommation marque une nette progression par rapport à 2006

(+9%). Le secteur est confronté à des évolutions conjoncturelles et structurelles : entrée de

la publicité des distributeurs et de leurs marques propres sur le media TV et obligations du

plan nutrition santé. Si certains fabricants de l’alimentation craignaient une déferlante de la

distribution sur le media TV, qui n’a pas eu lieu, ils n’avaient pas tous anticipé la forte

pression publicitaire sur les marques de distributeurs (MDD). Les marques nationales ont

perdu le privilège de la télévision. Les annonceurs ont déjà entamé une réflexion sur une

nouvelle stratégique media. Si la télévision reste le media leader pour le secteur, avec 60%

de part de marché (-2 points), on assiste à une redistribution progressive des budgets vers

la radio, l’Internet et l’affichage.

L’Automobile, 2ème du TOP 10 (9,6% du marché publicitaire) reste un secteur

dynamique, qui booste le marché publicitaire en termes de media. Les investissements

publicitaires soutiennent les lancements toujours aussi nombreux de nouveaux modèles,

malgré le discours culpabilisant sur la protection de l’environnement et la pollution

automobile, et les promotions (+7,7% de progression des investissements publicitaires).

Secteur innovant, l’automobile diversifie ses stratégies de communication vers de

nouveaux media tels qu’Internet et les media digitaux.

3

TOP 10 des annonceurs : la percée des opérateurs de Télécom,

SFR, Orange et Bouygues Telecom

Le TOP 10 2007 réserve deux surprises avec l’arrivée pour la première fois de deux

opérateurs de télécoms : SFR à la 2ème place et Orange à la 3ème place du classement. On

note également l’entrée d’un troisième acteur, Bouygues Telecom, au 9ème rang. Cette

percée des opérateurs de Télécom illustre l’ancrage de la téléphonie mobile dans le

quotidien des Français, confirmé par le succès des offres d’accès à Internet (Illimythics SFR)

et de l’Iphone d’Apple/Orange en fin d’année.

En 2007, deux nouveaux entrants Ferrero et Bouygues Telecom, prennent la place des

sortants du TOP 10 2006, Universal Music et Nestlé.

Renault reste le leader du TOP 10 des annonceurs mais marque une progression limitée,

inférieure à la moyenne des annonceurs (+4,6%). Les deux lancements majeurs, Twingo et

Laguna n’ont pas réussi à booster les budgets publicitaires de la marque. SFR, le N°2, n’a

jamais été aussi haut dans le classement (299 millions d’euros d’investissements

publicitaires). Il a dopé ses budgets publicitaires en investissant massivement en 2007 sur

ses offres produits, mais aussi sur sa nouvelle signature (+38,6%). Ses concurrents, Orange

(3ème du Top 10, +49,2% de progression) et Bouygues (9ème, +37%) montrent également une

explosion de leurs budgets publicitaires.

Dans le secteur alimentaire, Ferrero crée une surprise en entrant pour la première fois au

TOP 10 des annonceurs, à la 10ème place. Ferrero (Nutella, Kinder, Tic Tac), un annonceur

qui dans sa communication ne cible pas les enfants, mais s’adresse d’abord aux parents et

montre une belle progression de ses investissements (+36,2%), malgré une gamme de

produits resserrée.

4

MEDIA : chronique d’une révolution annoncée, Internet soutien le marché

La plupart des media ont connu en 2007 une croissance ralentie des investissements (+2,3%

pour la presse, +6,5% pour la TV – performance due uniquement aux chaînes de

complément-, -1,1% pour la radio) et une régression en volume (-2,8% pour la radio, -2,9%

pour la publicité extérieure). De nouvelles tendances impactent le marché : éclatement de la

consommation des media, sensibilité des consommateurs à l’environnement et à la santé

(plan nutrition santé)... Les annonceurs prennent de plus en plus en compte l’environnement

socioculturel dans lequel vivent les consommateurs.

Pour Eric Trousset «ce qui est remarquable dans l’alimentaire, c’est que des annonceurs

se sont saisis eux-mêmes pour décider de sortir des écrans publicitaires TV lors des

émissions pour enfants, c’est une vraie révolution culturelle et un bon exemple de la

mutation du marché ». Les annonceurs sont amenés à remettre en question leur stratégie et

leurs choix media : jusqu’où faut-il être plurimedia, intégrer Internet et les media digitaux,

quelle place pour la communication directe ? »

Au delà d’une crise structurelle liée à Internet, la Presse a largement souffert de

l’ouverture des écrans TV à la distribution (+2,3% de croissance en valeur dont - 11,2 %

d’investissements publicitaires pour la seule Distribution sur 2007) et d’une érosion en

volume de la pagination (-2,7% pour les magazines, -1,9% pour les quotidiens nationaux)

qui ont précipité l’arrêt de la parution de titres historiques de la presse féminine et

magazine (20 ans, Isa, Top Famille,…). Faute de grandes opérations sur le marché,

l’information financière a fait défaut à la Presse Quotidienne Nationale en 2007 (-0,6% en

valeur, -1,9% en volume) qui peine à enrayer son repli depuis plusieurs années.

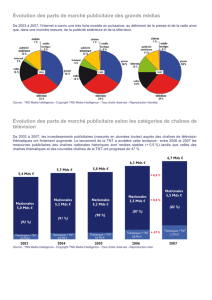

La progression des investissements publicitaires sur la Télévision en 2007 (+6,5%) est

due quasi exclusivement aux chaînes thématiques (+26% sur le câble et le satellite) et à

la TNT (+119%) qui représente à elle seule 6% des investissements publicitaires TV. En

parallèle les chaînes nationales n’affichent qu’un très modeste +0,5%.

2007 a été négative au global pour la Radio (-1,1% des investissements publicitaires) : les

stations généralistes ont bien vécu l’année, mais les stations musicales ont

fortement souffert d’une baisse des investissements (-5,1% en 2007, soit 95 millions

d’euros bruts). Les radios musicales ont subi d’une part la concurrence de la radio sur

Internet, mais aussi le retrait des investissements télécoms : qu’il s‘agisse des budgets

publicitaires de leur propre offre de téléphonie mobile (NRJ Mobile), des fournisseurs

d’accès, ou encore des opérateurs de téléchargement de sonneries.

Internet marque une progression spectaculaire (+34,5%) et contribue pour 53% à la

croissance du marché plurimedia. Cette croissance s’affiche dans la tendance d’autres

pays comme la Grande Bretagne (+37,8% janv-sept 2007 versus janv-sept 2006), l’Italie

(+43,5%) ou encore l’Allemagne (+64,8%) voire les Etats-Unis (+17,2%). Internet (2.768

millions d’euros d’investissements publicitaires) devient le 4ème media en France et

dépasse la publicité extérieure (2.675 millions d’euros).

La Publicité Extérieure (2,6% en valeur) est le media qui a le plus souffert de

l’introduction de la publicité sur la distribution à la télévision. La publicité extérieure a

progressé sur la grande consommation et l’automobile, mais ces deux secteurs n’ont pas

suffit à compenser les pertes d’investissements publicitaires sur la distribution (-14%), 1er

annonceur de ce media.

5

En conclusion

Le périmètre d’investissements publicitaires est en pleine mutation. Les nouvelles capacités

technologiques annoncent une capacité d’information bien supérieure, des bouleversements

pour le monde des media et interpellent les annonceurs :

- radio numérique, extension de la TNT, lancement de l’appel d’offre par le CSA pour la TMP

Télévision Mobile Personnelle, arrêt de la TV analogique, Internet qui profite de l’explosion

du commerce électronique et des nouveaux modes de communication et réseaux sociaux,

développement des media digitaux tels que le téléphone mobile…

La suppression de la publicité sur les chaînes publiques nationales pose aux annonceurs le

problème du report des investissements publicitaires sur d’autres media. Par ailleurs le

"consom-acteur" est de plus en plus complexe à saisir dans ses comportements et ses

attentes vis-à-vis des media.

Citation obligatoire pour toute utilisation de données :

Source TNS Media Intelligence

Veille Plurimedia du Pôle Investissements Publicitaires

Pierre Marty, Directeur et Eric Trousset, Directeur Marketing du Pôle Investissements

Publicitaires de TNS Media Intelligence

Méthodologie :

PRESSE ECRITE : 750 titres de la presse quotidienne nationale et régionale, magazines, presse

professionnelle, presse gratuite d’information, soit plus de 1500 supports, suppléments et hors

séries inclus

RADIO : 19 stations nationales et 16 en Ile de France

TELEVISION: 6 chaînes nationales, 90 chaînes du câble & satellite et de la TNT (hors parrainage

TV, étude séparée) ainsi que France 3 Régions

PUBLICITE EXTERIEURE : 15 afficheurs grands formats, mobilier urbain, transports piétons et

points de vente

CINEMA : 2 régies nationales

INTERNET : 36 régies, soit près de 350 sites FAI, moteurs et sites éditoriaux mesurés en

collaboration avec l’IAB

MEDIA TACTIQUES ET DE PROXIMITE : avec un panel de régies

MEDIA COURRIER : courrier adressé et courrier non adressé en partenariat avec le Groupe La

Poste

A propos de TNS Media Intelligence

N°1 mondial de la veille éditoriale et des investissements publicitaires, présent dans 25 pays, TNS

Media Intelligence explore tous les media – presse, radio, TV, Internet, blogs, cinéma, affichage

extérieur, téléphonie mobile, media courrier, media tactiques et de proximité – à l’échelle

internationale, 24h/24h, 7 jours sur 7 et offre une gamme complète d’outils et de diagnostics : veille

des investissements et des créations publicitaires, revue de presse et analyse des couvertures

médiatiques, mesure d’impact et d’efficacité des actions de sponsoring…

Une information stratégique qui permet aux décideurs d’orienter leur stratégie de communication et de

gérer leurs marques.

Partenaire de 16 000 clients dans le monde, TNS Media Intelligence traque 3 millions de marques.

www.tnsmediaintelligence.fr

Contacts Presse :

Claire Capmeil

Tel : 01 41 10 05 66 - Mobile : 06 60 62 21 33

Email : c.cap[email protected]

France Courtieux

Tel : 01 30 74 84 49

Email : france.courtieux@tnsmi.fr

1

/

5

100%