1es_2a1_cours_simonnet_1

1

A) L’équilibre financier des agents

économiques

Dans les Economies contemporaines, le plus souvent, les biens et services ne sont pas

échangés directement (type d'échange qui s'appelle le troc) ; ils le sont contre de la monnaie

(cf : le Thème 2B).

C’est par la vente des biens et services, ou par l'offre du travail ou du capital, que les agents

économiques se procurent la monnaie qui leur permet de participer aux échanges.

Une fois déterminé le revenu disponible [1], toutes les dépenses des agents n’ont pas la

même signification pour les économistes :

la plus grande partie des dépenses a pour objet l’achat de biens et services

(consommations intermédiaires ou consommation finale), ou le versement de

revenus primaires (salaires, loyers, intérêts, dividendes...). Pour un producteur il

s’agit des dépenses d’exploitation (achat des CI) et pour un ménage il s’agit d’une

CF ; pour ces dépenses le paiement est effectué immédiatement en monnaie (cf :

notion de liquidité de la monnaie), ou plus tard lorsque l’acheteur obtient un crédit.

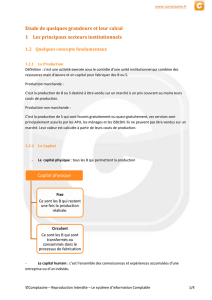

d’autres dépenses sont consacrés à la FBCF (formation brute de capital fixe) c’est-à-

dire aux achats de biens d’équipements destinés à participer au processus de

production durablement (au moins un an) ; là aussi, le paiement peut-être effectué

immédiatement ou plus tard, si l’acheteur obtient un crédit.

Cette distinction est essentielle pour les économistes parce que le 2° groupe de dépenses, la

FBCF [que l'on peut aussi calculer sous forme de FNCF (formation nette de capital fixe) [2],

est le fondement du processus d’accumulation (du capital) : c’est parce qu’il y a formation

de capital que la capacité de production peut augmenter, et, donc, grâce à elle, la croissance

économique.

En l’absence de formation de capital, l’appareil productif se reproduit à l’identique : il n’y a

pas de croissance économique, générée par accumulation du capital. [3]

L’étude du financement de l’activité économique retient pleinement cette distinction

puisqu’elle est centrée sur la comparaison de l’épargne et de l’investissement (on le mesure

le plus souvent avec la FBCF). Il faut cependant garder à l’esprit le sens général de

"financement" : financer une dépense c’est trouver les moyens de paiements propres à régler

cette dépense.

1) Rappels des éléments de comptabilité nationale (cf : Thème 1A) :

Les agents qui produisent de la valeur ajoutée, les producteurs, voient celle-ci être partagée en

trois parties (cf : CdB SES N° 8) :

la rémunération du travail (les salaires),

les impôts sur la production,

le reste qui correspond au profit (ou bénéfice) des E : l’excédent brut d’exploitation

(EBE).

2

Les administrations publiques, les salariés, les entreprises disposent donc de ressources

monétaires liées à leur participation directe à la production.

Les administrations reçoivent encore d’autres ressources : impôts sur le revenu ou le

patrimoine, cotisations sociales...

Les ménages reçoivent d’autres revenus que ceux du travail : revenus de la propriété,

prestations sociales...

Les entreprises peuvent aussi recevoir des "revenus" supplémentaires : subventions,

revenus du patrimoine...

Ces ressources s’ajoutent aux précédentes.

Toutes ces ressources permettent aux agents économiques (administrations, ménages,

entreprises) de financer leurs "dépenses courantes".

Le revenu disponible correspond aux ressources que l’agent économique peut utiliser

librement pour ses dépenses de consommation finale.

Si le RDB est > aux dépenses de CF l’agent dispose d’une épargne (S = R - C).

Si le RDB est < aux dépenses de CF, cela signifie qu’une partie de la CF a été

financée par le crédit.

Attention : comme les entreprises ne peuvent pas faire de dépenses de CF (elles ne sont pas

des sujets "désirants", ayant des "besoins" à satisfaire), pour elles le revenu disponible et

l’épargne sont confondues (S = R).

Donc, tous les agents peuvent disposer d’une épargne (le revenu disponible non consommé),

qu’ils peuvent utiliser pour financer l’achat de biens de production : faire de la FBCF, de

l'investissement (attention : pour les ménages, rappelez-vous bien ce qui est considéré

comme un investissement ….).

Si la dépense de FBCF est > à l’épargne de l’agent, il se trouve en situation de besoin

de financement.

Si la dépense de FBCF est < à l’épargne de l’agent, il se trouve en situation de

capacité de financement.

3

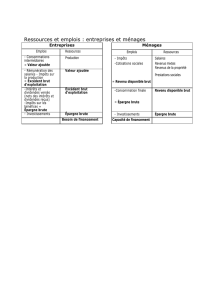

Pour les ménages et les sociétés non financières :

Pour l’ensemble des agents :

4

Attention : la taille des rectangles n’est pas proportionnelle aux valeurs observées pour

l’économie française, ce schéma est une simple illustration

La présentation du circuit économique retenue par la comptabilité nationale permet de faire

apparaître ces notions de capacité et besoin de financement.

Rappel de ce qui précède et qui est essentiel :

Une capacité de financement pour un agent, c’est une épargne qui n’est pas utilisée pour

faire de la FBCF, c’est une épargne disponible après les achats d’équipements. [4].

Un besoin de financement pour un agent, c’est une insuffisance d’épargne relativement à la

FBCF qu’il effectue. Il doit trouver du financement en plus des moyens dont il dispose.

Il est clair que les agents ayant une capacité de financement sont à même de résoudre le

problème de ceux qui ont un besoin de financement.

2) Application : l’économie française en 2007 :

Pour 2007, les administrations publiques (APU) ont un besoin de financement de 50 milliards

d’euros, les sociétés non financières (SNF) ont un besoin de financement de 78 milliards

d’euros, les ménages (Mén) ont une capacité de financement de 65 milliards d’euros et si on

ajoute la capacité de financement des sociétés financières (SF), 11 milliards d’euros, et celle

des institutions sans but lucratif au service des ménages (ISBLSM), 0,5 milliards d’euros,

l’ensemble de l’Economie française connait un besoin de financement de 52 milliards d’euros,

c’est le besoin (dans la situation inverse, on aurait une capacité) de financement de la

Nation. Cela signifie que la FBCF des agents résidents dépasse leurs ressources d’épargne.

Ce besoin de financement est couvert par des transferts de capital (cf : retracés dans la

Balance des capitaux) venant du reste du monde (RdM).

5

Source : Comptes de la Nation pour 2007, juin 2008, INSEE.

[1] Somme des revenus primaires perçus augmentée des prestations reçues et diminuée des

prélèvements obligatoires.

[2] la formation nette de capital fixe c’est la formation brute diminuée de la consommation de

capital fixe, c’est-à-dire des amortissements (achats d’équipements pour remplacer des

équipements usés)

[3] L’étude de la croissance économique, en terminale, montrera qu’il peut y avoir croissance

économique même en l’absence d’une accumulation de capital dès lors que la quantité de

travail utilisée augmente ou que ce travail est plus productif, mais l’histoire des économies

développées montre que depuis la révolution industrielle l’accumulation du capital est une

source fondamentale de leur croissance économique.

[4] C’est volontairement que ce concept est préféré ici à celui d’investissement qui a dans le

sens commun une signification très large : on parle très souvent d’investissement pour dire

qu’on a engagé une dépense pour avoir un gain futur ou même plus largement encore pour

utiliser un bien durablement. On a vu que la FBCF est principalement constituée d’achat

d’équipements de bâtiments et de terrains. Les achats d’actions ou d’autres financiers ne sont

pas de la FBCF, ce sont des placements, de même pour un ménage ordinaire acheter un

téléviseur ou ordinateur ce n’est pas faire de la FCF c’est consommer !

1

/

5

100%