la formation du capital par l`investissement

CAPITAL ET INVESTISSEMENT

qLes multiples formes du capital

La notion de capital renvoie d’abord à une dimension financière : il s’agit de l’ensemble

des ressources dont dispose un agent et qui sont engagées pour faire fonctionner une

entreprise. Une partie de ce capital est constituée des différents apports effectués par les

associés : c’est le capital social. Le complément correspond à des capitaux empruntés.

La deuxième dimension de la notion de capital est physique; il s’agit du capital technique

(ou « capital fixe »), c’est-à-dire de l’ensemble des moyens matériels durables, qui peuvent

être utilisés plusieurs fois au cours du processus de production. On y trouve les biens d’équi-

pement (terrains, bâtiments, machines…), mais aussi les équipements collectifs à la disposi-

tion des agents et sans lesquels aucune activité productive ne pourrait être mise en œuvre.

D’autres moyens durables sont également utilisés à des fins productives sans présenter un

aspect matériel : il s’agit du capital immatériel formé par exemple des brevets, des logiciels…

Certains y ajoutent le capital humain et le capital technique. La dernière forme de capital, le

capital circulant, comprend les moyens

matériels et immatériels que les unités de

production utilisent et qu’il faut renouveler

à chaque étape du processus de production

(l’électricité, les matières premières ou la

réparation du photocopieur par exemple).

qLes flux de capital :

l’investissement

Sommairement, on peut définir l’inves-

tissement comme une dépense devant

être récupérée sur une période supérieure à l’année. Pour un ménage, elle correspond

seulement à l’achat de biens immobiliers. Pour une entreprise, cette dépense porte sur des

biens de production qui s’ajoutent à un stock de capital existant ou le remplacent.

Le processus d’investissement correspondant à un flux d’entrée de capital fixe nouveau

est donc à l’origine de l’accumulation de ce capital. Mais pour que celle-ci ait lieu, il faut que

les flux d’entrée de capital soient supérieurs aux flux de sortie, c’est-à-dire aux déclassements

du capital existant. En effet, le stock de capital se trouve déprécié avec le temps. Cette perte

de valeur du capital est prise en compte par l’amortissement. Du coup, on mesure l’investis-

sement net comme la différence entre l’investissement brut (désigné par la Comptabilité

nationale par l’expression « formation brute de capital fixe [FBCF] ») et l’amortissement.

46

LA FORMATION DU CAPITAL

PAR L’INVESTISSEMENT

18

On donne à la notion de capital des sens très différents. Mais quelle que soit la

forme qu’il prend, il demeure, avec le travail, un facteur de production fondamen-

tal. Et son accumulation, c’est-à-dire l’augmentation du stock de capital obtenue

par l’investissement, constitue un objectif essentiel en système capitaliste.

Le capital humain

Il désigne les dépenses pour l’éducation,

la formation professionnelle ou les soins

médicaux que les individus engagent afin

de maximiser leurs revenus. La notion

de capital humain a été développée par

Gary Becker, prix Nobel d’économie en

1992.

L’INVESTISSEMENT DES ENTREPRISES FRANÇAISES

qL’investissement financier et l’investissement productif

On distingue deux formes traditionnelles d’investissement des entreprises : l’investisse-

ment financier et l’investissement productif. Le choix entre l’un ou l’autre varie selon la

conjoncture économique et la stratégie des firmes. L’investissement financier est le proces-

sus qui permet une croissance externe. Ce processus, appelé « concentration », est en

plein essor (voir fiche 15). L’investissement productif se réalise par la mise en place de nou-

veaux matériels, de nouvelles usines. Sa mesure par le taux d’investissement (rapport de la

FBCF à la VA en %) laisse apparaître une lente diminution depuis de nombreuses années

en France.

Cet investissement peut prendre des formes diverses : investissement de renouvelle-

ment (remplacement du matériel usagé), mais surtout investissement de capacité ou de

productivité. Les investissements de productivité ont pour but de rationaliser l’outil de pro-

duction et de réduire les coûts par l’utilisation d’un matériel plus performant. À l’inverse,

l’objectif d’un investissement de capacité est d’accroître les capacités de production pour

faire face à une forte demande anticipée.

qL’investissement immatériel

Les dépenses de recherche et développement, de formation, de mercatique et de logi-

ciels (jusqu’en 1999) forment l’investissement immatériel. Celui-ci occupe une place de plus

en plus grande dans les stratégies de croissance des entreprises, car il conditionne leur

compétitivité. En effet, d’une part ces dépenses améliorent l’efficacité du système produc-

tif; d’autre part, elles sont à l’origine des innovations qui permettent de conquérir de nou-

veaux marchés. Depuis 1999, la réforme de la Comptabilité nationale a intégré les achats

de logiciels et ceux de la prospection minière dans les investissements matériels.

47

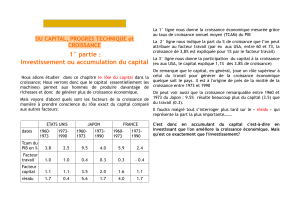

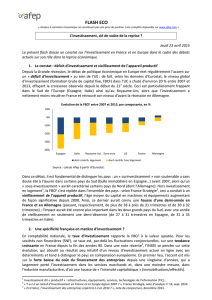

Source : INSEE, Comptes nationaux.

- 4

- 2

0

2

4

6

8

10

En %

1999 2000 2001 2002 2003 2004 2005

Produit intérieur brut

FBCF

L’ÉVOLUTION EN VOLUME DE LA FBCF ET DU PIB EN FRANCE

1

/

2

100%