Les Dossiers de l`Institut des Libertés Février 2013 Etude Objective

Idl

Les Dossiers de l'Institut des Libertés

Février 2013

Etude Objective sur les Grands Mérites du Keynésianisme

Dans le fonds, il n'y a que deux sortes d'économistes.

1. Ceux qui pensent que la croissance économique vient de la "création destructrice", chère à

Schumpeter, qui n'est rien d'autre qu'une forme de sélection naturelle. Pour ceux la, la

croissance vient de la conjonction d'une classe d'entrepreneurs, d'un système juridique

stable, de la reconnaissance du Droit de propriété et d'un système financier concurrentiel et

bien réglementé. (Définition due à Schumpeter).

2. Ceux qui pensent qu'un Dieu bienfaisant (l'Etat) est à l'origine de la croissance, et que le rôle

de ce Dieu-Etat est de déléguer tous ses pouvoirs aux oints du Seigneur qui savent parler en

son nom et interpréter la Volonté du Tout Puissant puisqu'ils en sont les grands Prêtres, le

but étant que l'idole PIB ne baisse jamais. Entre eux et les créationnistes qui sévissent dans

les écoles du Sud des USA , guère de différences puisque leur Dieu-Etat a la capacité

remarquable de créer de la Valeur à partir de rien...Il est d'usage de les appeler "Keynésiens"

et ils se présentent comme des scientifiques, comme le faisait avant eux les Marxistes et

adorent les modèles mathématiques censés prévoir le futur et qui ne marchent jamais ...

Mais après tout, Keynésiens, Créationnistes, même logique, même combat...ce qui est

amusant quand l'on sait que les Keynésiens (de gauche, cela va sans dire, et donc "éclairés ")

ont le mépris le plus total pour les créationnistes. La paille et la poutre, une fois de plus, je

suppose...

Ces partisans de notre Dieu-Etat tout puissant ont reçu la Révélation par l'intermédiaire d'un

Prophète, John Maynard Keynes. Comme tous les prophètes il a publié des commandements

s'appuyant sur l'analyse qu'il faisait du monde

Commençons par l'analyse.

Pour notre homme, le problème avec le capitalisme est qu'il est "instable", et sujet à des crises

récurrentes. Lors de ces crises, des "liquidations forcées" se mettent en place qui peuvent amener la

croissance économique à rester durablement en dessous de son potentiel optimal. Derrière ce

résultat piteux, (toujours d'après notre prophète), une classe de 'rentiers" qui gardent leur argent

dans leurs matelas et donc créent un effondrement nuisible de la demande. Il convient donc tout

d'abord, en cas de ralentissement économique, de procéder à ce que Keynes lui même appelait

"l'Euthanasie du Rentier". Pour arriver à ce résultat socialement désirable (on pense ici aux Koulaks

Idl

massacrés par Staline à peu prés à la même époque et avec la même justification) il faut et il suffit de

maintenir des taux d'intérêts réels à court terme négatifs, ce qui veut dire que les taux à court terme

sont inferieurs a la hausse des prix. Des taux d'intérêts négatifs ne sont bien sur rien d'autre qu’un

impôt sur le capital que personne n'a voté.

Cette taxe sur le capital, toujours d'après notre grand homme, forcera ces gens de peu a dépenser

leur argent plutôt qu'a le thésauriser, relançant de ce fait la sacro sainte "consommation" source de

toute croissance, comme chaque socialiste ou communiste en France ne cesse de le répéter à

l'occasion de chaque élection, avec les succès que chacun peut constater.

Qui plus est, (toujours d'après le prophète) les entrepreneurs, grisés par un cout de l'argent aussi

bas vont se précipiter pour investir, ce qui va donner un deuxième coup de pouce à la croissance.

La première solution au problème d'une croissance insuffisante est donc de manipuler le taux de

l'argent de façon à ruiner les petites fourmis dont la propension à épargner ruine tout le monde...au

profit des cigales bien entendu.

Dans la première partie de notre étude sur le Keynésianisme, qui en comportera trois, nous allons

étudier ce merveilleux concept à la lumière non pas des textes sacrés mais des FAITS, en prenant

l'exemple des Etats-Unis depuis 1960.

Dans la deuxième partie, un mois plus tard, nous étudierons le deuxième concept avancé par

monsieur Keynes et qui consiste a soutenir que si la demande privée vient à faiblir, eh bien il suffit

que l'Etat-Dieu la remplace par de la demande publique, en empruntant l'argent si nécessaire (dans

un tel monde, l'Etat n'est JAMAIS en surplus budgétaire puisque cela retirerait de la demande). La

solution à la déficience éventuelle du secteur privé est donc de promouvoir la croissance du secteur

public. Nous vérifierons la validité de cette thèse, non pas en allant en Union Soviétique (qui a hélas

disparue pour des raisons complètement incompréhensibles pour un Keynésien), mais en analysant

les résultats de la Grande Bretagne, de la France du Japon ou des USA ou ces politiques de relance

par la dépense étatique ont été essayées maintes fois.

Enfin dans une troisième partie de notre travail, à paraitre dans deux mois, nous essaierons de

combiner les périodes ou nous avons eu à la fois taux réels négatifs et dépenses de l'Etat en hausse

de façon chiffrée et quantitative, pour vérifier que ces périodes ont été des moments de grande

prospérité comme nous l'annonce le prophète et ses disciples.

En fait nous découvrirons qu'elles ont été toujours et partout des périodes d'appauvrissement ou les

plus riches s'enrichissent alors que les pauvres s'enfoncent dans un déclin sans fin.

Cette étude de Mars conclura donc notre premier cycle sur les grandes impostures intellectuelles de

notre temps.

Place maintenant à la première partie: Les taux réels négatifs comme stimulants de la croissance

économique.

Première Partie: De l'impact des Taux Réels négatifs

Introduction

Pour analyser quelque chose, il faut commencer par le définir. Notre premier travail est donc

de définir la notion de taux réels négatifs.

La définition est toute simple.

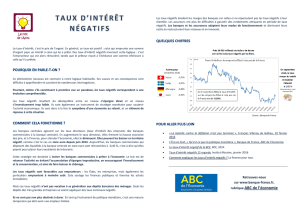

Je prends les taux d'intérêts servis sur les bons du trésor à 3 mois par le gouvernement dont

je déduis la hausse des prix de détail sur les 12 derniers mois.

Idl

Aujourd'hui, les taux sont à zéro et l'inflation à 2 %, ce qui me donne des taux réels à -2 %

sur le graphique (ligne rouge, échelle de gauche).

Le niveau des taux est certes important, mais ce qui est encore plus important c'est le fait

que les taux courts soient positifs ou négatifs.

J'ai donc établi une petite règle de décision "visuelle": si les taux réels sont négatifs, le

graphique sera hachuré en vert de haut en bas.

On voit bien que nous avons eu deux périodes ou les taux réels ont été négatifs la plupart du

temps. De 1970 à 1980 et à nouveau depuis 2002

Ces hachurages verts vont réapparaitre sur la plupart des graphiques qui suivent pour

rappeler aux lecteurs les périodes ou la politique monétaire était "Keynésienne".

L'étape suivante pour procéder à notre petite étude est de revenir à ce que disait Lord

Keynes: les systèmes économiques capitalistes sont instables et doivent donc être gérés par

des gens compétents pour contrer ces mouvements erratiques lorsqu'ils se présentent et

permettre a l'économie de croitre à sa "vitesse optimale" .

En termes simples, ce que nous disent les Keynésiens est que chaque économie a sa vitesse

de croisière et que laissée à elle même cette économie ne trouverait pas son meilleur rythme

de croissance.

Par contre s'ils en assurent la direction, alors là nous aurons une croissance stable, régulière

et à son niveau optimum.

Personne ne peut être contre un tel programme...

Reste à mesurer si nos Keynésiens ont atteint leur but.

Considérons le graphique ci dessous qui donne la vitesse moyenne SUR LES 7ANS

PRECEDENTS (taux de croissance) de l'économie US. Il s'agit de fait d'une tentative pour

mesurer la croissance "structurelle" de l'économie Américaine, indépendamment des à coup

politiques, des booms temporaires ou des récessions.

Idl

Trois périodes se détachent .Une baisse du taux de croissance structurel de 1969 à 1980,

suivie d'une période de grande stabilité autour de 3 % , suivie par une nouvelle baisse.

Nul doute que nos Keynésiens ne soient à l'origine de la période de stabilité et que les

méchants monétaristes ou "supply siders" ne soient responsables des périodes de

décélération de la croissance.

Vérifions en regardant le graphique suivant ou j'ai simplement superposé sur le graphique ci

dessous les périodes ou les taux réels sont négatifs (hachures vertes)

Surprenant!

Idl

Chaque fois que nous avons eu des taux réels négatifs, la croissance structurelle s'est

effondrée!

Et pourtant tout le monde m'explique sans arrêt que des taux très bas, ou mieux encore

négatifs sont bons pour l'activité économique.

M'aurait t'on menti ?

Je n'ose le croire...

Mais il faut bien se rendre à l'évidence: Il est tout à fait certain que des taux négatifs

coïncident à chaque fois avec une baisse de la croissance structurelle.

Le vrai problème est bien sur que "corrélation ne signifie pas causation".

Il n'est pas impossible que cette baisse du taux de croissance structurelle ait été causée par

un autre phénomène que je ne recense pas et cette corrélation ne serait donc qu'un hasard

statistique ?

Peut être en effet.

C'est bien sur ce que soutienne les Keynésiens.

Mais je ne le crois pas tant il existe des raisons logiques qui expliquent cette relation entre

taux d'intérêts anormalement bas et baisse de la croissance.

En fait, j'irai même plus loin et c'est ce que je vais essayer de prouver dans les pages qui

suivent: Des taux d'intérêts réels négatifs ne peuvent faire autrement qu'engendrer une

baisse de la croissance structurelle

Voici pourquoi.

Première raison: Les Epargnants ne sont pas idiots

Chacun d'entre nous a besoin d'épargner, et chacun d'entre nous cherche à placer son

épargne dans un actif dont il espère qu'il va monter ou à tout le moins qu'il va "conserver" sa

"valeur".

Et c'est la où il me faut faire une petite digression sur la notion de "valeur".

Un bien ou un service peut avoir de la valeur pour l'une ou l'autre des deux raisons suivantes:

soit il est utile (un outil), soit il est beau et/ou rare (un bijou).

La thèse que je vais développer est donc simple: si les taux réels sont négatifs, alors les

épargnants vont placer leur argent dans des choses rares plutôt que dans des choses utiles,

ce qui est bien normal.

Quand les taux "réels" sont négatifs, l'épargnant va se mettre à acheter des actifs "réels".

J'appellerai les biens de la première catégorie les "valeurs d'efficacité”, et les autres les

"valeurs rareté". Parmi les premiers, un ordinateur, une machine outil, un avion, parmi les

seconds, un kilo d'or, une once d'argent, une peinture impressionniste, un terrain à bâtir au

centre de Hong-Kong...

Commençons par vérifier que lorsque nous avons des taux négatifs, ce basculement de la

valeur efficacité vers la valeur rareté a bien lieu.

Nous essaierons de vérifier aussi que quand les taux redeviennent positifs, le basculement

inverse se produit.

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%