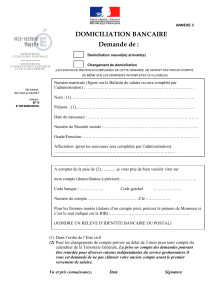

La question de la domiciliation bancaire

FNCE Note de cadrage Page 1 sur 2

D

Do

om

mi

ic

ci

il

li

ia

at

ti

io

on

n

E

El

lé

ém

me

en

nt

ts

s

d

de

e

r

ré

ép

po

on

ns

se

e

a

au

ux

x

p

pa

ar

rt

te

en

na

ai

ir

re

es

s

Date :

12 mai 2011

Émetteur :

FNCE

Destinataire(s) :

Caisses d’Epargne

Eléments de discours :

Le recours à la domiciliation des revenus d’un emprunteur sur un compte ouvert en Caisse

d’Epargne s’explique avant tout par la qualité du suivi bancaire que nous allons pouvoir lui

proposer. Sans cela, il est très difficile de détecter les incidents susceptibles de compromettre

les remboursements. Il est regrettable dans ce cas de devoir attendre le premier impayé,

souvent vécu comme un échec par les emprunteurs, avant de pouvoir agir. La domiciliation

permet de détecter des mouvements imprévus ainsi que des découverts avant prélèvement de

l’échéance.

Il permet également de mettre en place des solutions sur mesure et temporaires (découvert

autorisé, extournes,…) grâce auxquelles l’emprunteur pourra plus facilement surmonter une

période difficile. Il peut être compliqué pour l’emprunteur d’avoir à faire à deux banques dont

une n’est pas informée (sa banque d’origine) qu’il a obtenu un microcrédit accompagné. Il

arrive qu’il soit pénalisé par sa banque d’origine (à cause d’un découvert par exemple) alors

même que la banque qui lui a octroyé le microcrédit lui propose des aménagements afin de

l’aider. Le plus simple étant d’avoir à faire à une seule banque.

Pour répondre à des arguments spécifiques :

Remarque du partenaire : la domiciliation bancaire représente un coût

(adhésion, parts sociales, virements …) et des démarches administratives

contraignantes et longues.

Réponse : les délais liés à la domiciliation ne retardent pas à priori le décaissement du

crédit. L’achat de part sociale est un placement (et non un coût) qui marque

l’engagement du client vis-à-vis d’un établissement coopératif dont le fonctionnement

répond à certaines valeurs. Elle lui donne la possibilité de participer aux AG selon le

principe un homme une voix. Pour les autres frais, ceux-ci peuvent être négociés avec

la banque. Ils sont généralement limités et même dans certains cas pris en charge dans

le cadre d’aides à la mobilité.

Remarque du partenaire : en cas de domiciliation du revenu, comment alimenter

le compte principal pour faire face aux prélèvements courants (factures diverses,

remboursement de prêts …) ?

Réponse : Le compte principal devient celui sur lequel sont versés les revenus. Mieux

vaut rapatrier les prélèvements courants sur ce compte. Sinon, il est toujours possible

de mettre en place un virement mensuel pour alimenter le compte sur lequel les

FNCE Note de cadrage Page 2 sur 2

charges continues d’être prélevées du moment qu’elles sont fixes et anticipées. Le coût

du virement varie d’un établissement à l’autre (compris si forfait).

Remarque du partenaire : le changement de banque risque de fragiliser la

relation de confiance qu’avait établie le client avec sa banque d’origine.

Réponse : Dans ce cas, la question se pose de savoir pourquoi sa banque d’origine ne

lui propose pas un microcrédit. Quoiqu’il en soi, l’emprunteur n’est pas obligé de

rapatrier tout son équipement. Il peut conserver livrets ou autres produits d’épargne

dans sa banque d’origine s’il le souhaite.

Remarque : les partenaires ont parfois le sentiment de faire de la publicité et de

la prospection pour les banques.

Réponse : c’est bien compréhensible. Mieux vaut exposer les avantages et limites de

manière objective. L’idée n’est pas de présenter la domiciliation comme une

contrepartie financière automatique mais bien comme un recours utile dans le cadre de

l’accompagnement de l’emprunteur. Si ces emprunteurs représentaient un débouché

commercial pour les banques, ils n’auraient pas besoin de microcrédit.

Remarque : certaines banques refusent d’octroyer un microcrédit pour des

demandes inférieures à 500€ sauf si la personne a déjà un compte dans

l’établissement.

Réponse : Pas en Caisse d’Epargne. Le microcrédit est paramétré pour un montant de

300 à 3 000 euros (voire plus si accident de vie), sans autre condition..

1

/

2

100%