Word

La conduite de la politique monétaire dans un régime de changes fixes réajustables:

le cas du SME (Système Monétaire Européen) 10-12 mn

Ces 10 dernières années, la tendance officielle est à la flexibilisation des régimes de change. En

effet, la crise du SME en 93 a illustré les difficultés causées par un régime de changes fixes à

l’heure de la libéralisation des capitaux; attaques spéculatives, perte de souveraineté de la

politique monétaire.

La politique monétaire est donc l'action de la Banque Centrale qui agit sur l'offre de monnaie

par la liquidité bancaire ou par l'instrument des taux d'intérêt. La BC vise à maintenir la valeur

interne et externe de la monnaie nationale, à savoir le taux de change. C'est en effet un objectif

intermédiaire nécessaire à la stabilité des prix , et à terme, à un objectif "final" de croissance

grâce au développement de l'Offre et de l'investissement.

Dans cette logique, le régime de change fixe consiste à ce que les BC interviennent sur le

marché des changes par le taux d'intérêt ou par la vente et l'achat de devises). Le but est donc

de maintenir un certain niveau de sa monnaie par rapport à un étalon, qui peut être une autre

monnaie ou un panier de monnaies (comme la parité-or du SMI). La fourchette de fluctuations

autour de cet étalon peut varier;

Des changes réajustables impliquent en effet que, selon les conditions de marché, les pays à

monnaie faible puissent dévaluer leur monnaie ou avoir des marges de fluctuations plus

importantes autour des taux-pivots. Ce serait l'originalité et l'efficacité du SME.

Le SME, ou Système Monétaire Européen, est donc un mécanisme de stabilité des changes

fondé sur le cours pivot de l'ECU et qui vise la convergence des politiques monétaires. Créé le

13 mars 1979 dans la CEE, le SME est une réaction face à l'effondrement du système de

Bretton Woods en 1971, et une tentative de renouvellement du serpent monétaire européen,

effondré en 1978.

La conduite de la politique monétaire dans le régime de changes fixes réajustables du

SME a-t-elle donc été efficace?

On va donc voir que les objectifs de stabilité des changes, de convergence et d'équilibre intra-

européens sont légitimes face aux déséquilibres mondiaux des années 80. Ils ont été assez bien

remplis en certaines périodes, grâce, notamment à la réajustabilité des cours-pivots.

Mais les insuffisances et les asymétries de la conduite de la politique monétaire, symbolisés par

le poids de l'Allemagne et par des réajustements parfois très importants, mènent à une crise de

grande ampleur entre 1992 et 1993 et à son abandon en 1998.

I- L'efficacité théorique et pratique du SME

A) Stabilité grâce au régime de changes fixes

1. Objectif de fixité face au contexte mondial perturbé

a) Contexte instable montrant la nécessité d'un change fixe

b) Déclencheur de cette nécessité

2. Stabilisation effective de la zone européenne

a) Stabilité avant la crise de 92-93

b) Stabilité après la crise de 92-93

B) Convergence grâce au régime de changes fixes réajustables

1. Rapprochement politique et économique visé et effectif…

a) Objectif de rapprochement politico-économique

b) Rapprochement dans les faits

2. …Grâce à la souplesse des réajustements

a) Avantages des réajustements

b) utilisation des réajustements

C) Équilibre dans la conduite de cette politique monétaire

1. L'ECU, panier équilibré de monnaies

a) Qu'est-ce que l'ECU

b) À quoi sert l'ECU

2. L'intervention équilibrée de la Banque Centrale

a) Symétrie d'obligation d'intervention

b) Symétrie grâce à la solidarité par le crédit

II- Les difficultés du SME, avant et pendant la crise

A) Instabilité d'un régime de change devenant quasi flottant

1. Inadéquation du régime de changes fixes…

a) Contexte inadapté aux changes fixes

b) La réponse par la flexibilisation; les réajustements

2. … entraînant des attaques spéculatives

a) Principe d'action des attaques spéculatives

b) La réponse par la flexibilisation; la révision des parités

B) Asymétries réelles entre les monnaies

1. Différents objectifs et structures

a) Différences de résultat

b) Différences (ou asymétries) structurelles

2. Précipitation de la crise dans les années 90

a) Contexte préalable fragile

b) Déclencheur de la crise

C) Déséquilibre dans la conduite de cette politique monétaire

1. Perte de souveraineté monétaire

a) Inefficacité des banques

b) Le triangle d'incompatibilité de Mundell

2. Poids de l'Allemagne

a) La domination du Deutsch Mark

b) La soumission des autres membres du SME

Conclusion

Malgré des objectifs légitimes et quelques résultats encourageants, le SME comportait

des failles théoriques et pratiques dans la volonté de maintenir un régime de changes

fixes alors qu'il était asymétrique, parfois inadapté et que ses réajustements lui

faisaient peu à peu perdre son sens.

Le SME apparaît alors relativement instable et transitoire, et ainsi décide-t-on d'aller

plus loin avec l'UEM (Union Européenne Monétaire), afin d'accomplir ce que l'ECU

ne pouvait être; la monnaie unique, pour ainsi limiter les chocs monétaires.

L'euro entre en vigueur le 1° janvier 99 pour 11 des anciens membres du SME, et un

nouveau mécanisme de change flottant prend place pour les autres.

Ce pendant, la convergence atteinte à la fin du SME n'a pas été durable avec l'euro.

Bibliographie

-Barthes, Économie de l'Union Européenne, chapitre 4, Economica,

-Wikipédia, articles sur la politique monétaire, le SME, les taux de change

- Pisani-Ferry (94) Union monétaire et convergence, qu'avons-nous appris? CEPII

-Plihon (1999), Les taux de change, collection Repères

Clotilde GENNET groupe 3

exposé d'économie avec Mlle Gaulard

Introduction

Ces 10 dernières années, la tendance officielle est à la flexibilisation des régimes de

change. En effet, la crise du SME en 93 a illustré les difficultés causées par un régime

de changes fixes à l’heure de la libéralisation des capitaux; attaques spéculatives, perte

de souveraineté de la politique monétaire.

La politique monétaire est donc l'action de la Banque Centrale qui agit sur l'offre de

monnaie par la liquidité bancaire ou par l'instrument des taux d'intérêt. La BC vise à

maintenir la valeur interne et externe de la monnaie nationale, à savoir le taux de

change. C'est en effet un objectif intermédiaire nécessaire à la stabilité des prix, et à

terme, à un objectif "final" de croissance grâce au dvt de l'Offre/Inv.

Dans cette logique, le régime de change fixe consiste à ce que les BC interviennent sur

le marché des changes par le taux d'intérêt ou par la vente et l'achat de devises). Le but

est donc de maintenir un certain niveau de sa monnaie par rapport à un étalon, qui peut

être une autre monnaie ou un panier de monnaies (comme la parité-or du SMI). La

fourchette de fluctuations autour de cet étalon peut varier;

Des changes réajustables impliquent en effet que, selon conditions de marché, les pays

à monnaie faible puissent dévaluer leur monnaie ou avoir des marges de fluctuations

plus importantes autour des taux-pivots. Ce serait l'originalité/efficacité du SME.

Le SME, ou Système Monétaire Européen, est donc un mécanisme de stabilité des

changes fondé sur le cours pivot de l'ECU et qui vise la convergence des politiques

monétaires. Créé le 13 mars 1979 dans la CEE, le SME est une réaction face à

l'effondrement du système de Bretton Woods en 1971, et une tentative de

renouvellement du serpent monétaire européen, effondré en 1978.

La conduite de la politique monétaire dans le régime de changes fixes réajustables du

SME a-t-elle donc été efficace?

On va donc voir que les objectifs de stabilité des changes, de convergence et

d'équilibre intra-européens sont légitimes face aux déséquilibres mondiaux des années

80. Ils ont été assez bien remplis en certaines périodes, grâce, notamment à la

réajustabilité des cours-pivots.

Mais les insuffisances et les asymétries de la conduite de la politique monétaire,

symbolisés par le poids de l'Allemagne et par réajustements parfois très importants,

mènent à une crise de grande ampleur entre 92 et 93 et à son abandon en 98.

I- L'efficacité théorique et pratique du SME du fait

A) Stabilité grâce au régime de changes fixes dont

1. Objectif de fixité face au contexte mondial perturbé

L'Europe d'après-guerre, de la CECA à la CEE, contient des politiques communes sur

l'agriculture, le charbon et l'acier, mais politique monétaire négligée. Cependant,

CONTEXTE les 1° fissures du SMI Fin années 60 et son effondrement en 71 font

ressentir nécessité stabilité monétaire pour stabilité réelle (exportation et dette) qui

relancerait Of/inv; tentative fixité avec serpent monétaire en Europe 72-78, mais

l'effondrement monnaie-ancre ($) en 77-78; réduit le serpent à une zone mark.

DÉCLENCHEUR Début 78, instabilité monétaire généralisée/ échanges

communautaires menacés tant du fait du désordre extérieur que des changements

politiques européens. D’où des accords sur des taux de change fixe/ autonomisation $.

Plutôt qu'un currency board, (modalité de change fixée à une monnaie forte), le régime

de change fixe du SME se fait autour panier de monnaies; l'ECU.

2. Stabilisation effective de la zone européenne

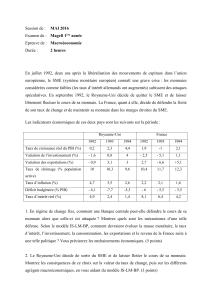

Taux de change restreint à CEE sans désordres économiques extérieurs.

AVANT CRISE, assez efficace dès 79-80, marchés changes calmes face choc pétrolier 79.

87-92; relative stabilité des taux de change des monnaies européennes entre elles, quasi fixité,

la parité franc-DMark crédibilise le SME; 89, l'Espagne décide d'intégrer la peseta.

APRÈS CRISE 95-98, nouvelles stabilité et crédibilité pour transition euro, nouvel objectif

depuis Maastricht; neutralisation attaques spéculatives par élargissement marges, tandis que

BC agissent selon ex-marges, menant à des taux de change convergents.

B) Convergence grâce au régime de changes fixes réajustables

1. Rapprochement politique et économique visé et effectif…

OBJECTIF POL il y avait une forte réticence de grds pays à faible degré d'ouverture et des

pays à faible inflation à se soumettre à un régime de change commun et fixe, qui pourrait ne

pas répondre à leurs besoins. C'était le cas de la Bundesbank et du gvt GB.

La volonté politique franco-allemande a ainsi pu créer une union pol de la plupart membres.

ECO Selon les monétaristes/ français, unifier des économies différentes se justifiait de fait par

la convergence économique de surface, qui entraînerait celle structurelle. De plus, des critères

préalables non structurels attirent autres pays et rééquilibrent/décentralisent pvoir.

FAITS Convergence taux d’intérêt favorisant l'émergence marché financier européen, d'où

une meilleure allocation des ressources financières au sein de l'espace économique européen.

Convergence et diminution durable du taux d’inflation ds l’Union, grâce au suivisme

monnaie-ancre allemande. Or, lutte contre hausse prix était un obj prioritaire en Eur.

Convergence nominale/ réelle grâce Fds cohésion finçt infrastructures pays retard.

2. …Grâce à la souplesse des réajustements

AVANTAGES face chocs spécifiques ou inégalités dans lutte inflation et ses effets.

Permet dédramatiser modifs, taux de change proche équilibre.

variations cours pivot peuvent de plus être atténuées (donc stabilité face aux autres monnaies

mondiales) grâce aux ajustements internes (Vente/ rachat de monnaie BC contrairement SMI).

UTILISATION Dé-/ré-évaluation non commerciale par accords internatx (DM, Fs, Co)

Marges fluctuations + - 2,25% autour taux-pivots, +larges que SMI (1%), voire +larges pour

monnaies faibles; 6% (Italie, nvx) et 93 pour contrer spéculateurs, + -15%.

composition ECU révisée tous 5 ans (89) pour s'adapter dévaluations/ intégrer nvx.

C) Équilibre dans la conduite de cette politique monétaire

1. L'ECU, panier équilibré de monnaies

L'ECU est le cours pivot de référence du SME; institutionnalisé 86 par Conseil européen.

Les Français négocieront pour en faire la personnification monétaire de l'Europe, même si ce

n'est pas une monnaie unique; ms un outil virtuel servant d'unité de compte européenne.

Il est déduit selon poids éco et le cours de change des monnaies des États membres.

IL SERT aux BC d'instrument de réserves et d'intervention sur marché des changes à la

place du $ (incitation en ce sens par un accord des gouverneurs des BC en 85)

En pratique, le marché s'en sert d'un ECU "privé" com réserve valeur (-risque de change pour

fincmt/ placmt (jusq 93)), comme instrument de transaction (94 , cela représente 10%

échanges UE), d'embryon de paiement et de règlement.

2. L'intervention équilibrée de la Banque Centrale

SYMETRIE D'OBLIGATION D'INTERVENTION consiste à ce que les BC vendent de la

monnaie forte et achètent de la monnaie faible quand un indic divergence montre atteinte

l'écart maximal entre le cours pivot de l'ECU et la valeur d'une monnaie. Allemands ont

surtout tendance à considérer la parité bilatérale entre monnaies.

CRÉDIT Pour solidarité monétaire entre BC ainsi + équilibrée, soutien financier; non

seulement réserves change mais surtout crédits à court et très court termes, les"swaps". Fonds

Européen COopération Monétaire comptabilise les dettes.

II- Les difficultés du SME à tenir/sortir d'un tel régime de change aboutissent à la

crise en 92-93. De fait, l'objectif premier est limité puisqu'il y a une

A) Instabilité d'un régime de changes devenant quasi flottants

1. Inadéquation du régime de changes fixes

CONTEXTE 78-79; 13 mois de dure négociation, secrets, désaccords, menaces de

départs. 80; le Conseil européen reporte la phase d'institutionnalisation du SME

90 déréglementation fin; gestion change très dure car facilité attaques spéculatives.

Réponse RÉAJUSTEMENTS déjà durant 1°phase 79-87: réajustements fréquents.

Dévaluations du franc français et belge 81, 82 et 83 qui marque le besoin d'austérité.

93; l'Espagne, le Portugal, l'Irlande dévaluent (donc rétablissent le contrôle des

capitaux), le Royaume-Uni et l'Italie sortent du SME.

2. Attaques spéculatives amenant une flexibilité dangereuse

PRINCIPE Ces départs procurent un effet levier (après les marges étroites) au

marché libéralisé qui tente de faire céder la parité Fr/DM grâce à un fort gain en K.

Les monnaies périphériques partent. la 2° fois parité Fr/DM saute;

ELARGISSEMENT des marges en un "tunnel"; de 2,25 à 15 %;

le SME n'a plus trop de sens, c'est flottant; risques spéculatif, de renationalisation (non

coopération) de change (incertitude de perte pour les entreprises et leurs échanges

commerciaux, prix unique de la PAC mis à mal), risque de transition entre SME et

UEM (seule voie sortie en 93).

Cette instabilité est aussi liée à des différences de comportements et ainsi

B) Asymétries réelles entre les monnaies

1. Différents objectifs et structures

Contrairement à une Zone Monétaire Optimale (Mundel), il n'y a pas d'obligation de

coordination dans le SME, ce qui par ailleurs se ressent.

DIFFÉRENCES A L'ARRIVEE sans concertation des autres objectifs macro-

économiques (croissance et emploi), donc absence de policy-mix (coordination budg),

pas de migrations de travailleurs,), sauf pour quelques pays (noyau dur; France,

Allemagne). Si les évolutions du PIB des principaux pays européens sont si différents,

c'est aussi du fait

DIFFÉRENCES OU ASYMÉTRIES STRUCTURELLES; pas de parallélisme

selon les allemands et comité gveurs CEE/ "économistes" (contre-disaient

"monétaristes"). Il aurait fallu d'abord une convergence des politiques économiques

structurelles (en terme d'inflation et de maîtrise des changes) pour que les vertus des

uns ne rachètent pas les vices des autres.

2. D'où la précipitation de la crise en 93

CONTEXTE DE CRISE Les situations du RU et de l'Italie ont déjà leur commerce

extérieur affaibli par la désinflation et les changes rigides.

Ralentissement mondial investissement/cso du fait éclatement bulles spéc ressenti au

RU en contradiction avec hausse taux courts 88-90.

DÉCLENCHEUR choc réunification All non vu comme asymétrique donc

contrainte de tous les partenaires au coût de la réunification, inflation surestimée.

Politique comme en 80; restriction monétaire et budgétaire plutôt qu'une relance

européenne demande/offre par techno; croissance molle/ récession jusque mi 90.

Ces asymétries renforcent le

C) Déséquilibre dans la conduite de cette politique monétaire

1. Perte de souveraineté monétaire

INEFFICACITÉ BQS pas de relance par taux d'intérêt car non confiance en l'État

endetté, et même si c'est le cas, accompagne ralentissement car pas d'expansion

monétaire concertée. De plus, relance agit par liquidité bancaire qui devient marginale face

aux actifs financiers libérés en 90. De plus,

TRIANGLE MUNDEL indique que quand il y a stabilité des changes (comme depuis 80)

et liberté de circulation des capitaux (90), il n'y a pas d'autonomie politique monétaire. Seule

l'All, en tant que monnaie-ancre, s'arroge cette possibilité.

Les membres du SME sont donc sous la double-tutelle marchés fin/Bundesbank.

2. Poids de l'Allemagne

Le DEUTSCH MARK s'impose avant l'ECU depuis le milieu des années 80 du fait de la

puissance économique de l'Allemagne (30% du PIB communautaire) et de la crédibilité

internationale de sa monnaie (stabilité des prix…).

Ainsi quand le dollar faiblit, le Deutsch Mark remonte, ce qui crée des tensions pour les

autres membres du SME. Cette recherche de crédibilité conduit aussi à un irrespect de la

symétrie d'obligation d'intervention, car la Bundesbank répugne à vendre des DM à cause du

risque d'inflation.

LES AUTRES MEMBRES, même si ils importaient la rigueur de l'Allemagne pour faire

baisser leur propre inflation, se retrouvent désavantagés car ils doivent faire plus d'efforts pour

maintenir leur monnaie (comme serpent).

Ainsi, lors de la réunification allemande en 90, l'Allemagne craint encore plus l'inflation et

impose une hausse soudaine et inadaptée de taux d'intérêt, ce que certains refusent en

dévaluant (Espagne, Portugal, et Irlande), ou en sortant du SME (Royaume-Uni et Italie)

Ce déséquilibre déclenche ainsi (sans expliquer à lui seul) la grande crise du SME.

Conclusion

Malgré des objectifs légitimes et quelques résultats encourageants, le SME comportait des

failles théoriques et pratiques dans la volonté de maintenir un régime de changes fixes alors

qu'il était asymétrique, parfois inadapté et que ses réajustements lui faisaient peu à peu perdre

son sens.

Le SME apparaît alors relativement instable et transitoire, et ainsi décide-t-on d'aller plus loin

avec l'UEM (Union Européenne Monétaire), afin d'accomplir ce que l'ECU ne pouvait être; la

monnaie unique, pour ainsi limiter les chocs monétaires.

L'euro entre en vigueur le 1° janvier 99 pour 11 des anciens membres du SME, et un nouveau

mécanisme de change flottant prend place pour les autres.

Ce pendant, la convergence atteinte à la fin du SME n'a pas été durable avec l'euro.

1

/

3

100%