3.2 – L`ETAT DOIT-IL INTERVENIR POUR REGULER LES

3.2 – L’ETAT DOIT-IL INTERVENIR POUR REGULER LES FLUCTUATIONS CONJONCTURELLES ?

A – Les effets des fluctuations sur les grands équilibres macroéconomiques

a) – Un instrument d’analyse de la conjoncture : le carré magique

1 – Tous les agrégats représentatifs d’une économie peuvent être décomposés en une partie tendancielle et une partie

conjoncturelle. Traditionnellement, l’analyse économique accorde une place centrale à la composante traditionnelle et à ses

déterminants. La rupture de tendance du milieu des années 1970 est ainsi longtemps demeurée l’un des principaux objets d’étude

des économistes. Néanmoins, les évolutions récentes remettent au premier plan l’analyse des fluctuations conjoncturelles. Ainsi,

pour rendre compte de la récession de 1993, la plus sévère de l’après-guerre, on n’a pas évoqué de rupture de tendance, mais la

fin d’un cycle particulièrement accentué.

(Sources : Denis Anne, Le retour du cycle, Ecoflash n° 114, Janvier 1997)

Q1 – A partir de ce texte, quelle définition peut-on donner de la conjoncture ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

2 – La situation macroéconomique de la France de 1961 à 2011

2001-2011

Taux de croissance du PIB en %

1,17

Taux de chômage (en % des actifs)

8,53

Taux d’inflation en %

1,90

Solde du commerce extérieur (en % du PIB)

- 1,92

Q2 – Construisez avec 5 couleurs différentes les "carrés magiques" de la France. Qu’observez-vous ?

De 1961 à 1970 :……………………………………………………………………………………………………………………….....

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

De 1971 à 1980 :……………………………………………………………………………………………………………………….....

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

De 1981 à 1990 :……………………………………………………………………………………………………………………….....

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

De 1991 à 2000 :……………………………………………………………………………………………………………………….....

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

De 2001 à 2011 :……………………………………………………………………………………………………………………….....

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………

Q3 – Complétez les enchaînements suivants :

b) – Les déséquilibres macroéconomiques rendent l’intervention de l’Etat nécessaire

1 – L’idée que l’État peut stimuler l’activité économique en jouant sur la demande est ancienne. Les politiques de grands

travaux ont été très utilisées lors de la crise de 1929, de l’assèchement des marais pontins par Mussolini à la Tennessee Valley

Authority de Roosevelt. En effet, en commandant des travaux à des entreprises désœuvrées, l’Etat injecte du pouvoir d’achat dans

l’économie et les entreprises sont amenées à recruter des salariés qui, à leur tour, dépenseront plus.

Lorsque la demande semble insuffisante pour absorber toute la production que pourraient fournir les entreprises si elles

tournaient à plein régime, une telle intervention de l’État relève du simple bon sens. Cependant, la politique budgétaire n’a acquise

de fondement théorique solide qu’à partir des travaux de J. M. Keynes. Jusque-là, en effet, le credo des économistes était que le

marché devait pouvoir s’autoréguler, le mouvement des prix ramenant l’équilibre après un choc l’ayant momentanément

déstabilisé.

Le grand mérite de Keynes est d’avoir montré que l’équilibre invoqué par les économistes peut fort bien s’accompagner d’un

chômage durable, si les prévisions pessimistes des entrepreneurs les conduisent à des investissements insuffisants. Seul l’État

peut rompre cet équilibre de sous-emploi en créant une demande supplémentaire, qu’il s’agisse de dépenses nouvelles ou de

diminution des impôts. Cette demande supplémentaire a un effet puissant sur la production grâce au mécanisme du multiplicateur :

les dépenses publiques engendrent des revenus pour les entreprises ou les ménages qui sont en grande partie dépensés ; ces

dépenses entraînent une nouvelle production, d’où une nouvelle distribution de revenus.

Inversement, une croissance trop rapide qui entraîne des tensions inflationnistes peut être freinée par l’augmentation des

impôts ou par la diminution des dépenses publiques. L’Etat disposerait ainsi, avec le budget, d’un instrument efficace pour réguler

l’économie, les politiques de relance augmentant la demande pour réduire le chômage et les politiques de rigueur la freinant pour

combattre l’inflation. Ces politiques sont dites contra-cycliques, car elles contrarient le cycle économique et l’atténuent.

(Source : Arnaud Parienty, A quoi sert la politique budgétaire ?, Alternatives économiques n° 190, mars 2001)

2 – Ce qui peut être vertueux à l'échelle de l'individu ne l'est pas nécessairement à l'échelle de la collectivité, surtout quand la

situation met en jeu un système financier diminué. Pour une entreprise, il est rationnel de vouloir réduire la voilure en prévision de

la tempête. Mais si toutes adoptent le même comportement, la tempête peut se transformer en ouragan pour tout le monde.

On peut parler d'"effet boomerang" des politiques de licenciement massif. Quand le chiffre d'affaires baisse, la paie des

salariés devenus superflus pèse sur le résultat. Certes, licencier coûte, et réembaucher aussi quand l'embellie revient. Mais en

pleine récession, les patrons opteront à juste titre pour cette solution, considérée comme le moindre mal.

Pourtant, ce n'est pas si simple : ce qui constitue une masse salariale pour une entreprise est la source de chiffre d'affaires

pour une autre. Le revenu des salariés sert à rembourser des crédits, immobiliers ou à la consommation, et à acheter des biens et

des services. Ainsi, qui dit poussée du chômage dit dégradation de la solvabilité des emprunteurs.

La déflation des salaires rend l'effet boomerang particulièrement douloureux. Les employés licenciés accepteront des emplois

moins bien payés. Ceux qui auront conservé leur poste seront également prêts à accepter une baisse de leur rémunération. Une

fois la masse salariale allégée, l'entreprise va pouvoir diminuer ses prix, et mettre la pression sur ses concurrents... lesquels, à leur

Phase

d’expansion

…….…………..

du chômage

…….…………..

des salaires réels

…….………des

coûts unitaires

…….………de la

compétitivé-prix

…….………du

commerce extérieur

Phase de

récession

…….…………..

du chômage

…….…………..

des salaires réels

…….………des

coûts unitaires

…….………de la

compétitivé-prix

…….………du

commerce extérieur

tour, tireront leurs prix vers le bas moyennant une réduction de leur masse salariale. Ce type de spirale descendante aura peut-être

le mérite de limiter la chute du produit intérieur brut (PIB) réel, mais elle n'ajustera pas pour autant la valeur nominale des dettes du

consommateur et des entreprises.

Cet effet pervers pour les licenciements ressemble beaucoup au mécanisme paradoxal et préoccupant que John Maynard

Keynes a mis en évidence au sujet de l'épargne : la peur crée le danger. Les ménages, inquiets de l'avenir, décident de réduire

significativement leur consommation. Ils provoquent ainsi une contraction de la production, la flambée du chômage et la baisse des

salaires, et tout cela, au final, plonge davantage de ménages dans l'angoisse.

La solution préconisée par Keynes pour briser ce cercle vicieux consiste à stimuler la dépense publique, au prix de

l'accroissement de la dette de l'Etat. C'est bien ce que les gouvernements font aujourd'hui. De fait, les déficits budgétaires

dérapent, mais il semble que, pour le moment, la destruction d'emplois progresse encore plus vite. Si la tendance ne s'inverse pas

dans un avenir proche, les banques pourraient bien avoir à encaisser une nouvelle série de chocs.

(Source : Edward Hadas, Le Monde du 29 janvier 2009)

Q1 – Comment le marché peut-il ramener l’économie à l’équilibre lorsqu’il y a une surproduction selon les libéraux ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q2 – Comment le marché peut-il ramener l’économie à l’équilibre lorsqu’il y a une inflation selon les libéraux ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q3 – Quelle conclusion tirent les libéraux sur la nécessité pour l’Etat d’intervenir en cas de crise ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q4 – A l’aide des deux textes et du vocabulaire suivant, remplissez le schéma : baisse de la consommation, ralentissement ou

baisse des salaires réels, hausse de l’épargne de précaution, anticipations négatives des entreprises, baisse des prix, demande,

surproduction.

>

Q5 – Pourquoi Keynes pense-t-il que l’Etat doit intervenir pour réguler l’économie ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Offre

Réduction de l’emploi et

montée du chômage

Déflation

Q6 – A l’aide du vocabulaire suivant complétez le texte à trous : chômage, investissement, rationnelles, consommation, marché,

pervers, relance, anticipent, déflation, ralentir, inflationnistes, monnaie, intérêt, compétitivité, récession, dépenses, laissez-faire,

épargne, emprunter, production, prix (x 2), rigueur, salaires, prêteurs, pouvoir d’achat (x 2), forte.

En cas de déséquilibre économique, le…………………n’est pas capable de rétablir rapidement la situation. Les

agents économiques qui réagissent aux variations des……….prennent des décisions………………………..au niveau

microéconomique qui ont des effets……………..au niveau macroéconomique.

Ainsi, en période de………………………, le recul de l’activité économique engendre……………………..de masse

et baisse du…………………………des ménages. Logiquement les ménages vont accroitre leur ……………………….

de précaution pour faire face aux incertitudes de la conjoncture. Ce faisant, ils ralentissent leur …………………………,

ce qui accroit la baisse de la……………………………et de l’emploi. Parallèlement, les entreprises………………………

le recul de l’activité, stoppent leur projet d’……………………………….et se séparent d’une partie de leurs salariés ce

qui accroît la crise. La mévente des produits et l’importance du chômage favorisent la baisse des prix et des…………..

réels. L’économie entre en……………………Les tensions sociales et politiques augmentent et remettent en cause

le………………………..La lenteur de l’ajustement de l’économie par la déflation a été soulignée par J.M. Keynes qui

déclarait en 1931 : « A long terme, nous sommes tous morts ». Face à la paralysie des entreprises et des ménages

qui, tétanisés par la peur de l'avenir, ne veulent ou ne peuvent plus investir et consommer, seul l'Etat dispose de la

capacité d'……………………. et de dépenser. Il va donc adopter un plan de…………………..qui consiste à accroître

les……………………publiques afin d’accroître la demande et la production.

De même, en cas de croissance économique effective trop…………..par rapport au potentiel de croissance de

l’économie, des tensions………………………………peuvent se manifester et être à l’origine d’un cercle vicieux aux

conséquences néfastes. L’inflation se traduit en effet par une baisse du pouvoir d’achat de la………………….., qui

mine la confiance qu’ont les agents en elle, et par une perte de …………………………….-prix au niveau international,

ce qui peut avoir des effets négatifs sur les échanges extérieurs et donc la production réalisée à l’intérieur du pays.

Elle a également pour effet, si les revenus n’augmentent pas au même rythme que les prix, de provoquer une baisse

du…………………………..des ménages qui pourrait être source de ralentissement de l’activité. Elle provoque enfin,

lorsqu’elle n’est pas compensée par une hausse des taux d’………..…, des transferts de richesse des….……………,

épargnants notamment, vers les emprunteurs. L’Etat va alors adopter des plans de………………….pour……………….

la demande et ralentir la hausse des…………..

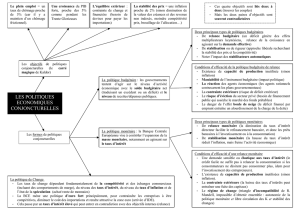

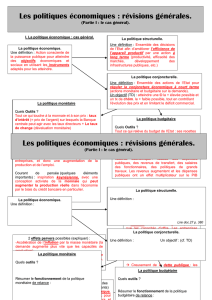

B – Les politiques conjoncturelles budgétaires et monétaires

a) – Qu’est-ce qu’une politique conjoncturelle ?

1 – La définition des objectifs de la politique économique a progressivement émergé des débats suscités par la grande

dépression des années 30 et ensuite par la diffusion des thèses keynésiennes. Au lendemain de la Seconde Guerre mondiale, et

jusqu’aux années 60, un quasi-consensus existait pour reconnaître le rôle, voire la responsabilité de l’État dans la gestion des

principaux problèmes macro-économiques. Dès lors, les économistes ont le plus souvent pensé la politique économique comme un

choix économique parmi d’autres : il s’agit d’atteindre au mieux certains objectifs en gérant un certain nombre de contraintes et en

utilisant de la façon la plus efficace un certain nombre d’instruments (monnaie, taux d’intérêt, taux de change, budget de l’État). Du

débat théorique sur la nécessité des interventions de l’État dans l’économie nationale, il ressort habituellement quatre objectifs : le

plein-emploi, le soutien de l’activité économique ou la croissance, l’équilibre extérieur, la stabilité des prix.

(Source : Jacques Généreux, Introduction à la politique économique, Seuil, 1993)

Q1 – A partir du texte et du vocabulaire, remplissez le texte à trous : court, échanges, moyens, croissance, prix, carré magique,

budgétaires, institutions, augmentation, offre, banque centrale européenne, keynésiennes, inflation, conjoncturelles, long, mesures,

pouvoirs publics, monétaires.

Les politiques économiques recouvrent l’ensemble des ……………prises par les ……………………………vis-à-vis

de l’économie. Elles sont caractérisées par la hiérarchisation des objectifs poursuivis et par le choix des

……………mis en œuvre pour les atteindre.

Les politiques…………………………visent des objectifs à…………terme de rétablissement des grands équilibres

macroéconomiques. Elles sont essentielles au moment des retournements de la conjoncture, en vue d’échéances

électorales ou encore face à la pression de l’opinion publique. Les objectifs principaux des politiques économiques

conjoncturelles sont ceux mis en évidence graphiquement par le «………………………..………………» proposé par

Nicolas Kaldor : le plein-emploi ; la……………………; l’équilibre des…………………..extérieurs et la stabilité des……..

L’État devient ainsi une sorte « d’auxiliaire » du marché, en tentant, par son intervention, d’orienter l’activité

économique dans un sens jugé souhaitable.

Elles peuvent prendre des formes différentes en fonction des « outils » utilisés.

Les politiques ……………….visent, par l’intermédiaire du niveau et de la structure des recettes et des

dépenses publiques, à influer sur l’activité économique. Ainsi, par exemple, une ………...…………………des

dépenses publiques peut accroître la demande, ce qui poussera les entreprises à augmenter leur niveau de

production.

Les politiques …………………..….ont pour objectif de contrôler le niveau de la masse monétaire, et donc

indirectement le niveau de l’…………….……….Depuis 1993, les politiques monétaires ne sont plus de la

responsabilité des États en Europe, mais des banques centrales nationales, réunies depuis au sein de la

……………………………………………...

Les politiques structurelles sont, quant à elles, des politiques de…………….terme, qui visent une modification

profonde du fonctionnement de l’économie. Elles tendent à modifier les grandes………………..…………….. en charge

de la régulation des activités économiques et sociales, ainsi que les comportements des agents économiques dans un

sens jugé souhaitable par la collectivité. Ce sont donc des politiques qui cherchent plus à influencer les conditions

d’………………… que les conditions de demande. Dans une optique néo-classique, elles cherchent à libéraliser les

marchés, alors que dans une optique …………………….... elles visent à renforcer le poids de l’intervention publique

sur ces marchés.

Qu’elles soient conjoncturelles ou structurelles, les politiques économiques sont obligatoirement transformées par

l’intégration économique et politique qui se fait dans le cadre de l’Union européenne.

Q2 – Complétez le schéma avec le vocabulaire suivant : politique réglementaire, politique conjoncturelle, politique monétaire,

politique structurelle, politique budgétaire.

Q3 – Complétez le tableau ci-dessous en indiquant pour les exemples suivants s’ils correspondent à des mesures de politiques

structurelles ou conjoncturelles. Vous préciserez l’instrument (politique monétaire, budgétaire…) utilisé.

Baisse des taux d’intérêt ; privatisation des entreprises de télécommunication ; dévaluation de la monnaie nationale ; baisse de

l’impôt sur le revenu ; loi sur la réduction de temps de travail ; mise en place de crédit d’impôts pour les entreprises innovatrices ;

augmentation des réserves obligatoires ; déremboursement de certains médicaments.

Politique conjoncturelle

Politique structurelle

b) – Les politiques budgétaires de relance

1 – Jusqu’aux années 30, il n’y eut pas de vrai débat sur cette question. La pensée orthodoxe assimile la gestion des finances

publiques à celles d’un père de famille prudent qui s’efforce de ne pas vivre au- dessus de ses moyens, voire d’épargner pour

préparer l’avenir et se prémunir contre les mauvaises surprises. Cette vision a pourtant une conséquence fâcheuse quand survient

une dépression. Celle-ci entraînant une chute des recettes fiscales et donc un déficit public, le gouvernement s’efforce de rétablir

l’équilibre budgétaire en réduisant ses dépenses et/ou en relevant les impôts. Ce faisant, il déprime plus encore l’activité. Il fallut la

Grande Dépression des années 30, la sagesse de quelques hommes d’État (comme Roosevelt aux États-Unis) et la révolution

scientifique initiée par John Maynard Keynes pour que l’on renonce au dogme fatal de l’équilibre budgétaire.

Systématisant les intuitions négligées de quelques prédécesseurs (notamment De Boisguilbert et Malthus), Keynes (1936) finit

par convaincre que la pire des politiques consiste à assécher les liquidités et la dépense d’une économie en crise. A l’opposé de

cette attitude suicidaire, le seul fait de laisser filer le déficit public conjoncturel provoqué par la récession exerce un effet de

stabilisateur automatique : le recul des revenus et de la demande est freiné par la baisse des impôts et la remontée des dépenses

sociales. L’Etat peut bien évidemment compléter cette stabilisation automatique par un déficit discrétionnaire qui renforce l’action

contra-cyclique des budgets publics. Depuis les années 40, tout le monde sait cela et tous les gouvernements ont recours à la

politique budgétaire (y compris, voire surtout, ceux qui à l’instar des gouvernements Reagan, Major ou Bush aux Etats-Unis,

récusent officiellement le keynésianisme).

(Source : Jacques Généreux, Un bon déficit vaut mieux qu’un mauvais excédent, Alternatives économiques n° 204, Juin 2002)

Politiques

économiques

Politique de relance ou

politique de rigueur

Politiques

incitatives

Politique visant à rendre

l’économie compétitive

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%