Morgan JASIENSKI 1/6 La règle et le choix – De la souveraineté

Morgan JASIENSKI

1/7

La règle et le choix – De la souveraineté

économique en Europe.

Jean-Paul Fitoussi.

Professeur à l'Institut d'Etudes Politiques de Paris, Jean-Paul Fitoussi présente l'intérêt

certain de mener sa réflexion économique autour du phénomène politique de l'intégration

européenne et de la souveraineté qui en ressort, ou plutôt qui y est abandonnée. Car tout le

« paradoxe » de l'Union européenne réside dans l'abandon d'une souveraineté plus ou moins

consenti par les Etats sans que celle-ci soit remplacée au niveau européen. Il oppose ainsi la forme

nationale d'un gouvernement par les choix à celle d'une gouvernance européenne par les règles,

affrontement à l'origine du malentendu entre partisans de l'ordre ancien des nations et celui des

« pressés du fédéralisme ». Jean-Paul Fitoussi pointe donc du doigt ce qu'il convient d'appeler un

« déficit démocratique » européen.

Ce déficit démocratique se retrouve sur le plan économique. On ne peut nier l'importance de

l'Europe dans la croissance, le niveau de vie, celui de l'emploi. Or, l'Union Européenne dispose de

trois institutions pour agir à un niveau supranational : la Banque Centrale Européenne (BCE), le

Pacte de Stabilité et la Direction de la Concurrence à la Commission. C'est ce que M. Fitoussi a

qualifié de « mise sous tutelle » des choix nationaux, « contraire aux traditions politiques »

européennes, et surtout « dangereux pour l'efficacité économique de l'ensemble », d'abord parce que

les « instruments traditionnels de gestion macroéconomique » – politiques monétaires, politiques

budgétaires sont inexistants ou empêchés. Cette économie de plus en plus libérale est-elle

Morgan JASIENSKI

2/7

réellement le souhait des Européens dont les insitutions se sont évertuées à dégager la souveraineté

? Peut-on passer si rapidement de la description des contraintes de l'économie moderne à

l'acceptation de tout un ordre institutionnel ?

Tout cela fait dire à Jean-Paul Fitoussi qu' « on pourrait affirmer que le ''gouvernement

économique'' de l'Europe se rapproche à s'y méprendre à celui d'un despote éclairé », éclairé par

une doctrine qui prétend mener au bien commun sans avoir à en découdre avec les aléas de la

démocratie, « mais l'histoire n'a pas la même tendresse pour les despotes, fussent-ils éclairés, que

la théorie pure des économies de marché ». Selon M. Fitoussi, les libertés politiques sont

fondamentales pour le progrès et indispensables à l'efficacité économique. Les doctrines dont la

simplicité fait la force présente un risque d'inadaptation à nos sociétés complexe, à fortiori celle de

l'Europe des vingt-sept. Il faut opposer pragmatisme démocratique et dogmatisme potentiel des

doctrines. Sans responsabilité politique des institutions, pas de crédibilité, et l'on sait l'importance

de cette dernière en tant qu'enjeu économique. S'il faut toutefois avoir conscience des défaillances

que peut connaître le marché, il ne faut pas pour autant oublier les travers possibles de la démocratie

: l'hypertrophie de l'espace public et la recherche de l'égalité.

Mais le problème n'est pas l'excès de démocratie en Europe. La hiérarchie normale des

valeurs dans nos société est bien plutôt la subordination de l'économie à la démocratie, pour

reprendre le critère de Dan Usher. Comment, dès lors, régler ce paradoxe de l'Europe qui lui fait

perdre en crédibilité, donc en efficacité économique ?

Comment concilier les exigences de démocratie (I) à la mise en place de politiques

économiques efficaces à l'échelle européenne (II) ?

I. Les exigences de la démocratie.

A. Responsabilité, crédibilité et transparence.

Avec douze pays dans la zone euro, on ne peut que constater une hétérogénéité des

membres, que ce soit en terme de compétitivité, d'ouverture, et surtout du taux de chômage. D'où

l'intérêt de politiques économiques différenciées, ce que le policy mix tel qu'il est pratiqué à l'heure

actuelle ne permet pas. D'un côté, la politique monétaire – forcément plus centralisée et unique – et

de l'autre, la politique budgétaire, elle contrainte par le Pacte de Stabilité. Mais, souligne Fitoussi,

Morgan JASIENSKI

3/7

c'est plus une question de changement de règles que de démocratisation : il faut un système plus

flexible, donc plus efficace.

Cependant, la BCE n'est responsable devant aucune autre institution de l'UE, au contraire de

toutes les banques centrales de la planète. A ce titre, la démocratie constituerait une « méta-

institution » qui permettrait de prendre en compte un ensemble d'informations plus complexe que

celui utilisé par la BCE dans la prise de décision. Cela n'exclut pas le choix d'une conception

précise de ce que serait une bonne politique économique, à savoir la baisse du poids des Etats

(contrainte sur les dépenses publiques) et la flexibilisation du marché du travail (par la baisse de la

protection sociale, notamment). Le principal problème est le pouvoir de sanction disproportionné de

la BCE sur les Etats par le biais du taux d'intérêt, qui crée un déséquilibre qu'on peut qualifier de

déficit démocratique. Comme la BCE, la Fed dispose d'une indépendance de moyens et d'objectifs,

mais cette dernière est responsable devant le Congrès américain qui peut en modifier les statuts

alors même que la BCE peut se contenter de rapports au Parlement européen (PE) qui ne disposera

que d'un pouvoir de persuasion pour orienter les politiques de la BCE. Il ne s'agit pas de revenir sur

l'indépendance de la BCE, mais bien d'en saisir la relativité.

De plus, là où la Fed est chargée de la lutte contre l'inflation autant que de l'obtention du

plein emploi, la BCE se contente d'une définition imprécise de la stabilisation des prix, ce qui ouvre

la porte à des critiques que Fitoussi qualifie de démagogiques, puisqu'il s'agit pour les Etats de

critiquer les objectifs qu'ils ont eux-mêmes fixés à la BCE par l'intermédiaire de son statut. La

réforme engager doit poser la question de la gouvernance économique, et les élargissements

successifs, une redéfinition de ses objectifs. Par exemple, mieux vaudrait, selon Fitoussi, une

fourchette de taux d'inflation, un intervalle « large mais le plus souvent respecté plutôt qu'étroit et

rarement atteint ». Le gouverneur de la BCE a besoin d'une marge de manoeuvre pour pouvoir

s'écarter d'une stratégie trop automatique, et l'insistance sur les objectifs premiers ne doit pas

masquer ce que Fitoussi appelle les « objectifs cachés ».

B. Les problèmes du constitutionalisme économique.

Assez bizarrement, la BCE multiplie les recommandation de politiques budgétaires. Le

Pacte de stabilité a signé l'officialisation de la domination de la politique monétaire sur la politique

budgétaire dans le policy mix européen.

Les fondements théoriques d'une telle domination restent incertains. Il s'agit de mettre sous

tutelle la politique budgétaire pour éviter un relâchement de certains pays par rapport à ce qui avait

été décidé à Maastricht, avec cette idée, que si l'Etat qui pratique le déficit budgétaire en tire des

Morgan JASIENSKI

4/7

bénéfice, les pertes sont « collectivisées ». On insiste également sur les conséquences graves

qu'aurait un tel déficit sur la solvabilité du pays qui le pratique. C'est l'argument majeur en faveur

du Pacte : la perte de crédibilité encourue par l'Etat inciterait à la prudence. Or, comme le dit

Fitoussi, « on peut tout aussi bien montrer que chaque gouvernement européen a intérêt à ce que les

autres conduisent une politique budgétaire expansionniste ». Considérant que des variations

mineures du déficit budgétaire n'ont que peu d'impact sur le taux d'intérêt, le « laxisme budgétaire »

devient envisageable, voire favorable. Les tensions inflationnistes née du déficit génèreraient une

demande accrue aux Etats voisins devenus plus compétitifs, qui de fait y trouveraient leur compte.

« On comprend mal [nous dit Fitoussi] la logique du Pacte de stabilité qui, sous prétexte de protéger

l'ensemble des pays des conséquences de la conduite irresponsable de l'un d'entre eux, les contraint

de fait à renoncer à une politique qui leur conviendrait à tous ». Il ajoute que le danger

d'insolvabilité de l'Etat déficitaire est très surévalué, et que de fait, le Pacte de stabilité obligerait les

gouvernements à pratiquer la langue de bois, voire à utiliser les politiques budgétaires en sens

inverse, c'est le discours de prudence qui justifie les réductions de la protection sociale, par

exemple.

Toutefois, l'intérêt d'une politique monétaire discrétionnaire par rapport à la politique

budgétaire est le délai plus court qu'elle recquiert. Il faut que les gouvernements laissent jouer les

stabilisateurs automatiques. Cela implique une politique monétaire très active, ce qui accroît la

tendance des gouvernements à critiquer la BCE : il n'y a pas de dialogue entre les autorités

budgétaires que sont les Etats et l'autorité monétaire qu'est la BCE pour arriver à un policy mix

satisfaisant. En ce sens, il conviendrait de parler de déficit structurel plutôt que de déficit public

global. Cela ne veut pas dire qu'il ne faille pas définir une règle précise, mais elle doit être la

surveillance d'un déficit structurel, c'est à dire corrigé des fluctuations conjoncturelles, pour mieux

laisser oeuvrer les stabilisateurs automatiques, qui ne tiennent pas compte de ces variations. Ainsi,

Fitoussi prône une libération de la politique budgétaire comme bouffée d'oxygène, à peu de choses

prêt ce que la présidence française de l'Union a proposé comme solution à la crise, mais cela

nécessiterait une réforme du Pacte de Stabilité...

II. La politique monétaire de l'Europe : actualité d'une

réforme.

A. BCE versus Fed : une Budesbank bis ?

Il est difficile de juger de l'action de la BCE, une institution jeune, d'autant que le passage à

Morgan JASIENSKI

5/7

la monnaie unique – et de fait, la disparition des marchés de change intra-européens – a grandement

changé la donne. La gestion monétaire d'un tel espace est autrement plus complexe que celle d'un

pays ou d'une fédération de pays. Les difficultés sont d'ordre technique et d'ordre politique.

L'Europe ne dispose pas d'intitution qui ont l'expérience des institutions nationales. Quant aux pères

fondateurs de l'Europe, ils sont loin d'avoir laissé de côté les intérêts nationaux, ce qui pose les

problèmes politiques qu'on sait : « les gouvernements d'Europe sont prompts à ''européaniser'' les

problèmes et à nationaliser les succès ».

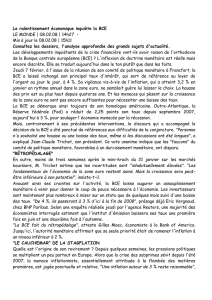

Dans ses premières années, la BCE a eu affaire à moult chocs externes : « la crise asiatique,

la baisse des prix du pétrole qui s'en est suivi, le mini-choc pétrolier, celui des prix alimentaires, la

dépréciation de l'euro, le relentissement américain (et de l'économie mondiale), l'après-11

septembre, le krach lent des marchés financiers ». Elle régirait davantage aux quatre premiers, dont

les effets seraient plus rapide, ce au détriment de ce que Fitoussi appelle une politique monétaire du

« forward looking ». « Le ''timing'' de la politique monétaire européenne peut également être aprécié

à partir des évolutions contemporaine de la politique monétaire américaine ». Y aurait-il, comme le

prétend, Fitoussi, un décalage d'adaptation de la politique européenne à celle qui a cours au Etats-

Unis ? Jean-Paul Fitoussi met en question « le bien-fondé d'une hausse sensible des taux d'intérêt

européens, accompagnant la hausse engagée des ''Fed funds'', alors que l'expansion européenne n'a

clairement pas la même maturité que la croissance américaine ». Il ne s'agit pas d'un suivisme à tout

prix, mais la BCE cherche à anticiper les risques inflationnistes liés à une syncronisation entre

l'économie mondiale et celle de l'Amérique. Les taux européens suivraient les taux d'inflation

américains par le biais d'une inflation importée, à ceci près qu'ils connaîtraient un phénomène

d'amortissement, c'est-à-dire qu'ils leur seraient inférieurs. Cela nuance les critiques de la BCE

quant à son inertie : elle a affaire à des taux d'inflation nettement inférieurs à ceux qu'on connaît

outre-Atlantique.

La BCE cherche à maintenir l'expansion de la masse monétaire en deçà des 4,5% par an.

« Elle exprime [donc par là] une ambivalence non résolue, entre fidélité formelle à l'héritage

allemand (premier pilier) et prise en compte des ''bonnes pratiques'' des banques centrales anglo-

saxonnes ». Il s'agit bien d'une politique basée sur l' « inflation targetting », à savoir la comparaison

entre l'inflation anticipée par les agents privés et celle évaluée par des instituts indépendants.

Comme l'affirme Fitoussi, « certains auteurs ne voient pas dans cette orientation une rupture

majeure avec l'esprit, sinon la lettre, de la politique monétaire allemande au temps de ''l'âge d'or du

Deutsche mark'' ». On peut, par ailleurs reprocher à la BCE la partialité et la vulnérabilité de ses

anticipations. La stratégie des deux piliers que sont les indices des prix et la masse monétaire est de

plus en plus artificielle. La masse monétaire n'est de toute façon pas un bon prédicteur de l'inflation

6

7

6

7

1

/

7

100%