Première partie : Accumulation du capital, organisation du

1

Première partie : Accumulation du capital, organisation du travail et

croissance économique :

Chapitre 2 : Les facteurs économiques de l’investissement et de l’innovation:

Objectif : comprendre les déterminants économiques de l’investissement et de

l’innovation des unités de production, et donc de la croissance

Dans ce chapitre, on va passer à un deuxième niveau dans l’analyse. On a dit dans le premier

chapitre quelles étaient les sources de la croissance. On avait trois sources.

On va maintenant passer au second degré. Pourquoi y a-t-il de l’investissement ? Et pourquoi

y a-t-il du progrès technique ? C’est bien notre objectif, qu’on peut formaliser ainsi.

On va chercher les différentes raisons pour lesquelles il existe de l’investissement et du

progrès technique dans une économie.

Pour répondre à cette question, on va répondre en regardant tout d’abord à un premier

niveau : sachant que ce sont les SNF qui représentent la plus grande part de l’I, à quelles

conditions les entreprises investissent et innovent ?

On procédera en deux temps, en parlant d’abord des conditions microéconomiques à

l’investissement et à l’innovation, puis en parlant des conditions macroéconomiques.

A quelles conditions les entreprises investissent et innovent ?

NB capital : dans ce I, on parlera surtout du mot Investissement. Cela dit, ce qu’on va

dire s’applique également à l’innovation. Pour innover, il faut en effet investir dans la

R&D. Donc quand vous lisez investissement, vous pouvez également lire Innovation.

Leur demander : si vous voulez ouvrir un magasin, quand le faites-vous ? Les

guider dans la réponse pour faire apparaître deux grands types de conditions.

Quelqu'un peut-il distinguer les deux niveaux ? Dans un cas, on s’intéresse à ce

qu’il se passe au niveau des individus, ici les unités de production. Dans l’autre, on

s’intéresse à ce qu’il se passe au niveau d’une zone agrégée, comme une région, une

nation, etc.

Il faut distinguer les conditions microéconomiques qui dépendent de la seule entreprise

des conditions macroéconomiques qui dépendent de la nation tout entière.

I. Les déterminants microéconomiques :

La microéconomie est la partie de la science économique qui analyse le comportement

d’un individu ou d’une entreprise et leur choix dans le domaine de la production et de la

consommation. C’est ce que nous allons faire ici en analysant les déterminants propres à

l’entreprise qui déterminent ses choix en matière d’investissement.

A. Le principal critère de décision de l’entreprise : la rentabilité :

On doit alors commencer par du très simple.

Très simplement, pourquoi un individu a-t-il envie d’ouvrir une entreprise ;

autrement dit, à quelle condition allons-nous acheter du capital fixe ? Si ça nous

rapporte quelque chose.

L’économiste doit alors se poser deux questions.

* Qu’est-ce qu’on gagne quand on est propriétaire des moyens de production ?

2

Pour ce faire, il faut repartir de l’analyse d’une entreprise et de la manière qu’elle a de créer

de la richesse.

Rappel sur la production de richesses :

Maintenant, on doit juste se rappeler qui apporte du capital fixe ?

Le partage de la valeur ajoutée dans les unités de production (ici, une entreprise) :

En 2009 : 59,3% 3,1% 30,7%

Faire rappel calcul VA = W + PO + EBE

Les deux à gauche =

Bénéfices nets

Avec ce schéma, on résume toute la répartition de la valeur ajoutée produite par une

entreprise, et plus généralement par toute unité de production.

* Et comment savoir si ce gain est important ou non ?

Maintenant, il y a juste un problème. Est-ce que le fait de percevoir un revenu lié à

l’apport de capital fixe est toujours intéressant ? On a besoin de comparer les

sommes dépensées pour investir et les gains réalisés avec l’investissement.

C’est ce qu’on va faire avec le calcul de la rentabilité, c'est-à-dire le rapport entre un

revenu et le capital financé pour l’obtenir.

On va maintenant devoir distinguer les types de rentabilité. Il y a deux types de rentabilité

importante, selon qu’on prend le point de vue du chef d’entreprise ou le point de vue des

Valeur ajoutée

Salaires versés aux salariés

directement ou

indirectement (Travail)

Impôts versés à l’Etat

(Capital fixe indirect)

Excédent brut d’exploitation

(ou Profit)

(Capital fixe direct)

Dividendes

versés aux

actionnaires

Intérêts

versés aux

prêteurs

Epargne brute réutilisée

par l’entreprise (cf. 3)

Chiffre d’affaires

Consommations intermédiaires

versées aux fournisseurs

(Capital circulant)

3

propriétaires de l’entreprise (souvent différent dans les grandes entreprises). Retour sur

le schéma du partage de la VA.

Dans un premier temps, on peut adopter le point de vue du chef d’entreprise, les

lunettes du chef d’entreprise : on se demande si l’activité économique permet

actuellement d’obtenir de bons résultats (quelle que soit la personne qui empoche la

mise).

Dans ce cas, on va calculer la rentabilité économique qui représente le rapport entre le

revenu de l’entreprise (EBE) et le capital global mis en œuvre pour l’obtenir (Fonds

propres + Dettes).

Comment s’appellent les revenus d’une entreprise ? EBE.

Comment s’appellent les moyens mis en œuvre pour produire ? Le capital.

Comment le capital peut-il être financé ? Leur demander de regarder dans le détail

du partage de la VA, sous l’EBE. L’autofinancement ou l’endettement.

éco EBE EBE

R = 100 100

K Fonds Propres + Dettes Financières

La rentabilité économique mesure ainsi l’efficacité globale de l’entreprise.

Dans un deuxième temps, on peut adopter le point de vue du propriétaire de

l’entreprise, les lunettes du propriétaire : on se demande si l’activité économique dans

laquelle on a investi rapporte.

Dans ce cas, on va calculer la rentabilité financière qui représente le rapport entre le

revenu des propriétaires de l’entreprise (EBE – Dettes) et le capital propre mis en œuvre

pour l’obtenir (Fonds propres).

Comment s’appellent les revenus des propriétaires d’une entreprise ? Dividendes,

que l’obtient en supprimant de l’EBE le remboursement des dettes.

Comment s’appellent les moyens mis en œuvre pour produire du point de vue du

propriétaire ? Ce sont uniquement les fonds propres de l’entreprise.

fi EBE - r Dettes Financières

R = 100

Fonds Propres

La rentabilité financière mesure ainsi l’intérêt personnel pour les propriétaires de

détenir l’entreprise.

Exercice 1 – Le calcul des rentabilités :

Voici deux entreprises aux comptes de résultats suivants :

(en euros)

Entreprise X

Entreprise Y

VA produite

100 000

140 000

Salaires versés

65 000

92 000

Prélèvements obligatoires

5 000

8 000

EBE

30 000

40 000

Fonds propres

150 000

100 000

Dettes financières

0

100 000

Rentabilité économique (%)

20%

20%

Rentabilité financière (cas 1) (%)

20%

15%

Rentabilité financière (cas 2) (%)

20%

38%

1. Calculer l’EBE et la rentabilité économique de ces deux entreprises.

2. L’entreprise Y est caractérisée par une dette importante. On peut imaginer deux cas pour voir l’impact de sa dette sur la

rentabilité financière. Cas 1 : le taux d’intérêt est élevé (25%). Cas 2 : le taux d’intérêt est faible (2%).

Calculer la rentabilité financière des deux entreprises dans les deux cas. Pour ce faire, calculer d’abord les intérêts

versés par l’entreprise dans les deux cas.

4

Attention, la rentabilité peut se calculer pour une entreprise déjà existante, mais il peut

aussi se calculer pour un projet futur. Il faudra donc toujours préciser si vous parlez de

la « rentabilité de l’entreprise » – sous-entendu actuelle – ou de la « rentabilité du

projet » – sous-entendu à venir.

B. L’impact de la rentabilité sur l’investissement :

1. L’effet de la rentabilité de l’entreprise sur le choix d’investir ou non :

Quelle est la relation entre la rentabilité de l’entreprise et l’investissement ? On ne va

plus distinguer ici rentabilité économique et financière, ce n’est pas capital pour comprendre.

Mais nous devons faire un petit détour.

Rappel de 1ère : comment une entreprise peut-elle financer son investissement ?

Pour qu’une entreprise investisse, il lui faut un financement.

Théorie : On va alors avoir trois cas.

1° Quand l’entreprise a réalisé des pertes et a donc eu une rentabilité négative, elle ne

peut pas financer elle-même ses investissements et peu de financeurs vont accepter de rentrer

dans un projet risqué.

Quand les profits actuels diminuent, une entreprise ne va pas pouvoir investir.

2° Quand l’entreprise a une rentabilité positive, on va avoir deux cas. Si la rentabilité

économique est positive mais faible, l’entreprise dégage peu de ressources propres et va

avoir peu de possibilité de se financer de façon externe, d’une part par peur de ne pas pouvoir

rembourser, d’autre part parce que le prêteur va hésiter à financer. Sauf si l’investissement

paraît très prometteur.

Quand les profits actuels sont faibles, une entreprise n’investit pas par manque de

financement interne et externe (sauf lorsque ses gains escomptés sont très importants).

3° Quand l’entreprise a une rentabilité positive et forte, l’entreprise dégage beaucoup de

ressources propres et apparaît dans le même temps une source sûre pour les financeurs

extérieurs.

Quand les profits actuels sont élevés, une entreprise investir car elle dispose de fonds

propres mais a aussi accès au financement externe en raison du desserrement des

contraintes sur le crédit.

Donc, si on résume le mécanisme entre rentabilité de l’entreprise et investissement, on

a donc :

5

Comment vérifier que cette théorie fonctionne ?

Vérification :

Est-ce que le point 1 est vrai ?

Ceci a été observé clairement par un économiste, Owen Lamont (« Cash Flows and

Investment : Evidence from Internal Capital Markets », Journal of Finance, 1997) : en

1986, suite à une diminution de 50% des cours pétroliers, toutes les entreprises touchées

par cette baisse des profits (car baisse du CA) ont de fait diminué leurs investissements

de 10 à 20%.

Est-ce que les points 2 et 3 sont vrais ?

Pour vérifier cela, il faudrait que l’on observe une relation forte entre : hausse de la

rentabilité, hausse de la valeur des crédits accordés, hausse de l’investissement. Pour des

questions de simplicité, on regardera simplement s’il y a une relation entre hausse de la

rentabilité et hausse de l’investissement. La relation entre rentabilité et crédit existe mais n’est

montrée que par des travaux économétriques, pas simplement par un graphique, donc on

épargne cela à des Terminale (cf. Zazzara 2005 pour l’Italie).

D’une manière générale, quand la rentabilité de l’entreprise augmente, son

investissement augmente également. Ce qui se vérifie.

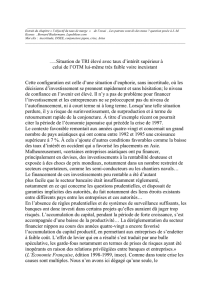

Est-ce le cas ? On peut prendre le document 1 de la FD.

Document 1 – Les variations conjointes de la rentabilité et de l’investissement (France) :

Taux de rentabilité (gross operating rate) Taux d’investissement

Source : Eurostat, 2011

2. L’effet de la rentabilité anticipée sur le type d’investissement :

On a dit que l’on investit si on a plus de rentabilité. Mais dans quoi investit-on ?

Partons de quelque chose d’assez général pour bien voir où l’on va, sans trop rentrer dans les

détails.

Vous êtes un entrepreneur et on vous propose deux machines différentes pour

améliorer votre processus de production. Qu’est-ce que vous comparez pour savoir

dans laquelle vous investissez ? Mutualiser au tableau.

Une entreprise choisir un investissement parmi plusieurs en fonction des gains nets

anticipés liés au projet :

- elle choisit le projet qui lui permet en principe le maximum de CA (quantités

produites x prix de vente).

- et qui lui permet en principe le minimum de coûts (coûts d’installation, coûts de

fonctionnement, coûts d’entretien, etc.).

6

7

8

9

10

11

12

6

7

8

9

10

11

12

1

/

12

100%