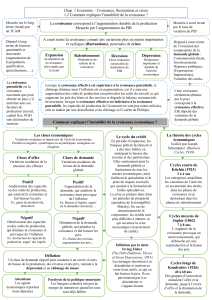

CHAP 3 – COMMENT EXPLIQUER L`INSTABILITE DE LA

CHAP 3 – COMMENT EXPLIQUER L’INSTABILITE DE LA CROISSANCE ?

3.1 – COMMENT EXPLIQUER LES FLUCTUATIONS ECONOMIQUES ?

A – La croissance économique s’accompagne de fluctuations

a) – L’instabilité de la croissance

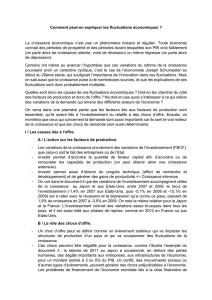

1 – L’évolution du trend de croissance de l’économie française (Taux de croissance annuel moyen en %)

Q1 – Faites une phrase avec 962, 1 933 et 2% entre 1975 et 2010

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q2 – Quelle observation tirez-vous du graphique ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

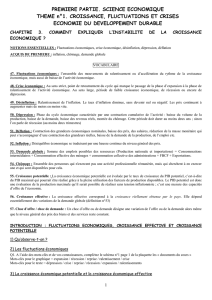

2 – Taux de croissance du PIB français en volume (en %)

Q3 – Faites une phrase avec les deux valeurs entourées

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q4 – Inscrivez les mots expansion, ralentissement, récession dans les cartouches correspondants.

3 – Les phases des fluctuations économiques

Q5 – A l’aide du vocabulaire suivant complétez le texte à trous : reprise, récession, retournement, négative, déprimée, expansion,

croissance, ralentissements, dépression, volume.

La croissance effective est instable : à des périodes de croissance soutenue (………………………), succèdent des

périodes de forts………………………………., voire de recul de l’activité productive pendant une période plus ou moins

longue (………………………. ou dépression).

Au sens strict, le terme de « crise » désigne le point de ……………………………………à la baisse de l’activité

économique. La récession survient lorsque la croissance économique est……………………pendant au moins

six mois consécutifs ou deux trimestres. Lorsque la baisse de la production se prolonge, par exemple sur

plusieurs années, on assiste à un phénomène de …………………..économique (La crise de 1929).

Au sens large, il désigne l’ensemble de la période au cours de laquelle l’activité est ……………………….., le

chômage élevé, etc. La crise se termine alors grâce à la «……………………».

On appelle fluctuations économiques l’ensemble des mouvements de ralentissement ou d’accélération du rythme

de la……………………..économique. Le repérage des fluctuations s’opère grâce à des séries statistiques (annuelles,

trimestrielles, mensuelles) qui portent sur le………………….de la production, les prix, le chômage, le niveau des

stocks, les carnets de commande des entreprises, etc. (par exemple en France les enquêtes de conjoncture réalisées

par l’Insee).

b) – Peut-on parler de cycles économiques ?

1 – Cycle court et cycle des stocks en Europe (A) Cycle moyen et cycle des investissements (B)

Q1 – Quelles sont les deux constations que vous pouvez tirer du document ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………….

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………….

Q2 – Quelles sont les périodicités des cycles courts et des cycles moyens ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

2 – Les cycles longs kondratiev : Evolution des prix à la consommation américain (Base 100 = 1970) et courbe idéale

du cycle

Q1 – Sur quel indicateur est basée la variation des cycles longs de Kondratiev ? Que constatez-vous ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

Q2 – Quelle est la périodicité de ces cycles ?

………………………………………………………………………………………………………………………………

Q3 – A l’aide du vocabulaire suivant complétez le texte à trous : stocks, amplitudes, innovations, chômage, Kondratieff, expansion,

inflation, investissement, grappes, cycles, ralentissement.

Au XIXème siècle et au début du XXème, les économistes s’intéressent beaucoup aux cycles économiques, car

l’économie est rythmée à cette époque, de façon perceptible par une alternance assez régulière de phases

d’……………………… et de phases de…………………….. ponctuées par des crises qui reviennent à intervalle assez

régulier. « Les…………économiques sont des fluctuations plus ou moins régulières, de fréquences relativement

périodiques et d'……………………….. plus ou moins fixes de l'activité économique. Les fluctuations cycliques sont,

théoriquement, telles que le graphique des indicateurs retenus (Taux de croissance du PIB, taux d’…...………………..,

courbe du………………….. etc.) en fonction du temps ait une allure sinusoïdale.

Schumpeter dans « Business cycles », Les cycles des affaires (1939) a abouti à une classification des cycles. Il

prétend que trois cycles se superposent et expliquent pour l'essentiel l'évolution de la conjoncture : les cycles courts,

les cycles moyens, dits cycles Juglar, les cycles longs, ou cycles………………………. :

Les cycles courts mineurs, dits aussi cycles de Kitchin du nom du statisticien Joseph Kitchin, durent………... à

……………... ans (environ 40 mois). Ils sont dus aux variations des………………...des entreprises. En période

de croissance, les entreprises augmentent leur production pour répondre à la demande mais elles constituent

aussi des stocks. En période de récession, elles réduisent leur production et déstockent, ce qui accentue le

ralentissement de l'activité.

Les cycles moyens, également appelés cycles des affaires ou cycles Juglar, ont été mis en évidence par

l'économiste français Clément Juglar. Ils sont essentiellement liés aux variations de l’……………………………

et ont une durée de…………….. à………………ans et comportent quatre phases : expansion, crise, récession

et/ou dépression et reprise.

Les cycles longs ou cycles Kondratiev, d'une périodicité de………….. à…………………….ans, présentent une

phase ascendante pendant laquelle les prix, la production, et l'emploi augmentent et une phase descendante

pendant laquelle ces indicateurs baissent. Pour Schumpeter, chaque cycle s'explique par l'introduction

d'………………………………. majeures (machine à vapeur, automobile....) qui apparaissent par «……………»

entraînant dans un premier temps une phase d'expansion.

3 – Entre 1991 et 2000, les Etats-Unis ont vécu 108 mois d’expansion continue. Cela a conforté l’idée que le cycle des affaires

avait disparu au moyen de l’accélération du progrès technique. Or, la crise actuelle a remis en cause l’idée de la disparition des

cycles. Mais cette question reste complexe :

- L’augmentation du poids des services : les contraintes de capacité, les phénomènes de stockage et déstockage ont moins de

sens dans ce secteur ;

- L’idée de rendements décroissants est remise en cause dans des secteurs comme celui des logiciels ;

- Les technologies de l’information et de la communication offrent par ailleurs de nouveaux instruments de pilotage efficaces aux

entreprises. Il y a une évolution plus lisse de la production.

- Le cycle est devenu plus irrégulier, emmené par les marchés financiers. Ceux-ci auraient un impact plus important sur l’activité

économique (effet de richesse lié à l’évolution de cours, donc évolution de la consommation).

(Source : Que reste-t-il des cycles ?, Alternatives économiques, HS n°53, 3ème trimestre 2002

Q4 – Que cherche à montrer ce document ?

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………

c) – Fluctuations, croissance effective et croissance potentielle

1 – Les liens entre croissance potentielle et effective posent également problème. Dans la vision traditionnelle, la croissance

potentielle est exogène et relativement régulière : c’est la somme du progrès technique et de la croissance de la population active

disponible. Les chocs conjoncturels n’ont que des effets transitoires. La croissance effective s’écarte peu de la croissance

potentielle. Cette vision peut être remise en cause de deux façons.

D’une part, il semble, particulièrement en Europe, que les chocs conjoncturels ont des effets permanents. Un bas niveau

durable de la croissance effective provoque une réduction de la croissance potentielle par de nombreux canaux. Une période

prolongée de chômage de masse dégrade la quantité et la qualité de la main-d’œuvre. Le ralentissement des hausses de salaires

incite les entreprises à utiliser des techniques de production moins économes en travail, ce qui fait diminuer les gains de

productivité du travail. L’accumulation du capital fléchit, ce qui réduit les possibilités ultérieures de croissance en limitant les

capacités de production. Enfin, la productivité globale des facteurs ralentit dans une période de stagnation peu propice aux

innovations technologiques. La prise en compte d’effets de ce type dans certains modèles de croissance endogène conduit à

donner à la croissance potentielle un caractère historique : l’accumulation passée conditionne la croissance à venir ; les effets d’un

ralentissement de l’accumulation des facteurs se doublent d’un ralentissement du progrès technique. Un choc de court terme

produit des effets irréversibles et persistants. Les sentiers de croissance sont multiples et leurs écarts sont cumulatifs. Le sentier de

croissance potentielle entendu comme sentier de long terme de l'économie, et jouant comme force de rappel, n'existe donc pas et

la notion de croissance potentielle perd de son sens.

D’autre part, il n’est pas assuré qu’après un choc de demande ou d’offre, la croissance tend spontanément à retrouver le

sentier de croissance potentielle par des mécanismes de marché.

(Source : Philippine Cour, Hervé Le Bihan et Henri Sterdyniak, La croissance potentielle, CEPII, Repères 1999)

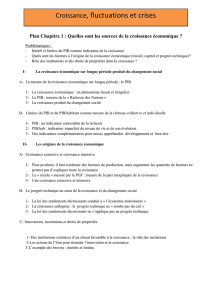

2 – Croissance effective (ou réelle) et croissance potentielle de l’Union européenne (1995-2023)

Q1 – Rappelez les définitions de croissance potentielle et de croissance effective ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………….

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………….

Q2 – Quels sont les facteurs qui déterminent la croissance potentielle ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q3 – Quels sont les éléments qui contribuent à la croissance effective ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q4 – Quels sont les deux constats que l’on peut faire sur l’évolutions des deux types de croissance en Europe ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

Q5 – Quels sont les liens que l’on peut établir entre croissance effective et croissance potentielle ?

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………….

………………………………………………………………………………………………………………………………

………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………….

3 – Les effets des variations de la croissance effective vis-à-vis de la croissance potentielle

Q6 – Complétez les phrases du schéma à l’aide des mots suivants : inférieure, d’inflation, chômage, supérieure, les facteurs de

production (x 2), la croissance (x 2).

Q7 – A l’aide du vocabulaire suivant complétez le texte à trous : supérieure, surchauffe, conjoncturelle, instabilité, maximal,

inflationnistes, relance, chômage, différences, active occupée, structurelle, effective, potentielle, rigueur, progrès-technique.

L’analyse des fluctuations économiques repose notamment sur l’étude des………………………entre la croissance

………………………..(celle qui est mesurée au cours d’une période donnée) et la croissance …………………………..

(celle qui peut être obtenue en mobilisant tous les facteurs de production). La croissance économique potentielle est

évaluée par le taux de croissance du PIB potentiel, c’est-à-dire du PIB…………………..qui pourrait être réalisé grâce à

la pleine utilisation des facteurs de production disponibles. Le PIB potentiel est donc une évaluation de la production

maximale qu’il serait possible de réaliser sans tension……………………………. ; c’est une mesure des capacités

d’offre de l’économie.

Lorsque la croissance effective est …………………………..à la croissance potentielle, cela conduit à des tensions

inflationnistes (on parle de «……………………………») ; lorsque la croissance effective est inférieure à la croissance

potentielle, on assiste à une montée du……………………... L’écart (« gap » en anglais) entre croissance effective et

croissance potentielle permet donc d’appréhender l’………………………… de la croissance.

Face à une situation où la croissance est insuffisante pour assurer le plein emploi, il convient de déterminer si

cela résulte d’une croissance effective inférieure à la croissance potentielle (ce qui relève de la politique

économique…………………………….) ou d’une croissance potentielle insuffisante (ce qui relève d’une politique

économique…………………………). Dans le premier cas, l’Etat doit pratiquer des plans de …………………de la

croissance s’il faut lutter contre le chômage ou des plans de……………………..qui freinent la croissance et diminuent

l’inflation. Dans le second cas, l’Etat doit favoriser l’augmentation de la population ………………………….(Hausse du

taux d’emploi des séniors, politique favorable à la croissance démographique…) et les investissements matériels et

dans la recherche et développement pour accélérer le……………………….……..qui augmentera la productivité

globale des facteurs.

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%