Les Bénéfices Industriels et Commerciaux - BIC

Les Bénéfices

Industriels et

Commerciaux - BIC

Imposition sur les revenus : Droit Fiscal

Les bénéfices réalisés par les entrepreneurs individuels sont des revenus

imposables à l’impôt sur le revenu dont ils constituent d’ailleurs une catégorie

importante : les bénéfices industriels et commerciaux (BIC). Les entreprises ne

sont pas imposées elles-mêmes. C’est l’entrepreneur individuel qui est le

contribuable. La plupart des activités professionnelles commerciales exercées à

titre indépendant relèvent de cette catégorie d’imposition. La bénéfice

imposable est défini par la loi. Il est calculé selon les règles fiscales en vigueur à

partir du résultat que la comptabilité à dégagé pour l’exercice. La

détermination du bénéfice imposable est annuelle et la déclaration doit être

jointe à la déclaration d’ensemble des revenus du foyer fiscal.

2007

JOANNES Alexandre

Page 2

Sommaire :

SECTION 1 : Champs d’application .............................................................................................................. 5

I. Activités imposables au titre des BIC ............................................................................................................. 5

A. Les BIC par nature ................................................................................................................................................................. 5

B. Les BIC par détermination de la loi ....................................................................................................................................... 5

C. Les activités accessoires assimilées aux BIC .......................................................................................................................... 5

D. Les activités exonérées .......................................................................................................................................................... 5

II. Règle de territorialité ................................................................................................................................... 5

SECTION 2 : Les produits imposables ........................................................................................................... 6

I. Produits d’exploitation ................................................................................................................................. 6

Ventes ................................................................................................................................................................................... 6

Fournitures de services ......................................................................................................................................................... 6

Travaux d’entreprise donnant lieu à réception complète ou partielle ................................................................................. 6

Produits accessoires .............................................................................................................................................................. 6

II. Produits financiers ........................................................................................................................................ 7

A. Revenus de valeurs mobilières .............................................................................................................................................. 7

1. Les dividendes inscrit à l’actif ........................................................................................................................................... 7

2. Les primes de remboursement ......................................................................................................................................... 7

3. Produits des obligations, titres participatifs, bons de caisse ............................................................................................ 7

B. Revenus des créances ........................................................................................................................................................... 7

C. Profits sur les marchés financiers à terme ............................................................................................................................ 7

III. Produits exceptionnels .............................................................................................................................. 8

A. Subventions ........................................................................................................................................................................... 8

B. Indemnités............................................................................................................................................................................. 8

SECTION 3 : Les charges déductibles ........................................................................................................... 9

I. Charges déductibles et exclusions ................................................................................................................. 9

A. Achats .................................................................................................................................................................................... 9

B. Autres charges externes ........................................................................................................................................................ 9

C. Impôts, Taxes et versements assimilés ............................................................................................................................... 10

D. Charge de personnel ........................................................................................................................................................... 11

E. Autres charges de gestion courante .................................................................................................................................... 11

F. Charges financières ............................................................................................................................................................. 11

G. Charges exceptionnelles ...................................................................................................................................................... 12

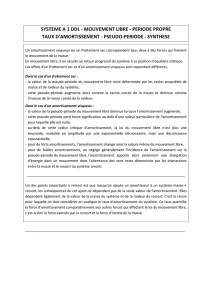

II. Les amortissements .................................................................................................................................... 13

A. Généralités .......................................................................................................................................................................... 13

B. Les différentes techniques d’amortissement ...................................................................................................................... 13

1. Amortissement Linéaire .................................................................................................................................................. 13

2. Amortissement Dégressif ................................................................................................................................................ 13

3. Mesure de simplification pour les biens non décomposés des PME .............................................................................. 14

4. Spécificités pour les biens décomposés .......................................................................................................................... 14

5. Amortissement Exceptionnel .......................................................................................................................................... 14

Amortissement exceptionnel sur 12 mois .................................................................................................................. 14

Amortissent des immeubles destinés à la recherche ou à la lutte contre la pollution .............................................. 15

Immobilisations acquises ou créées au moyen de certaines prime d’équipement jusqu’en 2005 ............................ 15

Immeubles industriels ou commerciaux construits dans certaines zones ZRU ou ZRR .............................................. 15

Amortissement des investissements en faveur des économies d’énergies ............................................................... 15

C. Amortissement des biens donnés en location .................................................................................................................... 15

Page 3

D. Amortissement des biens décomposés ............................................................................................................................... 16

1. Base d’amortissement des biens décomposés ............................................................................................................... 16

2. Durée d’amortissement .................................................................................................................................................. 16

a. Durée d’amortissement des composants ................................................................................................................... 16

b. Durée d’amortissement de la structure ..................................................................................................................... 16

3. Amortissement dégressif ................................................................................................................................................ 16

4. Amortissement des véhicule de tourisme ...................................................................................................................... 16

5. Amortissement des composants de deuxième catégorie ............................................................................................... 16

a. Principes ..................................................................................................................................................................... 16

b. Remplacement du composant de seconde catégorie ................................................................................................ 17

III. Les amortissements différés .................................................................................................................... 18

A. Les amortissement réellement mais irrégulièrement différés AID : (Article 39B CGI) ........................................................ 18

B. Les amortissements réellement et régulièrement différés ARD ......................................................................................... 19

C. Amortissement réputés différés ......................................................................................................................................... 19

IV. Les Provisions ......................................................................................................................................... 20

A. Principes généraux .............................................................................................................................................................. 20

B. Provisions pour dépréciation de l’actif circulant ................................................................................................................. 20

C. Provisions pour pertes et charges ....................................................................................................................................... 20

1. Les provisions pour pertes .............................................................................................................................................. 20

2. Les provisions pour charges ............................................................................................................................................ 20

V. Les Provisions réglementées ....................................................................................................................... 21

A. Provision pour Hausse des Prix (PHP) ................................................................................................................................. 21

B. Provision pour risques des crédits sur opérations à l’étranger (à l’exportation) ................................................................ 22

C. Provision pour prêts d’installation des salariés ................................................................................................................... 22

D. Provision pour investissement réservée au PME de 2005 à 2010 ...................................................................................... 23

E. Provision pour implantation à l’étranger ............................................................................................................................ 23

SECTION 4 : Le régime des plus ou moins values professionnel .................................................................. 24

I. Champs d’application ................................................................................................................................. 24

A. Le régime des PV et MV s’applique ..................................................................................................................................... 24

B. Exonération des PV et MV réalisées par les PME ................................................................................................................ 24

C. Exonération des PV sur transmissions d’entreprises .......................................................................................................... 24

II. Détermination des plus ou moins values ..................................................................................................... 24

III. Régime d’imposition des plus ou moins values ........................................................................................ 25

IV. Régime du portefeuille titre .................................................................................................................... 25

V. Cession de brevet ....................................................................................................................................... 25

VI. Plus value sur expropriation ou indemnisation d’assurance ..................................................................... 26

VII. Plus value immobilière des entreprises .................................................................................................... 26

VIII. Plus value sur opération en crédit bail ..................................................................................................... 27

SECTION 5 : La transparence fiscale à l’IR pour les sociétés de personnes .................................................. 28

SECTION 6 : Régime d’imposition et obligations déclaratives .................................................................... 29

I. Champs d’application des régimes d’imposition .................................................. Error! Bookmark not defined.

II. Régime du réel normal ............................................................................................................................... 29

III. Régime du réel simplifié .......................................................................................................................... 29

IV. Régime du micro-BIC ............................................................................................................................... 29

Page 4

SECTION 7 : Les aides fiscales accordées aux entreprises ........................................................................... 30

I. Les allégements fiscaux............................................................................................................................... 30

A. Entreprises nouvelles .......................................................................................................................................................... 30

B. Jeunes entreprises innovantes ............................................................................................................................................ 30

C. Pôle de compétitivité .......................................................................................................................................................... 30

D. Petites et moyennes entreprises de croissance .................................................................................................................. 30

II. Les crédits d’impôts .................................................................................................................................... 30

A. Crédit d’impôt pour dépenses de recherche....................................................................................................................... 30

B. Crédit d’impôt pour dépenses de prospection commerciale .............................................................................................. 30

C. Crédit d’impôt pour investissement dans les nouvelles technologies ................................................................................ 30

D. Crédit d’impôt « famille » .................................................................................................................................................... 30

E. Crédit d’impôt d’apprentis .................................................................................................................................................. 30

F. Crédit d’impôt pour la formation des chefs d’entreprise ................................................................................................... 30

Page 5

SECTION 1 : Champs d’application

I. Activités imposables au titre des BIC

A. Les BIC par nature

Is ‘agit de professions commerciale, industrielle ou artisanale. Le terme profession suppose l’exercice d’une activité :

- à titre habituel ;

- dans un but lucratif ;

- pour son propre compte.

Les activités commerciales et industrielles sont définies par l’article 632 du Code de Commerce :

- Activité commerciale : Activités de vente de bien, location de meubles, intermédiaire de commerce, activité

bancaire, …

- Activité industrielles : activité de transformation, transport, extraction, manutention, …

B. Les BIC par détermination de la loi

- Activités minières :

- Activités immobilières : il s’agit de marchands de biens qui achètent en vue de les revendre des immeubles, des

fonds de commerces, actions ou parts sociales immobilières, …

- Location d’un établissement industriel ou commercial muni de ses éléments d’exploitation ;

- Adjudicataires, concessionnaires, ou fermiers de droits communaux ;

- Activités des membres de copropriétés de navires, de cheval de course ou d’étalon ;

- Profits sur marché à terme, marché d’option et bons d’options réalisés par des professionnels.

C. Les activités accessoires assimilées aux BIC

Lorsqu’une entreprise individuelle ou commerciale étend son activité à des opérations entrant par nature dans la

catégories des BA ou BNC, les résultats de ces opérations sont assimilés à des BIC : il en est donc tenu compte pour la

détermination des BIC. Cette règle ne s’applique que lorsque les activités BIC et BA, ou BIC et BNC sont

complémentaires, et que l’activité BIC est prépondérante.

D. Les activités exonérées

La location en meublé est une activité commerciale par nature, imposée dans la catégorie des BIC si les critères

généraux sont remplis. Toutefois, sont exonérées d’IR :

- Les locations en meublé d’une partie de l’habitation principale du contribuable lorsque les pièces louées

constituent pour le locataire sa résidence principale et que le loyer annuel par m² est inférieur à 163 € en Ile de

France ou 118 € dans les autres régions pour 2007.

- Les locations au public de pièces de l’habitation principale du contribuable, à hauteur de 760 € par an de loyer.

II. Règle de territorialité

On doit retenir les bénéfices des exploitations situées en France. Les BIC de l’entreprise située en France doit être

imposée en France et ce quelque soit le domicile fiscal de l’exploitant individuel.

Pour les exploitations situées hors de France, si l’exploitant a son domicile fiscal en France alors c’est imposable en

France sauf dérogation résultant des conventions internationales visant à éviter la double imposition. Si l’exploitant a

son domicile fiscal hors de France les BIC ne sont pas imposable en France.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%