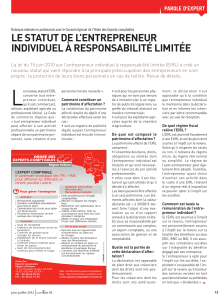

Protection du patrimoine de l'entrepreneur : la société est-elle la solution ?

Telechargé par

lisadefranco71

Lisa

De Franco

Groupe 1 DE

La société est-elle encore le meilleur outil de protection du patrimoine

de l’entrepreneur ?

Par définition, un entrepreneur prend des risques. Le plus souvent, il risque en effet son

statut de salarié, ses garanties de percevoir des allocations chômage, met en péril sa

structure de revenus, investit des fonds personnels dans son entreprise…

Mais un entrepreneur met aussi en jeu son patrimoine personnel. Comment protéger ce

patrimoine!: une résidence principale, secondaire, des titres, des liquidités!?

Tout d’abord, nous étudierons deux solutions juridiques particulièrement adaptées aux

entrepreneurs individuels!: la déclaration d’insaisissabilité qui permet de mettre à l’abri

sa résidence principale, puis l’EIRL (présentée ci-dessous, un dossier spécial étant

consacré à ce sujet).

Mais l’entrepreneur individuel qui vit en couple a également pour outil juridique de

protéger le patrimoine de son conjoint en ayant recours au régime de la séparation de

biens.

Et pourtant, les garanties demandées par les banques sont de plus en plus larges et

permettent de contourner ces moyens de protection du patrimoine personnel.

Un entrepreneur individuel expose son patrimoine personnel aux poursuites de ses

créanciers professionnels en cas de difficultés. En exerçant en nom propre, le patrimoine

professionnel est confondu avec le patrimoine personnel de l’entrepreneur.

En effet, en entreprise individuelle, aucune séparation n’est opérée!entre le patrimoine

professionnel et le patrimoine personnel. En cas de difficultés, l’entrepreneur individuel

peut être poursuivi par ses créanciers professionnels et exposer l’ensemble de son

patrimoine à l’exception de sa résidence principale.

Il est donc primordial, pour l’entrepreneur individuel, de s’interroger sur les moyens

permettant de protéger les éléments de son patrimoine personnel.

Pour cela, plusieurs options sont possibles mais est-ce que la société est la meilleure des solutions ?

En premier lieu, nous verrons les risques liés au patrimoine de l’entrepreneur (I)

Puis en second lieu, les moyens efficaces de protections ; comme la société

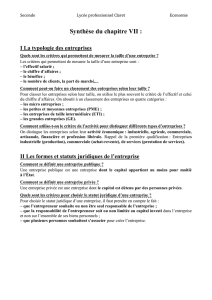

I) Les risques liés au patrimoine de l’entrepreneur

a. La notion d'unité du patrimoine de l’entrepreneur

En droit français, le principe d'unicité du patrimoine est un principe selon lequel le

patrimoine est indissociablement lié à la personne.!

Exemple : une entreprise individuelle a un patrimoine, néanmoins l’entrepreneur

individuel ne peut pas avoir deux patrimoines.

L'unicité est un principe juridique!; le patrimoine de l’entrepreneur et celui de son

entreprise sont confondus, ils ne font qu'un. L’entrepreneur est donc responsable des

dettes de son entreprise. L'enrichissement du patrimoine est le profit.

b. Les insuffisantes tentatives de protection du patrimoine de

l’entrepreneur

L’entreprise individuelle est souvent schématiquement associée à la notion de

responsabilité illimitée. Dans cette forme juridique, le patrimoine professionnel et le

patrimoine personnel ne font qu’un. En cas de coup dur, vous acceptez d’engager vos

biens personnels pour dédommager vos créanciers.

À l’inverse, la société et l’EIRL font la distinction entre les patrimoines privés et

professionnels, limitant par là-même votre responsabilité en tant que chef d’entreprise.

Il existe des limites en l’absence de difficulté, de procédure collective, plus exactement

des obstacles à la mise en place d’instruments de protection du patrimoine. Des

circonstances hétérogènes affectent la prise de décision de l’entrepreneur (chapitre 1).

D’autre part, des limites surgissent lorsque qu’une procédure collective est ouverte

II) Les moyens efficaces de protection du patrimoine de l’entrepreneur,

exemple ; la société

a. Les récentes protections du patrimoine de l’entrepreneur

Aujourd’hui, il existe aujourd'hui d'autres formes juridiques permettant de protéger

l'entrepreneur, comme le statut EIRL.

Pour protéger votre patrimoine, il sera judicieux de choisir une structure avec une

responsabilité limitée aux apports comme la SARL/EURL et la SAS/SASU. Toutefois,

c'est tout à fait possible avec les autres structures. En créant une société, c'est elle qui va

devenir propriétaire du patrimoine professionnel.

b. La voie vers un véritable patrimoine d’affectation

Le passage en EIRL permet d'affecter les éléments du patrimoine dédié à l'exercice de

l'activité professionnelle à un patrimoine dit d'affectation. ... En cas de poursuite des

créanciers professionnels, seul le patrimoine affecté peut être visé.

permet à l’entrepreneur individuel de créer une entité juridique qui sera propriétaire du

patrimoine professionnel.

L’entrepreneur conserve son patrimoine personnel et place son patrimoine professionnel

dans la société créée, sous la forme d’un apport ou d’une cession de fonds de commerce.

En cas de poursuite des créanciers professionnels, seul le patrimoine appartenant à la

société peut être visé. L’entrepreneur n’engage pas son patrimoine personnel car sa

responsabilité est limitée au montant de ses apports.

Une EIRL a donc l’avantage de protéger le patrimoine personnel de l’exploitant

individuel en lui permettant de choisir quels biens personnels il souhaite "apporter" à

son exploitation. A l’inverse, la protection de la résidence principale de l’exploitant

apportée par la déclaration d’insaisissabilité consiste à déclarer insaisissable par ses

créanciers professionnels un bien immobilier personnel.

Notes/brouillon : Le passage en société avec responsabilité limitée au montant des

apports, de type EURL (SARL comportant un associé unique) ou SASU (SAS comportant

un associé unique), permet à l’entrepreneur individuel de créer une entité juridique qui

sera propriétaire du patrimoine professionnel.

L’entrepreneur conserve son patrimoine personnel et place son patrimoine professionnel

dans la société créée, sous la forme d’un apport ou d’une cession de fonds de commerce.

En cas de poursuite des créanciers professionnels, seul le patrimoine appartenant à la

société peut être visé. L’entrepreneur n’engage pas son patrimoine personnel car sa

responsabilité est limitée au montant de ses apports.

Une EIRL a donc l’avantage de protéger le patrimoine personnel de l’exploitant individuel

en lui permettant de choisir quels biens personnels il souhaite "apporter" à son

exploitation. A l’inverse, la protection de la résidence principale de l’exploitant apportée

par la déclaration d’insaisissabilité consiste à déclarer insaisissable par ses créanciers

professionnels un bien immobilier personnel.

Le statut d’EIRL, comme la déclaration d’insaisissabilité de la résidence principale de

l’exploitant individuel, peut intervenir lors de la création d’une entreprise ou durant sa vie

professionnelle.

L’EIRL donne lieu à une déclaration indiquant la liste des biens que l’exploitant affecte à

son activité professionnelle.

Cette déclaration est enregistrée au registre de publicité légale ou au greffe du tribunal

statuant en matière commerciale du lieu d’établissement principal selon que

l’entrepreneur est tenu ou non de s’immatriculer. Lorsque l’exploitant affecte un bien

immobilier à son entreprise, sa déclaration doit alors être publiée au bureau des

hypothèques par un notaire, augmentant pas conséquent le coût de cette déclaration

(même s’il faut rappeler qu’aujourd’hui, pour protéger sa résidence principale, l’exploitant

doit obligatoirement passer devant un notaire).

Par le choix des biens que l’exploitant affecte à son entreprise, la notion d’apports existe

alors indirectement pour les entreprises individuelles. Cependant, l’EIRL ne crée pas une

personne morale, comme lorsque l’on choisit de créer une société (une EURL ou SARL par

exemple).

1

/

4

100%