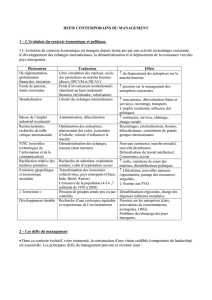

• maq délocalisation

Téléchargez l'intégralité des supports du programme technique du congrès 2007 sur www.experts-comptables.org/62/

De l'0rdre des Experts-Comptables

Europe & Entreprises

Opportunités pour l'Expert-Comptabl

e

Délocalisations des activités comptables, bien réfléchir avant d’agir

Même si la profession vise un haut niveau de qualité de ses prestations, les cabinets d'expertise comptable doivent optimiser

leurs coûts de production pour le traitement comptable. Il existe pour cela plusieurs solutions : délocaliser à l'extérieur de la

France [on est alors tenté d'utiliser le terme délocalisation], mutualiser les activités entre plusieurs cabinets pour abaisser les

coûts, refondre les processus internes de traitement comptable ou pourquoi pas relocaliser les activités comptables en France

mais dans des zones géographiques où le coût de la main d'oeuvre est plus faible [zones franches par exemple ou zones

rurales].

Les entreprises cherchent également à externaliser leur fonction comptable pour abaisser leurs coûts de revient pour tout ou

partie des processus comptables et financiers. L'opérateur le mieux à même de répondre à cette attente est l'expert-comptable.

L'externalisation comptable est déjà une réalité pour les TPE : l'enjeu actuel est la conquête des PME, un marché à conquérir.

Toutefois sur le chemin, il y a les SSII ou certains grands opérateurs, concurrents des EC pour le middle market et les grands

comptes. Histoire de compliquer la lecture du jeu, il est possible qu'à moyen terme des groupes d'entreprises ayant des fonctions

comptables centralisées dans des centrales ou groupements, s'aperçoivent qu'ils peuvent aussi vendre leurs services comptables

à d'autres entreprises.

De plus en plus, le rôle des entreprises est d'assembler des modules et processus en optimisant la création de valeur. Les

cabinets d'expertise comptable peuvent aussi avoir cette même problématique d'assembleur de compétences internes et

externes à moyen terme. De toutes les manières la tendance à la concentration de tous les secteurs d'activités, va amener

la profession à revoir sa copie en matière de production et de savoir comment les cabinets vont pouvoir générer de la valeur

dans le futur.

A ce jour, la délocalisation reste encore un phénomène peu répandu pour le secteur des activités comptables aussi bien côté

cabinet que parmi les entreprises. Les expériences sont très limitées et les acteurs sont dans une phase d’observation.

Toutefois, cela doit nous inciter à entamer une réflexion globale sur de nouvelles modalités des process de traitement comptable

en tirant parti des technologies, avec peut-être des solutions collaboratives en réseaux [par exemple des hubs avec d’autres

cabinets d’expertise comptable] tout en respectant les normes de qualité de la profession comptable. En 2007, des gisements

de gains de productivité sont accessibles immédiatement dès lors que l’on remet en cause nos process de travail habituels,

sans avoir besoin de délocaliser.

Au-delà d’un horizon de 3 à 5 ans, il est possible que ce constat change, en fonction de la vitesse de propagation de l’innovation

dans les entreprises et dans ce cas, la délocalisation sera peut-être à nouveau à l’ordre du jour avec de nouveaux arguments.

Thierry Lorot

Président de la Commission développement des cabinets

et des pratiques innovantes du CSOEC

Ce Livre blanc résulte d'une enquête d'investigation menée par Robert Mauss afin d'identifier les expériences et visions

de quelques acteurs. Nous avons voulu faire cette radiographie 2007 loin de tout dogme ou toute polémique afin que

chacun puisse se faire son propre jugement sur ce phénomène. Les propos recueillis sont placés sous la responsabilité

des différents auteurs interviewés.

Ce document est né de la volonté de Jean-Pierre Alix, président du CSOEC, d'éclairer la profession sur les impacts et

opportunités potentielles de ce phénomène. La conduite de ce projet a été confiée à Thierry Lorot, président de la commission

développement des cabinets et des pratiques innovantes au CSOEC.

L'architecture pédagogique du livre blanc a été élaborée par René Duringer, directeur de la prospective et du congrès au

CSOEC. Bérengère Bézier, chargée de mission congrès & prospective a coordonné et complété la matière rédactionnelle

en s'assurant de son intelligibilité.

En l'état actuel ce document de réflexion ne peut traduire une position du CSOEC.

Ce document résulte de travaux arrêtés fin juillet 2007.

EDITORIAL

AVERTISSEMENT

Avant-Propos 2

Facteurs clés de succès d’une opération de délocalisation d’activités comptables / Sondage flash 3

I - La délocalisation dans tous ses états 4

1/ Les champs multiples d’une définition 4

2/ Quelles entreprises pour quelles délocalisations de services 5

Techniques des délocalisations 5

Qui délocalise ? 5

Potentiel de délocalisation dans les services opérables à distance 6

Les services délocalisables 6

Catégories de fonctions externalisées par les entreprises 6

Top Ten des fonctions externalisées 6

La menace pour l’emploi 7

3/ Centres d’appels : le grand départ 7

Huit mille postes délocalisés 7

Délocalisations : aux Etats-Unis, même les informaticiens flippent 7

4/ “Il n’y a aucune fatalité aux délocalisations” 8

5/ “L’offshore est une nécessité” 9

6/ Les services informatiques, précurseurs des délocalisations de services 10

Délocalisations : les estimations du Syntec Informatique 11

Offshore : quelques données clés 11

II - Regards 12

1/ ”Depuis septembre 2005, je propose des missions de tenue comptable externalisée

et de participation aux travaux de clôture” 12

2/ Délocalisation : la prudence s’impose 13

3/ Un cabinet qui procède à l’externalisation interne 13

4/ “L’externalisation est une réponse à la pénurie de personnel.” 14

5/ Cap sur la Roumanie 14

6/ “Nous sommes capables d’assurer l’ensemble des prestations qui entrent

dans le domaine de l’expertise comptable” 15

7/ “La délocalisation a répondu à un besoin précis” 16

8/ Les charmes de la grande île de l’Océan Indien 17

9/ “Pour parvenir à un résultat efficient, il faut non seulement délocaliser un grand nombre

de dossiers, mais pas uniquement sur la tenue comptable…” 17

10/ Les délocalisations des cabinets ne sont plus un fantasme, mais pas encore une réalité

et encore moins une menace 18

III - Focus sur les travaux du Congrès du 60eCongrès

“Et si on parlait de comptabilité ?” - Paris 2005 20

Focus 1/ Atelier de la Profession/La délocalisation : Enjeux, risques et perspectives 20

Focus 2 / La délocalisation va-t-elle séduire les experts-comptables ? 21

Focus 3/ Délocalisations des industries en Europe : la course déflationniste en marche 22

ANNEXES 26

Annexe 1/ Bibliographie 26

Annexe 2/ Questionnaire de l’enquête sur les délocalisations des activités comptables

des cabinets d’expertise comptable en Europe auprès de la profession - Avril 2007 27

Sommaire

Les grands mouvements de développement économique ont toujours été liés aux progrès des techniques de

transport. Les Caravelles de Christophe Colomb profitent de leur haut bord et de leur grand-voile carrée pour traverser

l’Atlantique. Les Grandes Découvertes sont à l’origine du fabuleux développement économique de l’Europe.

L’invention de la machine à vapeur, avec la création des chemins de fer et des bateaux à vapeur, porte littéralement

la Révolution Industrielle au XIXesiècle. L’arrivée de l’électricité, fondement du télégraphe et du téléphone

raccourcit encore les distances. La radio, le cinéma et la télévision participent également à ce mouvement de village

planétaire. L’aviation moderne réduit encore les distances. Aujourd’hui, c’est Internet qui les abolit. Le développement

d’Internet est l’un des plus prodigieux de l’histoire de l’Humanité. Il n’y a pas une invention qui ait connu un dévelop-

pement aussi phénoménal. En 1996, on dénombrait quelques happy fews à disposer d’une adresse électronique

Aujourd’hui, la moitié des ménages français est équipée d’un ordinateur relié à une connexion à haut débit. Les

études dénombrent 1,2 milliard d’Internautes dans le monde. Ce n’est pas en vain que l’on parle de réseau des

réseaux…

Naissance de l’économie dématérialisée

Les Technologies de l’Information et de la Communication réunissent trois grands types d’outils : les instruments de

télécommunication, les serveurs informatiques qui permettent de collecter et archiver l’information et les systèmes

dits télématiques qui sont positionnés entre les serveurs informatiques. La montée en puissance de ces techniques

est littéralement exponentielle. Plus moyen de se plaindre de la lenteur de communication. Il suffit de quelques

secondes pour transférer des contrats, des documents, des fichiers toujours plus volumineux. Cette rapidité et

cette efficacité du média permettent de revoir les méthodes de travail, c’est l’économie dématérialisée. Les

grands groupes ont organisé des groupes de travail autour de systèmes de messagerie et d’applications dites

de travail collaboratif. Les entreprises peuvent ainsi s’affranchir des distances et des horaires pour regrouper leurs

meilleures compétences autour d’un projet.

La création de places de marché virtuelles a favorisé l’externalisation des projets en structurant de manière nouvelle

les relations entre un donneur d’ordre et ses fournisseurs. Les entreprises ont ainsi pris l’habitude des mises

en concurrence systématiques. Les Acheteurs sont devenus des personnages redoutés. Et surtout, les chefs

d’entreprise ont pris l’habitude de regarder systématiquement au-delà de leurs frontières ou de leurs zones de

chalandise, les TIC abolissent les frontières. Elles font quasiment disparaître les coûts de communication et les

technologies suppriment souvent les besoins de déplacement. Les TIC permettent de mettre en concurrence des

prestataires éloignés avec leurs propres ressources. Elles font aussi quasiment disparaître les coûts de transaction.

Le chef d’entreprise peut alors se livrer aux joies du benchmarking qui permet de comparer sa compétitivité, étape

par étape de production, usine par usine, service par service. Et mettre en compétition ses propres ressources

avec celles que le marché lui propose. Progressivement, nous voyons se dessiner sous nos yeux une entreprise

qui privilégie la coordination entre partenaires au détriment de son mode d’organisation militaire traditionnelle. Voilà

pourquoi, les Technologies de l’Information et de la Communication, nous font passer de l’ère de la sous-traitance

à celle de l’externalisation et des délocalisations.

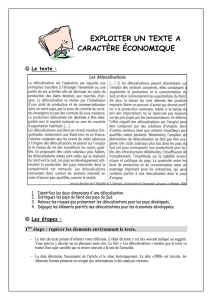

AVANT-PROPOS

Regards croisés sur la délocalisation des activités comptables

2

Les délocalisations, une menace pour l’expert-comptable ?

Les cabinets d’expertise comptable peuvent-ils échapper au phénomène ? Oui, dans une large mesure. L’expert-

comptable délivre d’abord un conseil de proximité. Il est souvent l’homme de confiance du chef d’entreprise. A ce

titre, l’expert-comptable est difficilement délocalisable. Mais progressivement, il voit poindre des menaces nouvelles.

Son statut monopolistique est réellement menacé. Les banques ou les sociétés de services en informatiques louchent

dangereusement sur ses activités. L’expert-comptable est donc contraint au minimum à un effort de réflexion sur

ses activités, ses missions, les services rendus à ses clients et les attentes à venir de ces mêmes clients. A ce

titre, l’externalisation en France ou ailleurs, d’une partie de ses tâches, apparaît comme une solution possible.

Nous rencontrerons au fil des pages de ce livret des confrères qui ont choisi cette méthode pour des raisons souvent

différentes. Nous en rencontrerons d’autres qui, après avoir poussé la réflexion assez loin, ont préféré renoncer

à cette tentation. Aujourd’hui, les délocalisations ne concernent qu’une poignée de cabinets. L’offre existe, mais

elle est émiettée et encore peu significative. Les prestataires affirment vouloir se concentrer sur une partie seulement

des missions actuelles de l’expert-comptable. Ils prétendent le décharger de ses tâches les plus ingrates afin qu’il

puisse se concentrer sur le conseil aux entreprises, la partie noble du métier. Le discours est attrayant, mais

l’expert-comptable ne doit pas oublier que d’autres l’ont entendu avant lui, avec les résultats que l’on connaît.

Facteurs clés de succès d’une opération de délocalisation d’activités comptables

Sondage flash

1. Coût de la main d’œuvre locale

2. Infrastructures technologiques du pays d’accueil

3. Compétences comptables du personnel local [tenue, révision]

4. Volume d’écritures à traiter

5. Sécurité politique + climat social du pays d’accueil

6. Professionnalisme, productivité, organisation du management ou comportement du personnel local

7. Maîtrise de technologies avancées pour le cabinet qui va externaliser

8. Référentiel comptable local et notamment proximité par rapport au système comptable français

9. Acceptation des collaborateurs français

10. Capacité des collaborateurs français à réaliser d'autres missions

11. Maîtrise de la langue française du personnel local

12. Facilité d’accès par les transports du pays d’accueil

13. Viabilité du nouveau modèle économique basé sur de nouvelles missions

14. Niveau d’éducation du pays d’accueil

15. Eloignement géographique [par rapport à la France]

16. Capacité du cabinet qui externalise à piloter la qualité des prestations rendues

Source : sondage flash avril 2007 auprès d’un mini panel d’experts-comptables

Questionnaire en annexe 2

Regards croisés sur la délocalisation des activités comptables 3

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

1

/

30

100%