La croissance des investissements publicitaires

La croissance des investissements publicitaires mondiaux

devrait retrouver son niveau d’avant-crise

Les investissements sont dopés par la reprise économique, l’achat programmatique et le

mobile

ZenithOptimedia publie aujourd’hui ses nouveaux Adspend Forecasts, l’étude de référence de

l’évolution des investissements publicitaires à l’échelle mondiale.

Nous prévoyons que le marché publicitaire se renforcera au fil des trois prochaines années, la

croissance des investissements publicitaires mondiaux devant passer de 3,9% en 2013 à 5,5% en

2014. Ce taux devrait ensuite passer à 5,8% en 2015 pour atteindre 6,1% en 2016.

Cette croissance est portée par l’amélioration de l’économie mondiale ainsi que par la montée de

l’achat programmatique et de la publicité mobile.

Selon nos estimations, les investissements publicitaires seront dopés cette année par trois

évènements « semi-quadriennaux » qui profiteront plus particulièrement à la télévision : les JO

d’hiver, le Mondial de football et les élections de mi-mandat aux Etats-Unis. Les annonceurs

reprennent aussi confiance à mesure que la croissance redémarre dans la zone Euro, qui semble

dorénavant plus stable et moins susceptible d’avoir un impact néfaste sur l’économie mondiale.

« De manière générale, les annonceurs internationaux sont en mesure d’investir pour assurer leur

expansion : ils disposent d’une situation financière bien meilleure et ont renoué avec une forte

rentabilité. A la lumière de tout cela, nous nous attendons à ce que la croissance augmente

régulièrement dans les 3 années à venir. Ce sont prévisions les plus optimistes depuis 6 ans»,

analyse Sébastien Danet, Président et Global Managing Partner de ZenithOptimedia.

La zone Euro renoue avec la croissance

La zone Euro est sortie de la récession l’an dernier et son redressement semble s’accélérer. Cela a

poussé les annonceurs à allouer des budgets plus importants à cette région, qui avait souffert d’une

chute de 15% des investissements publicitaires depuis le début de la crise financière en 2008.

Si les investissements publicitaires dans la zone Euro ont reculé de 3% en 2013, cette baisse s’est

concentrée sur le début de l’année alors qu’en fin d’exercice, plusieurs médias importants signalaient

une reprise de leurs revenus publicitaires. Nous prédisons désormais une croissance des

investissements publicitaires de 0,7% pour la zone cette année, ce qui marque la première année de

croissance depuis 2010. La Finlande, l’Italie et la Grèce sont encore en recul mais devraient se

stabiliser l’an prochain, ce qui aidera la zone Euro à atteindre jusqu’à 1,6% et 1,7% de croissance en

2015 et 2016.

La télévision conserve sa position dominante

La télévision demeure, de loin, le média dominant et s’attribue 40% des investissements

publicitaires mondiaux en 2013, soit presque deux fois la part de la publicité sur Internet (21%). Ce

média bénéficie encore de sa force de frappe importante qui lui permet de toucher un public large et

d’établir la notoriété d’une marque et ses valeurs d’association. Nous prévoyons que les

investissements en publicité télévisée vont croître de 5,2% en 2014, en progression par rapport aux

4,4% de 2013, notamment grâce aux JO d’hiver, au Mondial de foot et aux élections de mi-mandat

aux Etats-Unis.

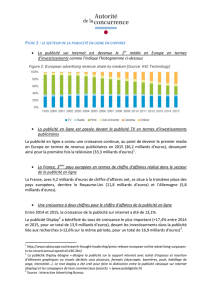

La montée de l’achat programmatique devrait faire passer le display devant le

référencement payant d’ici 2015

Internet reste sans conteste le média dont la croissance est la plus rapide. Il a progressé de 16,2%

en 2013 et nous prédisons une croissance annuelle moyenne de 16% entre 2014 et 2016.

La sous-catégorie digitale affichant la plus forte croissance est le display, dont nous pensons qu’il

progressera de 21% par an jusqu’en 2016. Le display classique (bandeaux et autres formats

standards) gagne 16% par an, porté par la révolution que constitue l’achat programmatique, qui

offre aux agences et aux annonceurs plus de contrôle et une meilleure rentabilité sur leur achat

d’espace.

Les réseaux sociaux et la vidéo en ligne, qui devraient atteindre respectivement 29% et 23% de

croissance par an d’ici 2016, commencent également à bénéficier de l’achat programmatique.

Nous nous attendons à ce que le display dépasse le référencement payant (qui progresse de 13% par

an) pour la première fois en 2015. En 2016, nous prévoyons des investissements publicitaires sur le

display en ligne atteignant au total 74,4 milliards de dollars US, tandis que le référencement payant

atteindra 71,1 milliards de dollars US.

L’explosion de la publicité mobile se poursuit

Pour Sébastien Danet, « 2013 aura été un point d’inflexion pour la publicité mobile, qui progresse

désormais 6 fois plus vite que la publicité sur l’internet fixe ». Nous prévoyons en effet une croissance

moyenne de la publicité sur l’internet mobile de 50% par an entre 2013 et 2016, dopée par

l’adoption rapide des smartphones et des tablettes. La publicité sur l’internet fixe progressera, quant

à elle, de 8% par an en moyenne.

Nous estimons que les investissements publicitaires mondiaux sur le mobile se sont élevés à 13,4

milliards de dollars US en 2013, soit 12,9% des investissements de publicité en ligne et 2,7% de la

publicité tous médias confondus. D’ici 2016, nous prédisons que cette somme atteindra 45 milliards

de dollars US, soit 28 % des investissements publicitaires en ligne et 7,6% des investissements

publicitaires totaux. Cela signifie que le mobile dépassera alors la radio, les magazines et l’outdoor

pour devenir le quatrième média.

FOCUS FRANCE

NB : Presse hors petites annonces ; Périmètre Internet : display, search, affiliation et mobile

Le marché français est finalement en baisse de -2.5% sur l’année 2013. C’est la résultante d’une

année en dents de scie avec un 1er trimestre très mauvais (-7%), un T2 encourageant (-1%) puis de

nouveau un mauvais T3 (-4.1%) et enfin un T4 avec une légère reprise (+0.1%).

Ce résultat est en phase avec nos prévisions qui depuis début 2013 tournaient autour de -2.5%.

Nous anticipions en effet une baisse limitée après une année 2012 déjà en baisse alors que le reste

du marché était beaucoup plus pessimiste.

Une légère progression des investissements en 2014, qui s’accélère en 2015 et 2016

Sur 2014, nous prévoyons toujours une très légère reprise du marché publicitaire et nos prévisions

restent inchangées à +0.3%. Nous pensons en effet que la France devrait profiter de la reprise

économique au niveau mondial et sur la zone Euro mais de façon modérée (PIB à +0.8% vs +0.3% en

2013) car le déficit de confiance devrait pénaliser la consommation des ménages et l’investissement

des entreprises.

Nous prévoyons ensuite une légère croissance pour 2015 (+0.7%) et 2016 (+1.3%) car l’activité

économique devrait être plus soutenue mais la donne actuelle du marché français (impact de la

digitalisation des médias, déséquilibre croissant entre l’offre et la demande) ne devrait pas permettre

de forts taux de croissance.

Internet poursuit sa progression mais reste sous-investi

La période de crise actuelle profite aux médias à R.O.I. rapide comme la Radio (quasi stable en

2013, en légère hausse en 2014), la Publicité extérieure (-1.7% en 2013, stable en 2014) ou le Search

(+4.7% en 2013 et +5.2% en 2014).

Internet continue de progresser mais de façon plus ralentie en 2013 (+3.6%, à comparer avec les

+5,3% et +16% respectifs de nos voisins Allemands et Anglais). « Le Digital demeure sous-investi en

France, mais nous prévoyons une reprise en 2014 (+5%) tirée par la vidéo (+35% grâce notamment à

des transferts de la TV), les réseaux sociaux et le mobile (+42%) » analyse Sébastien Danet. Le display

sur PC devrait pour sa part continuer à baisser (-8%).

La TV devrait de nouveau baisser en 2014 (-0.7%) mais de façon beaucoup moins prononcée qu’en

2013 (-3.5%). Même si le média continue de bien se porter en termes de consommation et de R.O.I.,

il est handicapé par une perte de valeur tendancielle due à un déséquilibre entre l’offre et la

Evolutions Total Newspapers Magazines Television Radio Cinema Outdoor Internet

2012 vs 2011 -2,1% -6,5% -5,5% -4,5% -1,2% 0,4% -2,7% 5,3%

2013 vs 2012 -2,5% -5,6% -10,1% -3,5% -0,4% -13,3% -1,7% 3,6%

2014 vs 2013 0,3% -3,5% -4,7% -0,7% 0,5% 5,0% 0,0% 5,0%

2015 vs 2014 0,7% -2,9% -3,7% -0,5% 1,0% 2,0% 1,0% 4,8%

2016 vs 2015 1,3% -2,4% -2,7% 0,0% 1,5% 2,0% 1,5% 5,1%

demande. Il est à noter cependant que le cumul TV + Vidéo on line serait en progression de +0.8% en

2014.

La Presse a baissé au global de -8.2% en 2013 (avec une baisse plus marquée sur les magazines et la

PQN) et nous prévoyons une nouvelle baisse de -4.2% en 2014, toujours un peu plus marquée sur

les magazines (-4.7%) que sur les quotidiens (-3.7%), le media souffrant notamment de la

concurrence des lectures numériques non prises en compte dans notre périmètre.

Enfin, le cinéma, après une mauvaise année 2013 (-13%), devrait repartir à la hausse en 2014 (+5%).

Internet pourrait devenir le premier média dès 2017

En termes de parts de marché, Internet est désormais devant la Presse depuis 2012 car l’institut de

référence (le SRI, adossé désormais au cabinet PWC) a modifié sa méthodologie cette année et

intègre désormais notamment le search local, ce qui gonfle sensiblement sa PDM (26.5% vs 22.4%

précédemment pour 2013). Le média vise désormais la place de 1er média qu’il devrait atteindre en

2017, année où il dépassera la TV classique.

La radio, média de crise, et la publicité extérieure, grâce à l’affichage digital, parviennent à stabiliser

leur PDM (respectivement 7.4% et 11.5%).

La TV voit sa part de marché s’éroder au fil des ans (30.7% en 2016 vs 32.1% en 2012) sous le

double effet de la perte de valeur du marché TV et de la concurrence de la Vidéo on line.

La Presse continue à souffrir et voit sa part de marché passer de 23.3% en 2012 à 19.3% en 2016. Il

convient toutefois de noter que la partie Presse numérique, qui résiste davantage, est comptabilisée

dans les investissements Internet.

« Les annonceurs reprennent confiance à mesure que l’économie mondiale recouvre une croissance

stable, y compris dans la zone Euro. A ce titre, le marché français montre des signes encourageants.

Les marques saisissent de nombreuses opportunités de ROI en misant sur le digital mais ne doivent

pas oublier que les médias traditionnels se transforment à grande vitesse et n’ont rien perdu de leur

capacité à atteindre un public large et impliqué » déclare Sébastien Danet.

Parts de voix Newspapers Magazines Television Radio Cinema Outdoor Internet Total Press

2012 9,7% 13,6% 32,1% 7,2% 1,0% 11,4% 24,9% 23,3%

2013 9,4% 12,5% 31,8% 7,4% 0,9% 11,5% 26,5% 21,9%

2014 9,0% 11,9% 31,5% 7,4% 1,0% 11,5% 27,7% 20,9%

2015 8,7% 11,4% 31,1% 7,4% 1,0% 11,5% 28,9% 20,1%

2016 8,4% 10,9% 30,7% 7,4% 1,0% 11,6% 30,0% 19,3%

À propos des Adspend Forecasts de ZenithOptimedia

Les rapports Advertising Expenditure Forecasts de ZenithOptimedia regroupent des prévisions sur les

investissements publicitaires par média pour 80 pays. Ils sont publiés régulièrement depuis 1987. Les

agences, supports, banques, analystes, consultants universitaires et gouvernements du monde

entier s'y référent.

*****

A propos de ZenithOptimedia

ZenithOptimedia constitue le second plus vaste réseau d'agences médias dans le monde avec 250

bureaux dans 74 pays. Le Groupe ZenithOptimedia France est présidé par Sébastien Danet et dirigé

par Gautier Picquet. Il gère le conseil et l’achat d’espace pour des clients tels que : L’Oréal, Nestlé,

Sanofi, Richemont, Toyota, PMU, BPCE, Kering, Disneyland Paris, Lactalis, GDF SUEZ… Avec ses

agences, Zenith, Optimedia, Moxie, Performics et Territoires, le groupe ZenithOptimedia « The ROI

agency » s'engage à générer le meilleur retour sur investissements publicitaires.

Contact:

Charlotte Millet

Directrice de la Communication du groupe ZenithOptimedia

T : 01 58 74 89 06

charlotte.millet@vivaki.com

1

/

5

100%