Le budget Trump va stimuler la croissance aux États

plus centriste. « La communauté financière espère qu’il y aura une

différence entre Trump en campagne et Trump président en matière

de commerce », ajoute-t-il. Il est difficile de nier l’importance de

l’ouverture du commerce pour la croissance économique mondiale,

ajoute-t-il.

Ces changements probables ou possibles représentent la toile de fond

d’un marché boursier « proche de sa juste valeur selon les normes

historiques », dit M. Mattioli. Au dernier compte, l’Indice S&P 500 se

négociait à un ratio cours/bénéfices de 20, note-t-il, alors que 16 est la

moyenne à long terme.

Bien que le marché boursier américain dans son ensemble soit

actuellement cher, dit M. Mattioli, il y a une grosse disparité

d’évaluation entre les secteurs, ce qui suscite des occasions. « Nos

pondérations dans les différents secteurs reflètent notre évaluation de

valeur ascendante dans ces secteurs. »

Le Fonds d’actions américaines toutes capitalisations Manuvie, qui aux

dernières nouvelles détenait 44 noms, a de grosses pondérations dans

les biens de consommation discrétionnaire, les services financiers et

la technologie de l’information, note-t-il. « Cela fait quelque temps que

nous sommes surpondérés dans ces secteurs. » En revanche, dit-il,

des secteurs comme les soins de la santé, les biens de consommation

de base et les valeurs industrielles sont généralement chers. « Nous

connaissons une sous-pondération dans ces secteurs. »

L’équipe des actions de valeur de base américaines de la Manuvie

se concentre sur les sociétés financièrement saines aux avantages

concurrentiels distincts qui se négocient à des évaluations bien

au-dessous de leur valeur intrinsèque estimée par l’équipe.

Selon M. Mattioli, il y a encore de la valeur à trouver parmi les grandes

banques américaines, « bien que pas autant qu’avant l’élection ». La

perspective d’une économie américaine plus forte, de l’augmentation

des taux d’intérêt et d’une courbe des rendements plus escarpée est

Le marché boursier atteint de nouveaux sommets dans ce qui est un

scénario classique de relance en prévision des mesures de stimulation

que devrait adopter le nouveau régime de la Maison-Blanche, dit

Michael Mattioli, directeur général et gestionnaire de portefeuille

auprès de la succursale américaine de Gestion d’actifs Manuvie.

Membre de l’équipe des actions de valeur de base américaines, M.

Mattioli dit qu’il est important de faire le tri des promesses faites par

le président récemment élu Donald Trump lors de sa campagne pour

déterminer celles qui peuvent en fait avoir force de loi et celles qui

devraient relever de la rhétorique électorale.

M. Mattioli considère que les points liés au budget fédéral (baisse

des impôts, à la fois pour les personnes et pour les sociétés, et

accroissement des dépenses fiscales) « vont probablement se

concrétiser ». Il y aura une stimulation nette de l’économie américaine,

mais d’un autre côté la dette fédérale du pays augmentera de façon

significative.

Il sera beaucoup plus difficile pour le nouveau président d’abroger

ou d’amender la Loi sur les soins abordables, appelée Obamacare. «

Une initiative de ce type sera soumise à un examen plus rigoureux du

Sénat. »

Un autre élément économique important de la plateforme électorale

de M. Trump, dit M. Mattioli, était sa décision de réévaluer les grands

accords commerciaux existants, comme l’Accord de libre-échange

nord-américain, et d’opter pour une position plus protectionniste du

pays.

Bien qu’il relève des attributions du président d’apporter des

changements aux accords commerciaux, « il est révélateur que

M. Trump en ait très peu parlé après les élections ». Selon M.

Mattioli, cela pourrait indiquer que la position de M. Trump devient

Reprinted by permission of Morningstar, November 30, 2016 • PM277447

Rencontre | 30-11-16 | par Sonita Horvitch

Le budget Trump va stimuler la croissance aux

États-Unis, dit ce gestionnaire de la Manuvie

Michael Mattioli pense que les actions de la consommation seront parmi les placements gagnants.

Les noms Manuvie et Investissements Manuvie ainsi que le logo qui les accompagne sont des marques de commerce de La Compagnie

d’Assurance-Vie Manufacturers qu’elle et ses sociétés affiliées utilisent sous licence.

détail. » Dans ce dernier secteur, Amazon continue à jouir d’avantages

concurrentiels durables, dit M. Mattioli, ses points forts étant entre

autres sa tarification, son vaste choix de produits et ses livraisons

gratuites. « La société prend des parts de marché dans une catégorie

de vente au détail en pleine croissance. »

Un autre nom de la consommation discrétionnaire dans le Fonds

d’actions américaines toutes capitalisations Manuvie est Polaris

Industries Inc. (PII). Cette société fabrique des véhicules tous terrains,

des motocyclettes et des motoneiges. « L’action a reculé pendant

l’année écoulée jusqu’à un point où son profil risque/rendement est

devenu attrayant », dit M. Mattioli. La société a dû faire face au rappel

d’une de ses gammes de produits et à des préoccupations concernant

la solidité de certains de ses marchés. « Le sentiment qui prévalait

généralement sur l’action était assez mauvais, et nous avons considéré

que la baisse du cours de l’action était excessive compte tenu des

données fondamentales de la société. »

Chose importante, dit M. Mattioli, « le consommateur américain

continue à se renforcer ». Les bilans de la consommation s’améliorent

et le marché du travail est solide, les demandes d’emploi se trouvant

au niveau le plus bas en 40 ans, note-t-il. C’est résolument un atout,

à la fois pour le secteur de la consommation discrétionnaire et pour

toute l’économie américaine.

Une société du secteur de la technologie de l’information liée à la

consommation, qui compte parmi les 10 principaux avoirs du fonds

est Facebook Inc. (FB). M. Mattioli note que Facebook a près de 15

% du gâteau publicitaire en ligne, et cette part de marché, dans le

temps, devrait passer à 20 %. D’après M. Mattioli, on estime que sur

cinq minutes passées sur l’Internet, il y en a une que l’on passe sur

Facebook, et sa rétention des participants est élevée. « Cela signifie

que la société a un public et peut donc vendre de la publicité. » Mais

attention : c’est une action volatile.

Un autre avoir du secteur de la technologie de l’information qui

compte parmi les dix premiers est Apple Inc. (AAPL). La société a un

écosystème puissant qui, de fait, verrouille l’utilisateur de ses produits,

dit M. Mattioli. On craint un peu, dit-il, que le marché mondial des

téléphones intelligents se sature, mais Apple modernise son iPhone

tous les deux ans, ce qui stimule ses ventes. « Même si la croissance de

la société est minimale, elle génère beaucoup de flux de trésorerie, fait

apparaître beaucoup d’argent à son bilan et demeure un protagoniste

important de cette industrie. » De plus, dit-il, l’action est bon marché.

un atout pour les banques, dit-il. « Cette conjoncture des taux d’intérêt

donne directement aux bénéfices des banques un coup de fouet, car

elle fait augmenter leurs marges d’intérêt net, qui sont la différence

entre les taux qu’elles paient sur les dépôts et ceux qu’elles gagnent

sur les emprunts. » À présent, dit-il, les estimations des bénéfices

bancaires pour 2017 et 2018 sont plutôt modestes, et les actions des

banques « présentent donc un potentiel haussier. »

Selon M. Mattioli, les marchés financiers parient sur la probabilité

quasi-certaine que la Réserve fédérale américaine va augmenter son

taux des fonds fédéraux au milieu de décembre. « La question est : que

va faire la Fed de plus en 2017 et 2018? »

Le Fonds d’actions américaines toutes capitalisations Manuvie a des

pondérations importantes dans trois grandes banques américaines :

Citigroup Inc. (C), Bank of America Corp. (BAC) et JPMorgan Chase &

Co. (JPM).

Dans les autres domaines des services financiers, l’équipe a vendu

l’avoir du fonds dans le gestionnaire de portefeuille T. Rowe Price

Group Inc. (TROW). « La firme est un gestionnaire de positions

longues en actions et souffrira d’un revirement du marché boursier,

dit M. Mattioli. Elle doit aussi faire face aux difficultés causées par

l’évolution vers le placement passif. »

L’équipe a remplacé ce placement par un autre gestionnaire de

portefeuille : Affiliated Managers Group, Inc. (AMG). « C’est une

société de portefeuille qui détient des participations dans toute une

série de boutiques de gestion d’actifs, sa filiale la plus importante

ne représentant que 8 % de ses revenus. » Cette société de gestion

d’actifs est donc beaucoup plus diversifiée dans ses styles et ses

priorités que T. Rowe Price, dit M. Mattioli.

Dans le secteur de la consommation discrétionnaire américaine, un

avoir de longue date, qui est aussi le plus grand du fonds depuis

quelques années, est Amazon.com, Inc. (AMZN). L’équipe détient

cette action depuis 2002. « Malgré sa taille, Amazon réussit à accroître

ses revenus à un bon rythme. « La société publie des bénéfices par

action positifs depuis 2015, et ces bénéfices, eux aussi, s’accroissent à

un bon rythme », dit M. Mattioli.

En plus de son énorme entreprise de détaillant en ligne, Amazon Web

Services, l’entreprise d’informatique en nuage de la compagnie, est

un volet en pleine croissance, dit-il. « Cette entreprise de services

procure des marges bénéficiaires plus élevées que le commerce au

Reprinted by permission of Morningstar, November 30, 2016 • PM277447

Sonita Horvitch est une journaliste chevronnée du domaine de

la finance, dont la spécialité consiste à tracer le portrait des

gestionnaires de fonds et de leurs stratégies. Avant de se joindre à

Morningstar, elle a travaillé pour le National Post et son prédécesseur,

le Financial Post, où elle était connue pour sa populaire chronique Buy

& Sell, dont elle a eu la responsabilité de sa création en 1994 jusqu’en

décembre 2008. Elle détient une maîtrise en économie des affaires de

l’Université du Witwatersrand à Johannesburg, Afrique du Sud.

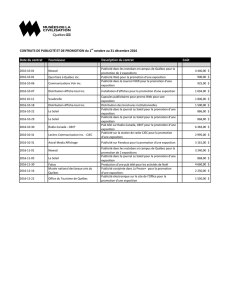

Amazon.com, Inc. Apple Inc. Facebook Inc.

Clôture du 28 novembre 766,77 $ 111,57 $ 120,41 $

Haut/bas 52 semaines 847,21 $-474,00 $ 119,86 $-89,47 $ 133,50 $-89,37 $

Cap boursière 364,6 milliards $ 596,3 milliards $ 350,8 milliards $

Rend total 1 an (%)* 13,9 -3,4 14,2

Rend total 3 ans(%)* 25,6 14,7 37,3

Rend total 5 ans (%)* 31,6 17,5 -

* Au 28 novembre 2016. Tous les chiffres sont en dollars américains.

Source : Morningstar

1

/

3

100%