UNIVERSITE PARIS

TD 7

LA POLITIQUE MONETAIRE 2

Pour ces deux exercices, les étudiants peuvent utiliser les données du fichier excel TD7

1) Le ratio de sacrifice

En 1981, le nouveau gouvernement français a appliqué une vigoureuse politique de

relance qui s’est traduite par un surcroît d’inflation. A partir de 1982, le même

gouvernement a décidé de pratiquer une politique de resserrement du crédit afin de lutter

contre l’inflation qui atteignait des niveaux jugés trop élevés. Le but de l’exercice est de

mesurer le « sacrifice » qui en a résulté en termes de chômage supplémentaire (par

rapport au NAIRU) et en termes de perte de production (par rapport au PIB potentiel).

On dispose des données suivantes :

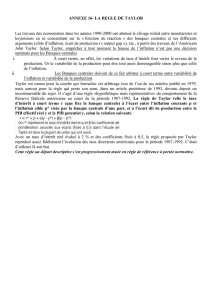

Données pour la France de 1982 à 1988

INFLATION en

% annuel

Taux de

CHOMAGE

NAIRU

PIB (en

milliards euro

constants)

PIB POTENTIEL

(milliards €)

1982

12,0

8,0

7,3

1066,6

1059,3

1983

9,5

7,2

7,8

1079,8

1078,1

1984

7,7

8,5

8,3

1097,0

1098,7

1985

5,8

9,0

8,6

1115,6

1122,6

1986

2,5

9,1

8,8

1139,7

1151,1

1987

3,3

9,3

8,8

1166,9

1184,3

1988

2,7

8,8

8,7

1219,7

1220,5

Après avoir recopié les données sur un fichier excel, représentez sur un graphique avec les

années en horizontale l’évolution de l’inflation et du chômage (tous deux en verticale). Sur

un autre graphique, représentez les données d’inflation et de chômage sous la forme

d’une courbe de Phillips (chaque point du graphique représente pour une année donnée

les deux variables inflation et chômage). Que constatez-vous ?

Calculez tout d’abord pour chaque année l’écart du chômage par rapport au NAIRU (en

pourcentage du NAIRU) et l’output gap (en pourcentage par rapport au potentiel).

Au moyen des résultats obtenus, calculez le ratio de sacrifice en termes de chômage

supplémentaire et en termes d’output gap

Commentez les résultats obtenus

Le fichier excel est fourni avec les résultats. Graph 1 : il y a une nette baisse de l’inflation et

en même temps légère augmentation du chômage. Graph2 : quand on présente les mêmes

données sous forme d’un graphique XY, on obtient un nuage de points de forme

décroissante : quand l’inflation baisse, le chômage augmente, même si c’est légèrement.

Calcul du ratio de sacrifice : le ratio de sacrifice est le chômage supplémentaire (ou la perte

de production) qui accompagne une baisse de l’inflation. Pour le calculer, on détermine

d’abord de combien de points de pourcentage l’inflation a baissé. On détermine ensuite le

cumul des output gaps sur la période correspondante, ou le cumul des suppléments de

chômage (par rapport au NAIRU ; le NAIRU a été calculé ici comme la tendance Hodrick-

Prescott du chômage). Voir fichier excel Feuil 1. Le rapport entre les deux quantités définies

donne la perte de production (ou le chômage supplémentaire) occasionnés pour chaque

point de pourcentage d’inflation gagné. Dans notre cas, l’inflation a baissé de 9,3 points de

pourcentage (2,7 – 12,0) ; le chômage supplémentaire cumulé est de 17,1 points de

pourcentage (9,9 – 8,3 +2,9 + …) ; la perte de production est la somme des outputs gaps (0,7

+0,1 – 0,2 + …) soit – 2,5 points de pourcentage. Les ratios de sacrifice sont donc de 17,1/9,3

= 1,8% d’écart de chômage supplémentaire par point d’inflation (en termes de chômage) et

2,5/9,3 = 0,3 points de perte de production par point d’inflation (en termes d’output gap).

Les ratios de sacrifice sont en quelque sorte des indicateurs d’élasticité de la relation de

Phillips ; cette élasticité semble assez faible quand on la calcule en termes d’output gap (0,3

points de pourcentage pour 1% d’inflation gagnée).

2) La règle de Taylor

La politique monétaire qui s’applique en France est passée depuis le 1-er janvier 1999 –

date de l’introduction de l’euro monnaie unique – sous le contrôle de la BCE. Auparavant,

elle était fixée par la Banque de France. Le but du présent exercice est de voir si la règle de

Taylor a été appliquée par la France entre 1982 et 1998, et si la politique monétaire fixée

par la BCE depuis 1999 correspond à ce qui serait nécessaire à la France selon Taylor.

Pour cela, on reconstitue la règle de Taylor sur l’ensemble de la période de 1982 à 2011 et

on compare ce qui a été réalisé dans les deux périodes avec ce qui aurait été préconisé par

John Taylor.

On dispose pour ce faire des données suivantes (voir tableau page suivante)

a) Rappelez en quoi consiste la règle de Taylor. Cette règle est-elle compatible avec les

politiques des banques centrales qui se fixent pour objectif exclusif « une inflation stable

et modérée » ?

b) La cible d’inflation en France (avant et après le passage à l’euro) est égale à 2% ; par

contre, le taux d’intérêt « neutre » était plus élevé avant le passage à l’euro : 6% contre

4,5% après l’euro. Calculez le taux d’intérêt qui aurait du être appliqué (selon Taylor) de

1982 à 2011 en tenant compte de ces indications. Rappel : les paramètres de la règle

restent toujours les mêmes : le paramètre du gap inflationniste est 1,5 et le paramètre de

l’output gap est 0,5.

c) Représentez sur un même graphique l’évolution temporelle du taux d’intérêt résultant

de la règle de Taylor et le taux d’intérêt constaté. Commentez ce graphique. La règle de

Taylor vous semble-t-elle mieux ou moins bien appliquée depuis le passage à l’euro ?

La règle de Taylor est une formule censée représenter le comportement moyen des banques

centrales quand elles fixent leur politique monétaire :

Rt = R*t + 1,5×(πt – π*t) + 0,5 ×(output gap)t

Cette règle dit que le taux d’intérêt R fixé par une Banque centrale va être remonté au-

dessus du « taux neutre » R* quand l’inflation π dépasse la cible d’inflation π* et quand

l’output gap est positif. Elle semble refléter les objectifs des banques centrales type Etats

Unis dans lesquels la Banque est censée maintenir une inflation modérée et stable ET une

croissance de la production et de l’emploi, plutôt que l’objectif de la BCE qui est

exclusivement l’inflation. Cependant, la règle de Taylor ne représente pas les objectifs

affichés par les banques centrales, mais leur comportement réel. Taylor a constaté que

quelque soient les objectifs affichés officiellement, les banques centrales se comportent

« comme si » elles tenaient compte de l’inflation ET de l’output gap.

Dans le fichier excel Feuil 2, on trouve tous les calculs du taux d’intérêt de Taylor dans le cas

de la France : il faut tenir compte du fait que le « taux neutre » change pour la France en

1999 : il passe de 6% de 1982 à 1998, à 4,5% de 1999 à 2011.

Le graphique excel sur Graph3 montre que la courbe théorique (Taylor) recouvre assez bien

la réalité des taux d’intérêt avant l’euro comme après l’euro. Il semble même que la règle

soit mieux respectée après l’introduction de l’euro qu’avant. Actuellement, après avoir

baissé le taux d’intérêt en 2009 au niveau préconisé par la formule de Taylor, le taux a été

maintenu très bas alors qu’il aurait du être remonté en 2010 et 2011.

Données pour la France de 1982 à 2011

Inflation (en %)

Output gap (en %)

Taux d'intérêt

(à court terme, en %)

1982

12,0

0,7

13,15

1983

9,5

0,1

12,36

1984

7,7

-0,2

10,75

1985

5,8

-0,6

8,73

1986

2,5

-1,0

7,83

1987

3,3

-1,5

8,10

1988

2,7

-0,1

8,46

1989

3,5

1,4

10,17

1990

3,2

1,5

9,89

1991

3,2

0,8

9,82

1992

2,4

0,7

10,28

1993

2,1

-1,2

6,63

1994

1,7

-0,4

6,36

1995

1,8

0,1

5,16

1996

2,0

-0,8

3,53

1997

1,2

-1,0

3,56

1998

0,6

-0,3

3,19

1999

0,5

0,1

3,48

2000

1,7

1,4

4,77

2001

1,6

0,9

3,63

2002

1,9

-0,2

2,88

2003

2,1

-1,1

2,11

2004

2,1

-0,6

2,14

2005

1,7

-0,5

2,49

2006

1,7

0,7

3,68

2007

1,5

1,9

4,64

2008

2,8

1,1

3,13

2009

0,1

-1,9

0,73

2010

1,5

-0,8

1,10

2011

2,1

0,5

0,76

1

/

4

100%