Canada 2015 - HSBC Canada

Canada 2015 :

Perspectives de placement

On prévoit encore de la volatilité en 2015, mais la forte croissance économique aux États-Unis

devrait conforter les investisseurs canadiens dans leur optimisme.

Janvier 2015

Aux yeux des investisseurs mondiaux, la chute du prix

du pétrole a été le facteur déterminant sur les marchés au

quatrième trimestre. Les pays riches en pétrole comme le

Canada ont été particulièrement exposés à une

recrudescence de la volatilité. Toutefois, il n’y avait pas

que des ombres au tableau, et des signes encourageants

indiquent que l’économie mondiale va probablement

poursuivre sa croissance en 2015. Les deux facteurs

positifs que sont les valorisations boursières intéressantes

et le raffermissement de l’économie américaine devraient

continuer de stimuler les marchés mondiaux.

De plus, il ne faut pas oublier que la nervosité des marchés

est un phénomène à court terme. Notre optimisme modéré

résulte du fait que nous adoptons une perspective à moyen

et long terme. Cette attitude nous aide à voir au-delà de la

volatilité qui accablera probablement les marchés au début

de 2015 et à nous concentrer sur les solides paramètres

fondamentaux qui soutiennent la croissance.

Consensus Economics, qui recueille chaque mois les

prévisions et les points de vue de plus de 700 économistes,

prévoit une croissance du produit intérieur brut (PIB)

mondial de 2,7 % en 2014 et de 3,2 % en 2015. On s’attend

à ce que l’économie canadienne enregistre une croissance

de 2,3 % en 2014 et de 2,5 % en 2015.

Valorisations boursières intéressantes

Dans l’ensemble, vu que la reprise économique mondiale

se poursuit et que les valorisations boursières demeurent

intéressantes par rapport aux obligations

gouvernementales, nous continuons de préférer à long

terme les actifs comportant un risque plutôt élevé, tels que

les actions, aux obligations. De plus, nous estimons que les

sociétés présentent toujours des bilans sains.

Revue du quatrième trimestre

Les actions canadiennes ont progressé de 10,6 %

depuis le début de l’année.

La chute du prix du pétrole a été le facteur

déterminant sur les marchés.

La faiblesse du dollar canadien favorise les

exportateurs.

Le marché de l’emploi aux États-Unis a enregistré

son 57e gain mensuel d’affilée.

Perspectives pour le premier trimestre

La volatilité engendrée par la chute du prix du pétrole

s’avérera peut-être une réaction exagérée à court

terme, car le prix est sans doute passé en deçà de la

juste valeur.

Les tensions géopolitiques demeurent une source

d’inquiétude.

La faiblesse du prix du pétrole peut être perçue

comme une baisse d’impôt pour les consommateurs.

Tout compte fait, nous affichons un optimisme prudent

au moment d’entreprendre le premier trimestre

de 2015.

En 2015, les investisseurs à long terme devraient repérer

des occasions dans une conjoncture où l’économie mondiale

s’améliore graduellement et où les banques centrales

continuent de maintenir les taux d’intérêt à des niveaux

faibles. Toutefois, nos prévisions de rendement sont

modestes en raison de l’accroissement très important des

valorisations boursières au cours des dernières années.

Cela dit, nous sommes en accord avec l’opinion

consensuelle voulant que les perspectives boursières

demeurent moyennement positives et relativement

favorables par rapport à celles des titres à revenu fixe.

Les bénéfices des sociétés continuent de briller

La qualité des bénéfices des sociétés milite également en

faveur de notre préférence pour les actions. Les perspectives

à l’égard des bénéfices se sont stabilisées et, vu la

conjoncture, nous accordons plus de crédit aux prévisions de

bénéfices que lors des années précédentes. Les dernières

années ont été caractérisées par des prévisions de bénéfices

trop optimistes, qui ont donné lieu à des déceptions pour les

investisseurs.

Les bénéfices enregistrés par les sociétés américaines,

supérieurs aux attentes lors du troisième trimestre de 2014,

suscitent de l’optimisme à l’égard de l’économie nord-

américaine. Ces solides résultats ont été particulièrement

bien accueillis en regard des crises géopolitiques qui ont

secoué l’Ukraine et le Moyen-Orient. On se réjouit aussi que

les sociétés américaines aient pu inscrire de tels bénéfices

malgré l’incertitude économique grandissante en Europe.

Étant donné l’importance du marché américain pour les

exportateurs canadiens, les bénéfices engrangés

aux États-Unis sont les bienvenus.

Page 1 de 4

La très grande taille du marché intérieur américain constitue,

elle aussi, un avantage. La demande intérieure assure aux

États-Unis une certaine autarcie, permettant au pays de

continuer sur sa lancée même si la demande provenant des

marchés étrangers faiblit.

Toutefois, ces facteurs positifs sont contrebalancés par la

possibilité d’un fléchissement des bénéfices des entreprises

canadiennes si le prix du pétrole est poussé à la baisse

pendant une période prolongée. Le secteur de l’énergie

compte pour à peu près 20 % de la valeur de l’indice

composé S&P/TSX et exerce ainsi une influence majeure sur

les bénéfices des entreprises.

La Réserve fédérale américaine reste optimiste

quant à la croissance économique

Le livre beige de la Fed est publié huit fois par année et trace

un portrait empirique de l’économie américaine. Il montre que

celle-ci a, dans l’ensemble, pris du mieux à la fin octobre et

en novembre. Le marché de l’emploi, les dépenses de

consommation, l’investissement des sociétés, le secteur

manufacturier et la construction ont tous progressé. En outre,

le secteur du commerce de détail envisageait avec optimisme

l’arrivée de la période de magasinage des fêtes.

Les résultats du marché de l’emploi ont été particulièrement

remarquables. En novembre, la nouvelle selon laquelle le

secteur privé a créé environ186 000 emplois mensuellement

pendant 57 mois consécutifs a encouragé les investisseurs.

Pour le mois, le taux de chômage était de 5,8 % aux États-

Unis et de 6,6 % au Canada.

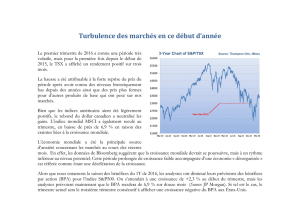

Revue des marchés au quatrième trimestre – le prix

du pétrole a chuté de presque 50 %

Le prix du pétrole a dégringolé de plus de 45 % depuis la mi-

juin. Au début, les actions canadiennes ont été plus durement

touchées que les actions mondiales. Mais en décembre, les

marchés mondiaux ont emboîté le pas, alors que les

perspectives d’une croissance plus lente, particulièrement

dans la zone euro et en Chine, commençaient à aigrir

l’humeur des investisseurs.

Cela dit, la chute du prix du pétrole n’est pas une bonne

nouvelle pour les économies qui reposent sur cette ressource.

Les monnaies liées au pétrole, telles que le rouble russe, le

naira nigérian, la couronne norvégienne et le dollar canadien,

se sont toutes affaiblies.

Au début du quatrième trimestre, le huard valait 0,89 $ US, un

creux de six mois. Ce taux de change est en partie attribuable

à l’appréciation du dollar américain, causée par une ruée des

investisseurs vers cette monnaie en raison de la vigueur

persistante des données économiques. Il n’en reste pas

moins que c’est le recul du prix du pétrole qui a été le principal

responsable de la faiblesse du dollar canadien. Le huard

valait 0,86 $ US à la fin décembre.

La chute du prix du pétrole a aussi pesé sur le marché

boursier canadien. Le West Texas Intermediate, pétrole brut

de référence américain, se négociait au-delà de 105 $ US

le baril au début de juin. Il s’était replié à environ 94 $ US

au début du quatrième trimestre, et il a terminé l’année à

53 $ US. L’indice composé S&P/TSX avait quant à lui

enregistré un recul de 1,5 % à la clôture du quatrième

trimestre. Toutefois, les actions canadiennes (rendement

total) ont progressé de 10,6 % depuis le début de l’année.

L’indice obligataire universel FTSE TMX Canada a clos le

trimestre en hausse de 2,7 %. Sur le marché obligataire, c’est

dans le segment des obligations de société que nous trouvons

les meilleures occasions.

Les avantages de la baisse du prix du pétrole

La volatilité à court terme des marchés liée à la chute des prix

pétroliers déconcerte les investisseurs, mais il y a plusieurs

facteurs positifs à prendre en compte. Par exemple, cette

volatilité n’est peut-être qu’une réaction excessive. Bien que

les investissements et les mises en chantier vont sans doute

pâtir, la plupart des projets pétroliers sont des entreprises à

long terme, et la volatilité des prix à court terme ne signifie

pas une mise au rencart généralisée des nouveaux projets.

La faiblesse du prix du pétrole peut aussi être perçue comme

une baisse d’impôt pour les consommateurs et ainsi être

susceptible de stimuler les dépenses. Il n’est pas

déraisonnable de s’attendre à ce que cet effet de richesse ait

une certaine incidence sur la croissance économique. Selon

des données publiées par le Fonds monétaire international,

une baisse de 10 % du prix du pétrole ferait monter d’environ

0,2 % le PIB mondial.

Normalement, le recul du prix du pétrole dynamise le PIB

en transférant des ressources des producteurs vers les

consommateurs. Le consommateur américain joue toujours

un rôle décisif pour ce qui concerne les perspectives

Page 2 de 4

L’économie canadienne en bref Plus récent mois

Variation en %

par rapport au mois précédent sur un an

PIB réel Octobre 0,3 2,3

Taux de chômage* Novembre 6,6 6,9

Mises en chantier (milliers)* Novembre 195,6 194,9

Ventes de véhicules automobiles Octobre -7,5 7,4

Ventes au détail Octobre 0,0 4,9

Balance commerciale (M$)* Octobre 0,1 -0,4

Indice des prix à la consommation Novembre -0,4 2,0

* Les valeurs indiquées sont pour la plus récente période et pour la même période un an auparavant.

Sources : Statistique Canada, Société canadienne d’hypothèques et de logement,

www.tradingeconomics.com.

économiques mondiales. En effet, les dépenses de

consommation américaines comptent pour plus de 70 %

du PIB des États-Unis et environ 20 % du PIB mondial.

Lorsque la demande des consommateurs américains est

soutenue, l’économie mondiale a tendance à poursuivre

son expansion à un rythme raisonnable.

Le recul du prix du pétrole devrait également contribuer à

maintenir l’inflation à des niveaux dérisoires; les banques

centrales, la Réserve fédérale américaine en tête,

pourraient alors retarder le relèvement des taux d’intérêt

et, de ce fait, soutenir la croissance mondiale. La fin de

la politique de taux d’intérêt zéro adoptée par la Fed

pourrait freiner la croissance économique. Avant la

dégringolade du prix du pétrole, on s’attendait un peu

partout à ce que la Fed commence à relever les taux

d’intérêt en 2015, peut-être dès le premier semestre.

Maintenant, nous estimons que les taux resteront au

beau fixe jusque vers la fin de 2015. La Banque du

Canada a pour sa part abaissé son taux directeur de

25 points de base le 21 janvier, celui-ci passant de

1,00 % à 0,75 %. On s’attend que les taux restent à ce

niveau jusqu’à la fin de 2015, voire jusqu’en 2016.

La faiblesse du prix du pétrole continuera d’exercer une

pression baissière sur le dollar canadien; il s’agit d’une

bonne nouvelle pour l’économie canadienne, axée sur

l’exportation.

Perspectives : Nous faisons preuve d’un optimisme

prudent, et nous nous attendons à ce que la

volatilité se poursuive

Nous prévoyons que l’économie mondiale s’adaptera à la

baisse du prix du pétrole en 2015. Nous estimons aussi

qu’une fois entamée, la hausse des taux d’intérêt sera

régulière et plus lente que prévu, sous l’effet d’une croissance

économique soutenue et d’une inflation modérée. Cette

progression ne devrait pas stopper la reprise boursière.

Toutefois, nous nous attendons à ce que cette reprise soit

plutôt volatile – bien que compatible avec les reprises

antérieures – au fil de 2015.

Nos principales inquiétudes en 2015 restent le risque d’une

croissance économique mondiale inférieure aux prévisions,

ainsi que la montée des tensions géopolitiques. Les actions

canadiennes devraient néanmoins profiter de la croissance

de l’économie américaine et des perspectives favorables à

l’égard des bénéfices des sociétés. Tout compte fait, nous

demeurons d’un optimisme prudent au moment

d’entreprendre le premier trimestre de 2015.

Page 3 de 4

Tous les rendements indiqués sont des rendements totaux établis au 31 décembre 2014 et exprimés en dollars canadiens. Les sources

des données incluent Bloomberg, FTSE TMX Global Debt Capital Markets Inc., la Banque du Canada et le service de recherche de la

HSBC.

Le matériel contenu dans le présent document a été préparé par Gestion globale d’actifs HSBC (Canada) Limitée et repose sur des

sources jugées fiables. Toutefois, aucun de ces renseignements n’a fait l’objet d’une vérification indépendante de notre part. Par

conséquent, nous ne pouvons garantir, ni nous engager à déclarer, que ces renseignements sont exacts et complets et nous déclinons

toute responsabilité à cet égard. Les opinions exprimées dans ce document peuvent être modifiées sans préavis. Les renseignements

fournis dans ce document ne doivent en aucun cas être considérés comme des conseils professionnels et ne peuvent être utilisés à cette

fin. Nous vous recommandons de consulter un professionnel compétent au besoin ainsi que votre représentant en placement avant

d’effectuer une opération particulière. Ce document ne constitue aucunement une offre de vente ni une sollicitation en vue d’obtenir une

offre d’achat ou de souscription pour quelque placement que ce soit.

Nous, les sociétés qui nous sont affiliées, nos dirigeants, nos administrateurs et nos employés pouvons détenir un intérêt dans l’un ou

l’autre des titres mentionnés dans le présent exposé (ou dans tout placement lié) et pouvons, de temps à autre, effectuer des opérations

visant à accroître ou à diminuer cet intérêt. De plus, nous et les sociétés qui nous sont affiliées pouvons agir à titre de teneur de marché

ou avoir pris un engagement en ce qui a trait au placement de titres (ou de tout placement lié) de l’une ou l’autre des sociétés dont il est

question dans le présent exposé. Nous pouvons vendre ces titres à des clients ou les acheter de clients à titre de mandant et pouvons

également fournir ou chercher à fournir des services de banque d’affaires ou de placement à ces sociétés, ou pour le compte de ces

sociétés.

Certains des énoncés contenus dans ce document sont des énoncés prospectifs, c’est-à-dire des énoncés portant sur des attentes ou

des prévisions quant à des rendements ou à des événements futurs. Ces énoncés ne constituent en rien une garantie quant à l’évolution

des rendements et de la situation et ils sont sujets à des risques et à de l’incertitude. Les résultats réels pourraient différer

considérablement des énoncés prospectifs en raison de nombreux facteurs. Nous ne nous engageons aucunement à mettre à jour les

énoncés prospectifs contenus dans le présent document ou, le cas échéant, les raisons pour lesquelles les résultats réels diffèrent des

attentes et prévisions contenues dans ces énoncés.

Gestion globale d’actifs HSBC (Canada) Limitée est une filiale de la Banque HSBC Canada et offre ses services dans toutes les

provinces du Canada, sauf dans l’Île-du-Prince-Édouard.

MSCI et les personnes participant ou liées à la collecte, à la saisie ou à l’élaboration de données de MSCI ne donnent aucune garantie,

expresse ou implicite, et ne font aucune promesse relativement à ces données (ou aux résultats obtenus de leur utilisation), et se

dégagent expressément de toute responsabilité (notamment sur le plan de l’originalité, l’exactitude, l’exhaustivité, la qualité marchande

et l’adéquation à un usage particulier) en ce qui concerne ces données. Sans restreindre la portée de ce qui précède, MSCI, les sociétés

affiliées à MSCI et les tiers qui participent ou sont liés à la collecte, à la saisie ou à l’élaboration de données ne pourront être tenus

responsables de quelque dommage que ce soit, direct, indirect, spécial, punitif ou accessoire (manque à gagner compris) qui pourrait en

résulter, même s’ils sont avisés de la possibilité de tels dommages. Aucune autre distribution ni diffusion des données de MSCI n’est

autorisée sans l’accord écrit de MSCI.

FTSE TMX Global Debt Capital Markets Inc. («FTDCM»), FTSE International Limited («FTSE»), les sociétés du London Stock Exchange

Group («LSEG») et TSX Inc. («TSX», et collectivement avec FTDCM, FTSE et LSEG, les «parties concédantes»). Les parties

concédantes ne donnent aucune garantie et ne font aucune déclaration, expresse ou implicite, quant aux résultats découlant du recours

à l’indice ou quant au chiffre de cet indice à quelque moment ou quelque jour que ce soit. L’indice est établi et calculé par FTDCM et tous

les droits d’auteur sur les valeurs de l’indice et sur les listes de ses composantes appartiennent à FTDCM. Les parties concédantes

n’assument aucune responsabilité (découlant d’une négligence ou de tout autre facteur) envers quiconque relativement à toute erreur

liée à l’indice et elles ne sont aucunement tenues d’aviser quiconque d’une telle erreur.

TMX est une marque de commerce de TSX Inc., utilisée sous licence. FTSEMD est une marque déposée de FTSE International Limited,

utilisée par FTDCM sous licence.

Toute reproduction, distribution, transmission ou publication non autorisée sans notre consentement écrit préalable est strictement

interdite.

Date d’expiration : 30 juin 2015

No AC M1404472

Page 4 de 4

1

/

4

100%