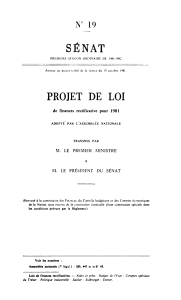

RAPPORT GÉNÉRAL SENAT N 098

N

098

SENAT

PREMIÈRE

SESSION

ORDINAIRE

DE

1980-1981

Annexe

au

procès-verbal

de

la

seance

du

19

novembre

1980

.

RAPPORT

GÉNÉRAL

FAIT

au

nom

de

la

Commission

des

Finances

,

du

Contrôle

budgétaire

et

des

Comptes

économiques

de

la

Nation

(

1

),

sur

le

projet

de

loi

de

finances

pour

1981

,

adopté

par

l'

Assemblée

Nationale

.

Par

M.

Maurice

BLIN

,

Sénateur

.

Raporteur

général

.

T

O

M

E

I

LE

BUDGET

DE

1981

ET

SON

CONTEXTE

ÉCONOMIQUE

ET

FINANCIER

(

1

)

Celte

commission

est

composée

de

:

MM

.

Edouard

Bonnefous

,

président

;

Henri

Duffaut

.

Jacques

Descours

Desacres

,

Geoffroy

de

Montalembert

,

Jean

Cluzel

,

vice

-

présidents

;

Modeste

Legouez

,

Paul

Jargot

,

Yves

Durand

,

Louis

Perrein

,

secrétaires

;

Mau

rice

Blin

,

rapporteur

général

;

René

Ballayer

,

Stéphane

Bonduel

,

Henri

Caillavet

,

Jean

Cha

mant

,

René

Chazelle

,

Marcel

Debarge

,

Gérard

Delfau

,

Marcel

Fortier

,

André

Fosset

,

Jean

-

Pierre

Fourcade

,

Jean

Francou

,

Henri

Goetschy

,

Robert

Guillaume

,

Gustave

Heon

,

Marc

Jacquet

,

René

Jager

,

Tony

Larue

.

Anicet

Le

Pors

,

Georges

Lombard

,

Michel

Manet

,

Ray

mond

Marcellin

,

Josy

Moinet

,

Christian

Poncelet

,

Mlle

Irma

Rapuzzi

,

MM

.

Joseph

Ray

baud

,

Robert

Schmitt

,

René

Tomasini

,

Henri

Torre

,

Camille

Vallin

.

Voir

les

numéros

:

Assemblée

nationale

(6

e

législ

.)

:

1933

et

annexes

,

1976

,

1977

,

1978

,

1979

,

1980

,

1981

et

in-8°

/

357

.

Sénat

:

97

(

1980-1981

).

Loi

de

finances

.

—

Commerce

extérieur

.

Emploi

.

Énergie

.

Europe

de

l

'

Est

.

Japon

.

Mon

naie

.

Politique

économique

.

Prix

.

— —

SOMMAIRE

Pages

PREMIÈRE

PARTIE

.

—

LA

SITUATION

ÉCONOMIQUE

ET

FINANCIÈRE

5

Un

mal

insidieux

6

Chapitre

Premier

.

—

La

conjoncture

internationale

s'

assombrit

7

A.

—

Des

croissances

divergentes

8

B.

—

Une

résistance

inégale

à

l'

inflation

9

C.

—

La

dégradation

accélérée

des

échanges

10

D.

—

L'

aggravation

du

chômage

14

E.

—

Le

durcissement

des

politiques

monétaires

et

budgétaires

15

Chapitre

II

.

—

Le

Japon

«

modèle

»

d'

une

économie

performante

?

17

A.

—

Handicaps

et

atouts

17

1

.

—

Des

handicaps

naturels

17

2

.

—

Des

atouts

18

3

.

—

D'

autres

avantages

19

B.

—

Une

économie

maîtrisée

19

1

.

—

Une

croissance

soutenue

19

—

2

—

Pages

2

.

—

Une

politique

de

développement

et

d'

adaptation

industrielle

19

3

.

—

Les

conditions

de

la

compétitivité

de

l'

industrie

japonaise

20

C.

—

Le

prix

de

l'

essor

japonais

21

1

.

—

Un

prix

humain

et

social

élevé

21

2

.

—

Un

prix

financier

très

lourd

22

Chapitre

III

.

—

Les

pays

de

l'

Est

atteints

à

leur

tour

25

A.

—

La

production

industrielle

fléchit

25

B.

—

La

dépendance

à

l'

égard

de

l'

extérieur

s'

accroît

27

C.

—

Un

endettement

alarmant

28

Chapitre

IV

.

—

Les

défis

français

29

A.

—

Activité

et

emploi

29

B.

—

La

défense

du

franc

:

avantages

et

inconvénients

34

1

.

—

Le

marché

des

changes

34

2

.

—

Le

réveil

de

l'

épargne

à

long

terme

36

3

.

—

Le

financement

de

l'

économie

s'

est

assaini

37

C.

—

Les

causes

profondes

du

dérapage

des

prix

39

1

.

—

L'

aggravation

des

charges

sociales

40

2

.

—

Les

tarifs

publics

:

vers

la

vérité

des

prix

42

D.

—

Le

commerce

extérieur

se

dégrade

45

1

.

—

Le

second

choc

pétrolier

n'

est

pas

seul

responsable

47

2

.

—

Une

résistance

inégale

selon

les

secteurs

49

3

.

—

La

sauvegarde

du

marché

intérieur

52

Le

prix

de

nos

retards

53

—

3

—

Pages

DEUXIÈME

PARTIE

.

—

LE

PROJET

DE

LOI

DE

FINANCES

POUR

1981

55

Chapitre

Premier

.

—

Le

cadre

de

l'

action

budgétaire

57

A.

—

Des

perspectives

internationales

incertaines

58

1

.

—

Les

cours

du

pétrole

et

des

matières

premières

58

2

.

—

L'

évolution

des

économies

des

pays

industrialisés

59

B.

—

Des

contraintes

renforcées

au

plan

national

61

1

.

—

La

contrainte

extérieure

62

2

.

—

La

contrainte

de

l'

inflation

64

3

.

—

La

contrainte

de

l'

emploi

66

C.

—

Les

hypothèses

retenues

69

1

.

—

Le

tableau

économique

pour

1980

69

2

.

—

L'

esquisse

d'

une

projection

économique

pour

1981

71

3

.

—

Les

grands

équilibres

en

1981

73

Chapitre

II

.

—

La

politique

budgétaire

75

A.

—

L'

étude

des

principaux

postes

de

dépenses

75

1

.

—

Un

effort

de

limitation

des

dépenses

ordinaires

77

2

.

—

Le

niveau

modeste

des

dépenses

au

titre

des

équipements

civils

82

3

.

—

L'

accroissement

net

des

dépenses

militaires

83

B.

—

L'

examen

des

recettes

86

1

.

—

Les

recettes

fiscales

86

2

.

—

Les

recettes

non

fiscales

88

C.

—

Les

objectifs

et

les

priorités

de

la

politique

budgétaire

89

1

.

—

Les

objectifs

assignés

90

2

.

—

Les

priorités

retenues

94

—

4 —

Pages

Chapitre

III

.

—

Un

pari

ambitieux

101

A.

—

L'

orientation

des

choix

budgétaires

102

1

.

—

Des

lents

novateurs

102

2

.

—

Des

erreurs

persistantes

102

B.

—

L'

outil

d'

une

politique

économique

103

1

.

—

Des

hypothèses

fragiles

104

2

.

—

La

politique

économique

doit

-elle

être

infléchie

?

104

C.

—

Le

budget

de

1981

et

le

VIII

e

Plan

111

1

.

—

Le

rôle

du

déficit

public

1 1

1

2

.

—

Le

soutien

de

l'

investissement

et

de

la

demande

112

3

.

—

Le

financement

des

transferts

sociaux

113

CONCLUSION

115

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

1

/

113

100%