Qu`arrivera-T-Il Après l`essor du Crédit en Chine

POINTS SAILLANTS

Eric Lascelles

Économiste en chef

RBC Gestion mondiale d’actifs Inc.

Nota : Pour déterminer la croissance du PIB sans les emprunts, on suppose

qu’une augmentation d’un point de pourcentage du ratio crédit/PIB se traduit

par une croissance d’un quart de point de pourcentage du PIB.

Sources : Haver Analytics, RBC GMA

NUMÉRO 23 • JUIN 2013

0

2

4

6

8

10

12

14

16

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Croissance annuelle du PIB (%)

Avec emprunts

Sans emprunts

Vue d’ensemble pour les investisseurs

Repères économiques

POINTS SAILLANTS

Eric Lascelles

Économiste en chef

RBC Gestion mondiale d’actifs Inc.

En Chine, le crédit a probablement augmenté trop rapidement au cours des cinq dernières

années.

En plein essor, le financement parallèle devrait ralentir en raison des efforts des autorités pour

réprimer les excès des produits de gestion de patrimoine.

L’endettement des gouvernements locaux continue de croître dans la foulée des projets

d’infrastructure, mais cette progression devrait être freinée par les nouvelles limites imposées au

crédit bancaire.

La surchauffe du marché du logement n’est pas aussi grande qu’il n’y paraît, mais un

refroidissement est néanmoins nécessaire.

La Chine s’est montrée très habile à surmonter les embûches, mais les risques de baisse liés au

crédit auxquels elle sera confrontée au cours de la prochaine année ne sont pas négligeables.

À l’avenir, une expansion moins fulgurante du crédit devrait ralentir la croissance.

QU’ARRIVERA-T-IL APRÈS L’ESSOR DU CRÉDIT EN CHINE ?

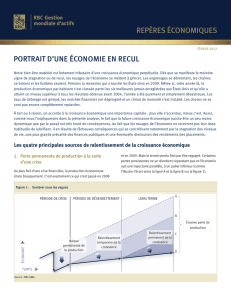

L’économie de la Chine a fait preuve d’une résistance

enviable tout au long de la crise financière mondiale,

surpassant le reste du monde (figure 1). Ce résultat a donné

du poids à l’opinion selon laquelle le capitalisme d’État

de la Chine, unique en son genre, est d’une certaine façon

plus robuste que le capitalisme de libre marché qui a cours

en Occident. D’après nous, cette explication est beaucoup

trop simpliste1. Nous croyons que deux autres facteurs

contribuent bien davantage au succès relatif de la Chine.

Premièrement, le fait que le système financier de la Chine

soit encore à l’étape de l’adolescence lui a été profitable.

Quand le système financier mondial s’est enrayé à la fin

de 2008, la Chine a été moins touchée que d’autres pays

parce que son système financier est relativement petit,

moins élaboré et moins intégré sur le plan mondial. De

plus, ses banques avaient déjà été restructurées avec

succès avant que la crise mondiale ne commence.

Deuxièmement, la Chine a lutté contre la crise mondiale en

déclenchant un véritable tsunami de crédit. Il est très difficile

d’évaluer l’effet de ces mesures, mais nous estimons que sans

elles, la progression de l’économie chinoise aurait pu se limiter

à 2 % en 2009, comparativement au taux de 7 % réellement

atteint (figure 2).

Dans ce rapport, nous examinons les répercussions éventuelles

de l’essor du crédit en Chine. Nous ferons une première

évaluation du niveau global du crédit en Chine, puis un

examen plus approfondi du marché du logement de la Chine,

1 Le capitalisme d’État a l’avantage d’offrir de nombreux leviers politiques, mais il

peut devenir difficile à manier quand le pays s’enrichit.

Nota : Écart entre la croissance annuelle du PIB réel de la Chine et celle du PIB

réel des États-Unis. Sources : CNBS, BEA, Haver Analytics, RBC GMA

0

3

6

9

12

15

1999 2001 2003 2005 2007 2009 2011 2013

Différentiel de croissance du PIB

réel de la Chine et des É.-U.

(en points de pourcentage)

La Chine dépasse

les É.-U. grâce au

crédit

Figure 1 : Croissance spectaculaire du PIB de la Chine

Figure 2 : La croissance de la Chine serait moins rapide

sans les emprunts

2

REPÈRES ÉCONOMIQUES Numéro 23 • Juin 2013

ceux d’autres pays comme les États-Unis et le Royaume-Uni, qui

sont deux fois plus élevés (figure 4). En outre, il est rassurant de

voir la Chine afficher un financement social total inférieur à celui

enregistré par le Japon pendant son propre envol économique.

L’écart entre ces deux variables pourrait être en partie

attribuable à la petite taille relative du marché boursier chinois,

qui oblige le pays à recourir davantage au financement par

emprunt. Du fait de cette particularité, le résultat relatif de la

Chine est plus faible selon la mesure de la BRI, mais il semble

plus normal une fois l’ensemble des sources de financement

incluses dans le financement social total.

Une question de croissance, et non d’ampleur

Peu importe, les deux mesures du crédit convergent vers

un même point essentiel : la Chine a connu une croissance

Nota : Graphique établi selon les plus récentes données disponibles. Le crédit

privé comprend les prêts accordés aux secteurs non financiers et les titres de

créance émis par les secteurs financiers et non financiers.

Sources : Haver Analytics, RBC GMA

du financement parallèle au pays, et de l’endettement des

gouvernements locaux et du gouvernement central.

Notre conclusion la plus surprenante est que la situation

du crédit est étonnamment nuancée. Il est plus difficile que

nous l’avions prévu d’affirmer que la Chine a accordé trop

de crédit, que le secteur du logement est en surchauffe, que

les produits de gestion de patrimoine sont une mauvaise

idée ou que les gouvernements locaux seront bientôt en

défaut. Chaque aspect présente des problèmes réels,

mais dans une moindre mesure que ce qu’on imagine

couramment. De plus, ce qui est tout à leur honneur, les

autorités chinoises répriment maintenant les excès.

Bien sûr, cette répression a accentué le risque d’un

atterrissage brutal au cours de la prochaine année.

Même si l’atterrissage brutal pourra vraisemblablement

être évité, la préoccupation n’est pas négligeable. D’une

façon ou d’une autre, une croissance future moins

fulgurante du crédit se traduira fort probablement par

une croissance économique plus faible à l’avenir.

Crédit privé en Chine

Nous commençons cette analyse par un aperçu de la situation

globale du crédit dans le secteur privé chinois. La tâche

n’est pas aisée : les données sont difficiles à obtenir, car

elles sont scindées de façon peu pratique et correspondent

imparfaitement à celles des autres pays.

Selon les données de la Banque des règlements internationaux

(BRI)2, le niveau du crédit privé en Chine a maintenant atteint

celui du monde développé – ce qui est un signe inquiétant

puisque les pays pauvres sont généralement beaucoup

moins endettés (figure 3). À 161 % du PIB, cette mesure

de l’endettement est maintenant bien supérieure à celles

des autres pays asiatiques et présente une ressemblance

inquiétante avec les excès de 1997, qui ont contribué à

déclencher la crise financière asiatique3.

Une définition plus large du crédit privé est ce que la Chine

appelle le « financement social total ». Grosso modo, cette

mesure ajoute le financement parallèle (y compris l’émission

d’actions) à la définition précédente du crédit privé4. D’après

cette mesure, le financement social total de la Chine est de

183 % du PIB. Bien que supérieur à celui de la première

définition, ce résultat semble en fait assez faible par rapport à

2 Correspond aux obligations de sociétés en circulation plus les prêts consentis

aux ménages et aux sociétés non financières.

3 Cela dit, on note l’absence d’autres déclencheurs importants en Chine, comme

des emprunts étrangers élevés ou une forte dépendance des banques envers le

financement de gros

4 Pour les pays autres que la Chine, notre calcul s’appuie sur les données de

l’OCDE.

Figure 3 : Le crédit privé de la Chine est élevé par rapport aux

marchés émergents

6

34

58

116

137

156

161

165

171

210

344

0 40 80 120 160 200 240 280

Philippines

Indonésie

Inde

Thaïlande

Malaisie

Allemagne

Chine

Japon

É.-U.

Corée du Sud

R.-U.

Crédit privé en % du PIB nominal

350

58

183

223

246

246

296

335

389

498

0100200300 400 500

Mexique

Chine

Allemagne

Japon (1980)

Chili

Japon

Corée du Sud

É.-U.

R.-U.

Financement privé en % du PIB nominal

Figure 4 : Le financement social total de la Chine ne semble pas

excessif à première vue

Nota : Le financement privé représente les emprunts effectués par le secteur

privé, hors banques, au moyen de prêts et d’émissions d’obligations et d’actions.

Les données pour la Chine correspondent au financement social total pour

mars 2013. Les autres données proviennent de l’OCDE, en date de 2009 pour le

Mexique et de 2011 pour tous les autres pays, à moins d’avis contraire.

Sources : Haver Analytics, Banque populaire de Chine, OCDE, RBC GMA

3

Repères économiques

Nota : Le financement privé représente les emprunts effectués par le secteur

privé, hors banques, au moyen de prêts et d’émissions d’obligations et

d’actions. Les données pour la Chine correspondent au financement social total

pour mars 2013. Les autres données proviennent de l’OCDE, en date de 2009

pour le Mexique et de 2011 pour tous les autres pays, à moins d’indication

contraire. Sources : Haver Analytics, Banque populaire de Chine, OCDE, RBC GMA

Nota : Graphique établi selon les plus récentes données disponibles. Le crédit

privé comprend les prêts accordés aux secteurs non financiers et les titres de

créance émis par les secteurs financiers et non financiers.

Sources : Haver Analytics, RBC GMA

du crédit considérable depuis la crise financière. Le crédit a

enregistré un bond allant de 47 % à 70 % du PIB au cours des

cinq dernières années (figures 5 et 6). Ce rythme effréné est

supérieur à celui de tout autre pays que nous avons examiné.

Cet enthousiasme est inquiétant. Les bulles du crédit ont

souvent moins à voir avec le niveau absolu du crédit qu’avec le

taux d’accroissement du crédit. Selon une règle pratique, une

bulle du crédit est à prévoir quand le ratio crédit/PIB dépasse

40 % du PIB pendant cinq ans. La Chine a accompli cet exploit

discutable d’après les deux mesures du crédit.

Le crédit a mauvaise presse

Précisons qu’un levier modeste – quand la croissance du crédit

est à peine supérieure à la croissance économique – est normal.

Lorsque les pays s’enrichissent, ils peuvent généralement

soutenir un élargissement des marchés financiers et octroyer

davantage de crédit. Cette causalité peut aussi aller dans

le sens inverse : la hausse du crédit – dans des proportions

raisonnables – est l’un des moyens qu’utilisent les pays pour

s’enrichir (figure 7).

De plus, le crédit ne doit pas être envisagé seulement dans le

contexte du fardeau qu’il représente pour les emprunteurs. Les

emprunteurs cherchent activement du crédit. Et pour chaque

emprunteur, il y a un épargnant diligent. Le marché du crédit est

un remarquable mécanisme d’appariement des épargnants et

des emprunteurs, qui offre un environnement plus productif aux

fonds excédentaires.

Contrepoids propres à la Chine

Il y a aussi certains facteurs importants qui réduisent le risque

de crédit en Chine.

Premièrement, on note peu de signes de tensions évidentes

sur les marchés du crédit chinois. Les prêts bancaires non

rentables ont beaucoup diminué pendant la période même

où la croissance du crédit s’est accélérée (figure 8). De

façon générale, les ratios d’adéquation des fonds propres

des banques s’améliorent (même s’ils restent faibles

d’après les normes mondiales). Il est vrai que récemment,

quelques emprunteurs ont manqué à leurs engagements

liés à des obligations de sociétés ou des produits de gestion

de patrimoine, que quelques banques ont soi-disant été

incapables de rembourser leurs prêts et que les taux des prêts

interbancaires ont augmenté. Cependant, nous ne prévoyons

pas de véritable déluge.

Deuxièmement, en raison de moyens de contrôle efficaces sur

les mouvements de capitaux, la majeure partie des emprunts de

la Chine sont libellés dans sa propre monnaie et sont financés

au pays. Par conséquent, la Chine est moins exposée que bien

d’autres marchés émergents au risque que l’agitation du marché

-17

0

0

4

7

9

15

20

37

39

47

-25 0 25 50

É.-U.

Allemagne

Philippines

Japon

Inde

Indonésie

Malaisie

Thaïlande

Corée du Sud

R.-U.

Chine

Variation sur 5 ans du crédit privé en % du PIB nominal

(en points de pourcentage)

Figure 5 : Le crédit privé de la Chine s’accroît à un rythme inégalé

-69

-25

-6

1

1

20

44

70

-80 -40 0 40 80

Japon

R.-U.

Allemagne

É.-U.

Chili

Mexique

Corée du Sud

Chine

Variation sur 5 ans du financement privé en % du PIB nominal

(en points de pourcentage)

Figure 6 : Le financement social total de la Chine augmente de

façon alarmante

0

10 000

20 000

30 000

40 000

50 000

60 000

0 200 400 600 800

PIB réel par habitant

(2005, en $ US)

Ratio dette/PIB (%)

Figure 7 : Les pays peuvent s’endetter davantage à mesure qu’ils

s’enrichissent

Nota : Graphique à nuage de points des données longitudinales de 32 pays.

Sources : Haver Analytics, RBC GMA

4

REPÈRES ÉCONOMIQUES Numéro 23 • Juin 2013

Nota : La « Demande A » correspond à une augmentation nécessaire du nombre

de logements en milieu urbain de 5,6 % (en tenant compte d’une augmentation

de la population urbaine de 3 %, d’un déclin de la taille des ménages de 0,6 %

et d’un taux de démolition de 2 %). La « Demande B » est calculée en tenant

compte d’une croissance identique de 5,6 %, mais en supposant que le ratio

nouveaux ménages/nouveaux logements est de 1 pour 1 (plus que le taux actuel).

La « Demande C » étend l’hypothèse précédente en supposant que l’écart actuel

entre les ménages et les logements sera comblé d’ici 20 ans. Le nombre de

logements achevés est calculé sur la base de 100 m

2

par logement.

Sources : Haver Analytics, RBC GMA

Nota : Graphique fondé sur la dernière année pour laquelle des données

existent. Sources : Haver Analytics, FMI, RBC GMA

Sources : Commission chinoise de réglementation des banques,

Haver Analytics, RBC GMA

mondial incite les étrangers à cesser leurs prêts, faisant bondir

le coût de la dette libellée en devises.

Troisièmement, la Chine est un épargnant net, et non un

emprunteur. Grâce à des années d’excédent du compte courant,

le pays affiche une position extérieure globale positive de

1 800 milliards de dollars US. En dépit de ses emprunts

excessifs, la Chine s’est montrée encore plus obsédée par

l’épargne (figure 9), ce qui assure un minimum de protection.

Quatrièmement, les banques chinoises et les sociétés d’État

sont extrêmement malléables. Si le crédit venait à subir un

gel soudain, le gouvernement pourrait en atténuer l’impact

en ordonnant aux institutions financières de poursuivre les

prêts, de rééchelonner la dette et d’acheter plus d’obligations

gouvernementales.

Prudence à l’égard du crédit

Au final, chose étonnante, il n’est pas certain que la dette privée

de la Chine soit trop élevée, mais sa croissance a manifestement

été trop rapide. Même si plusieurs facteurs atténuaient le coup

porté par un ralentissement du crédit, les risques de recul

sont anormalement élevés et le fait est que le crédit ne peut

continuer d’augmenter au rythme actuel en Chine.

Afin de mieux comprendre ces risques, nous examinons

maintenant plusieurs des principales composantes du marché

chinois du crédit.

Surchauffe du logement

Le marché chinois du logement a connu un prodigieux essor,

contribuant considérablement à la croissance du crédit

par le truchement du financement des constructeurs et

des hypothèques. Un examen sommaire laisse croire qu’il

y a matière à s’inquiéter. Nous estimons la construction

de logements en zone urbaine à environ 20 millions de

nouvelles unités par année, ce qui dépasse de loin la demande

démographique, qui est de l’ordre de 9 à 16 millions d’unités

(figure 10). La construction5 a augmenté de façon considérable

par rapport au PIB. Les prix des maisons sont de nouveau en

hausse (figure 11) et s’élèvent déjà à 22 fois le revenu annuel

des ménages dans la ville où les excès sont les pires, comme le

montre la figure 12. Les histoires de spéculation effrénée sont

nombreuses. Cependant, il faut faire une nuance importante

pour chacun de ces excès.

Justification de la construction

Par exemple, même si le nombre de maisons neuves est, de

fait, probablement supérieur à des niveaux durables, nous ne

pouvons l’affirmer catégoriquement. La privatisation massive

des maisons a commencé il y a seulement 15 ans. Avant cela,

5 Comprend tant la construction résidentielle que non résidentielle.

60

21

-9

-11

-12

-28

-30

-36

-38

-40

-52

-60 -40 -20 0 20 40 60

Japon

Chine

Corée du Sud

Inde

Zone euro

É.-U.

Brésil

R.-U.

Indonésie

Mexique

Turquie

Position extérieure globale nette en % du PIB

Épargnant

net

Emprunteur

net

Figure 9 : Globalement, l’économie chinoise affiche une épargne

(et non une dette) nette

3

6

9

12

15

18

21

20002002 20042006 20082010 2012

Logements achevés (en millions)

Les mises en chantier ont

presque doublé en 5 ans

et semblent excéder la

demande

Offre

(20,3)

Demande C

(16,4)

Demande B

(12,2)

Demande A

(9,1)

Figure 10 : Mises en chantier en milieu urbain de la Chine

0

2

4

6

8

10

12

14

2005 2006 2007 2008 2009 2010 2011 2012 2013

Ratio des prêts non productifs (%)

Figure 8 : Les prêts non productifs ont fortement baissé en Chine

5

Repères économiques

Nota : Indice fondé sur la moyenne des variations du prix des logements dans les

immeubles résidentiels nouvellement construits de 70 villes chinoises.

Sources : CNBS, Haver Analytics, RBC GMA

le parc immobilier a essentiellement stagné pendant une

génération, la construction résidentielle accusant un net retard

sur la demande marginale jusqu’à il y a environ sept ans. Il y

a donc un important retard à rattraper. De plus, étant donné

l’enrichissement du pays, il est normal que les ménages chinois

améliorent la qualité de leurs maisons. Ainsi, alors que le taux

de démolition annuel des maisons dans le monde développé est

de seulement 0,3 %, il pourrait bien être supérieur au taux de

2 % que nous avons estimé pour la Chine.

En outre, la demande reste artificiellement limitée. Des

restrictions sont imposées aux citoyens chinois quant à l’endroit

où ils peuvent choisir de vivre ou de détenir une propriété.

Les citoyens ruraux peuvent travailler dans les villes en tant

que travailleurs migrants, mais ils ne peuvent s’y établir, car

ils n’ont pas le droit de posséder une maison et n’ont pas

accès à l’éducation publique, aux soins de santé et aux autres

services sociaux locaux. Par conséquent, environ 125 millions

de travailleurs migrants vivent dans des dortoirs d’entreprises.

C’est peut-être la raison pour laquelle il y a 86 millions de

ménages urbains de plus que de logements urbains. Des

réformes à venir dans le secteur immobilier pourraient ouvrir

la porte à un accroissement de la demande de logements.

Notre scénario le plus optimiste, présenté à la figure 10,

prévoit une correction graduelle de ce déséquilibre au cours

des 20 prochaines années, mais il est possible que l’écart se

résorbe plus rapidement, ou que le processus d’urbanisation

s’accélère, rendant notre hypothèse d’un taux de croissance de

la population urbaine de 3 % trop prudente6.

Indépendamment de la demande, le niveau auquel le nombre

de logements achevés peut fléchir est également limité. Le

plus récent plan quinquennal de la Chine prévoit 36 millions de

nouveaux logements abordables entre 2011 et 2015. Près de

10 millions de logements abordables devront donc être

construits chaque année d’ici la fin de la période pour que la

cible soit atteinte. Cette activité stimulerait considérablement le

secteur de la construction.

Enfin, nous trouvons une certaine consolation dans plusieurs

autres observations. Tout d’abord, les données officielles sur

les logements inoccupés demeurent assez faibles en termes

absolus, ce qui enlève un peu de poids à l’argument selon

lequel la spéculation effrénée gonfle considérablement la

demande (figure 13). En fait, moins de 10 % des ménages qui se

situent dans les quatre derniers quintiles de l’échelle du revenu

possèdent plus d’une maison, et c’est le cas de seulement la

moitié des ménages dans le premier quintile.

6 La Chine s’est récemment fixé un objectif de 250 millions de nouveaux citoyens

urbains pour les 12 prochaines années, soit environ 125 millions de nouveaux

ménages. Dans ce cas, la croissance des ménages urbains serait de 3,4 % par an,

un peu au-dessus de notre hypothèse de 3 %.

-2

-1

0

1

2

3

4

5

6

7

janv. 2011 oct. 2011 juill. 2012 avr. 2013

Indice du prix moyen des logements

dans 70 villes (var. d'une année sur

l'autre en %)

Figure 11 : Les prix des logements montent de nouveau en Chine

Nota : Graphique établi à l’aide des données de 2011. Sources : Rapport sur la

stabilité financière dans le monde (FMI, avril 2012), RBC GMA

Figure 12 : Le ratio prix des logements/revenu en Chine figure

en tête de liste

45666677

910 10

13 13

16

22

0

4

8

12

16

20

24

Singapour

Wellington

Toronto

Los Angeles

New York

Chongqing

Londres

Guangzhou

Sydney

Tokyo

Tianjin

Hong Kong

Shenzhen

Shanghai

Beijing

Ratio prix des logements/revenu

annuel

Nota : Les stocks de logements et le nombre d’unités vacantes sont calculés sur

la base de 100 m

2

par logement. Sources : Haver Analytics, RBC GMA

Figure 13 : Les logements vacants augmentent rapidement en

Chine, mais pas de manière excessive

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

2000 2002 2004 2006 2008 2010 2012

% de logements vacants en milieu urbain

6

7

8

9

10

11

12

13

14

15

6

7

8

9

10

11

12

13

14

15

1

/

15

100%