économiques Bilan de l’économie mondiale 2012

d

d

F

F

problèmes économiques

problèmeséconomiques

Le meilleur de la presse et des revues pour suivre l’actualité

PREMIÈRE

QUINZAINE

12.

12.

2

2

0

0

1

1

2

2

DOM : 5 € - LUX : 4,90 € - MAROC : 54 MAD - TUN 7,500 TNM CFA 3500 - NC 810 XPF - POLYN 890 XPF

3

:HIKMMJ=^UY\UZ:?d@k@f@g@k

;

M 02299

- 3056 -

F: 4,70 E

Bilan de l’économie mondiale 2012 N° 3056

n° 3056

Bilan de l’économie mondiale 2012

également dans ce numéro

>La crise alimentaire en Méditerranée

>UE : nouvelle gouvernance nancière et budgétaire

Prochains numéros à paraître :

N° 3057 : L’Espagne à l’épreuve de la crise

N° 3058 : Énergie

Derniers numéros parus

problèmeséconomiques

Le meilleur de la presse et des revues pour suivre l’actualité N° 3055

DOM : 5 € - LUX : 4,90 € - MAROC : 54 MAD - TUN 7,500 TNM CF

DOM : 5 € - LUX : 4,90 € - MAROC : 54 MAD - TUN 7,500 TNM CFA 3500 - NC 810 XPF - POLYN 890 XPF

3

:HIKMMJ=^UY\UZ:?d@a@p@f@k

;

M 02299

- 3055 -

F: 4,70 E

DEUXIÈME

QUINZAINE

11

11

.

.

2

2

01

01

2

2+

L

L’AFRIQUE

ET

ET

L

L

A

A

CRISE

CRISE

D

D

E

E

L

L

A

A

ZONE

ZONE

EURO

EURO

+

L

L

A

A

B

BATAI

LL

LL

E D

E D

E

E

L

L’

E

E

AU

AU

+

L

L’EU

RO ET

RO ET

L

L

E

E

SMI

SMI

Le pouvoir

des États

en question

Directeur de la publication

Xavier Patier

Direction de l’information

légale et administrative

Tél. : 01 40 15 70 00

www.ladocumentationfrancaise.fr

Imprimé en France par la DILA

Dépôt légal 75059, décembre 2012

DF 2PE30560

ISSN 0032-9304

CPPAP n° 0513B05932

4,70 €

Problèmes économiques invite les spécialistes à faire le point

problèmeséconomiques

3

:HIKLTH=ZU[]UW:?k@a@a@c@p

;

M 01975

- 2 H -

F: 6,80 E

- RD

NO

NOVEMBRE

20

20

12

12NUMÉRO 2

HORS-SÉRIE

comprendre

comprendre

LES CRISES ÉCONOMIQUES

DOM : 7,10 € - MAROC : 76 MAD - TUN 11 DT - CFA 4500

problèmeséconomiques

N° 3056

Le meilleur de la presse et des revues pour suivre l’actualité

2012

>

>

L

L

A

A

CRIS

CRIS

E

E

A

A

L

L

IME

IME

N

N

T

TAIRE

E

E

N

N

M

M

É

É

DI

DI

TE

TE

RR

RRANÉ

E

E

>

>

U

U

E

E

:

:

N

N

O

O

U

U

VE

VE

LL

LL

E G

E G

O

O

U

U

V

V

E

E

RN

RNANCE

FIN

FINANCIÈ

RE

RE

E

E

T

T

BU

BU

D

D

GÉ

GÉ

T

TAIRE

Mondes émergents

Chaque année suivez l’évolution de grandes zones du globe

Japon

Japon

La triple catastrophe de mars 2011

Asie

Asie

La gestion politique des catastrophes naturelles

et écologiques

Asie orientale

Asie orientale

La rivalité sino-américaine

Chine

Chine

Développement et paix sociale

Thaïlande

Thaïlande

Détours vers la démocratie ?

Kirghizstan

Kirghizstan

Nouvelle révolution et confl its interethniques

Cinéma de l’Asie de l’Est

Cinéma de l’Asie de l’Est

Développements industriels et fi lms clés

Chr

Chronologie

L’Asie en 2010

Dans la même collection :

La

documentation

Française

E

E

n

n

v

v

e

e

n

n

t

t

e

e

c

c

h

h

e

e

z

z

v

v

o

o

t

t

r

r

e

e

libraire

libraire

et

et

sur

sur

www

www

.ladocumentationfrancaise

.ladocumentationfrancaise

.fr

.fr

14,50 €

Problèmes économiques invite les spécialistes à faire le point

problèmeséconomiques

DOM : 5 € - LUX : 4,90 € - MAROC : 54 MAD - TUN 7,500 TNM CFA 3500 - NC 810 XPF - POLYN 890 XPF

SEPTEMBRE

SEPTEMBRE

20

20

12

12NUMÉRO 1

comprendre

comprendre

L’ÉCONOMIE FRANÇAISE

HORS-SÉRIE

Problèmes économiques invite les spécialistes à faire le point

problèmeséconomiques

3

:HIKLTH=ZU[]UW:?a@k@k@b@f

;

M 01975

- 1 H -

F: 6,80 E

- RD

NO

NO

VEMBRE

VEMBRE

20

20

12

12NUMÉRO 2

HORS-SÉRIE

comprendre

comprendre

LES CRISES ÉCONOMIQUES

HORS-SÉRIES 2012

6,80 €

Les atouts et les faiblesses

de l’économie française

LES MEILLEURS SPÉCIALISTES

SE MOBILISENT POUR FAIRE LE POINT

Abonnement à Problèmes économiques

22 numéros et 2 hors-séries : 73 €

Tarif spécial étudiants, enseignants : 49 €

Tarif spécial bibliothèques : 65,70 €

En vente chez votre libraire, en kiosque,

sur www.ladocumentationfrancaise.fr

et par correspondance: DILA - CS 10733

23 rue d’Estrées - 75345 Paris cedex 07

Les grandes crises du XXe

et du XXIe siècles

‘‘ L’édito

Direction de l’information

légale et administrative

26, rue Desaix

75015 Paris

Rédaction

Patrice Merlot

(Rédacteur en chef)

Markus Gabel

(Analyste-rédacteur)

Stéphanie Gaudron

(Analyste-rédacteur)

Olivia Montel-Dumont

(Chef de projet éditorial, Hors-

série)

A également collaboré à ce

numéro : Isabelle Dautresme

Traduction

François Boisivon, Rachel

Bouyssou, Diana Hochraich,

Fabienne Malfait-Duvillier,

Julie Marcot, Danielle Renon,

Marie-Agnès Schmitt,

Catherine Weinzorn

Édition

Julie Wargon

Promotion

Isabelle Parveaux

Secrétariat

Marie-France Raf ani

29, quai Voltaire

75344 Paris cedex 07

Tél. : 01 40 15 70 00

pe@ladocumentationfrancaise.fr

http://www.ladocumentationfran-

caise.fr/revues-collections/

problemes-economiques/

index.shtml

Abonnez-vous à la newsletter

Avertissement

Les opinions exprimées

dans les articles reproduits

n’engagent que les auteurs

Crédit photo : Corbis

© Direction de l’information légale

et administrative. Paris, 2012

Conception graphique

et infographie

Célia Petry

Nicolas Bessemoulin

En vente en kiosque et en librairie

(Adresses accessibles en ligne)

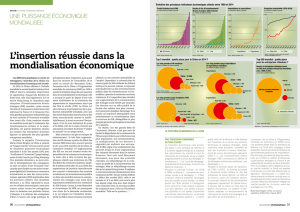

La situation économique reste fragile

En 2011, la reprise de l’activité économique a marqué le pas par rapport à

l’année précédente. Toutefois, les risques de détérioration dans la zone euro,

liés à la défaillance de certains États ou à la faillite de banques d’importance

systémique ont été jusqu’à présent écartés. Si des fragilités demeurent, la

confiance et les conditions financières se sont néanmoins améliorées au

cours de l’année 2012. Aux États-Unis comme dans plusieurs autres pays de

l’Organisation de coopération et de développement économiques (OCDE),

la sortie de crise, même si elle reste fragile, est plus franche qu’en Europe.

Enfin, dans les économies émergentes, la reprise conjoncturelle est en

bonne voie. Quoi qu’il en soit, dans de nombreux pays, une longue période

d’ajustement marquée par un chômage élevé, une faible production et

d’importants déséquilibres budgétaires apparaît inévitable.

Sous-emploi et chômage persistants

L’absence de reprise vigoureuse est lourde de conséquences en termes

de réduction du sous-emploi et de chômage. Celui-ci n’a pour les pays de

l’OCDE que très peu baissé par rapport à son point haut atteint en octobre

2009 (8,5 %), s’établissant à 7,9 % en mai 2012, ce qui équivaut à 48 mil-

lions de chômeurs, soit environ 15 millions de plus qu’au début de la crise.

Compte tenu des perspectives de croissance, le taux de chômage –même

si on relève d’importantes différences selon les pays – devrait rester dans la

zone OCDE élevé durant encore assez longtemps.

Contraction du commerce mondial

et forte progression des IDE

Le ralentissement des échanges commerciaux a été très net en 2011, après

une année 2010 marquée par une croissance sans précédent du commerce

mondial. Les conséquences du tsunami qui a frappé le Japon, les inonda-

tions en Thaïlande, le Printemps arabe, l’atonie de la croissance dans les

pays de l’Union européenne ont pesé de façon importante sur les échanges.

L’année 2011 a également connu de fortes fluctuations de change qui ont

affecté la compétitivité de certaines grandes puissances commerciales

comme le Brésil. Au final, les exportations des pays en développement

(PED), hors Chine, ont augmenté un peu plus lentement que celles des pays

développés tirées par l’augmentation des ventes américaines. Quant aux flux

mondiaux d’investissements directs étrangers (IDE), ils ont fortement pro-

gressé en 2011 atteignant 2 500milliards de dollars, soit leur niveau d’avant

la crise financière.

PREMIÈRE

QUINZAINE

12.

12.

2

2

0

0

1

1

2

2

DOM : 5 € - LUX : 4,90 € - MAROC : 54 MAD - TUN 7,500 TNM CFA 3500 - NC 810 XPF - POLYN 890 XPF

3

:HIKMMJ=^UY\UZ:?d@k@f@g@k

;

M 02299

- 3056 -

F: 4,70 E

problèmeséconomiques

N° 3056

Le meilleur de la presse et des revues pour suivre l’actualité

Bilan de l

Bilan de l

’

’é

c

c

onomie

onomie

mondiale

mondiale

2012

2012

>

L

LA CRISE ALIMEN

T

TAIRE EN M

É

É

DITERRAN

DITERRAN

É

É

E

E

>

UE

UE

:

:

NOUV

NOUVELLE

G

G

OUV

OUVERNANCE

FIN

FINANCIÈRE

E

E

T

T

BUD

BUD

G

G

É

É

T

TAIRE

Sommaire

2Problèmes

économiques

économiques

n° 3056 | PREMIÈRE QUINZAINE DE DÉCEMBRE 2012

Bilan de l’économie mondiale

2012

P. 05

La croissance mondiale reste fragile

Perspectives économiques de l’OCDE |OCDE

P.12 L’emploi souffre de la faiblesse de la reprise

Perspectives de l’emploi de l’OCDE |JOHN P. MARTIN

P.18 La crise de la zone euro pèse sur les marchés

Rapport annuel |BANQUE DES RÈGLEMENTS INTERNATIONAUX

P.23 L’ination poursuit sa hausse

Rapport annuel de la Banque de France |CHRISTIAN NOYER

P.30 Le commerce mondial s’est contracté

Rapport sur le commerce mondial 2012 |OMC

3

SOMMAIRE

P. 46

La crise alimentaire en Méditerranée

Revue Tiers

Revue Tiers

Monde

Monde

|EUGINIA FERRAGINA ET DÉSIRÉE A. L. QUAGLIAROTTI

P. 54

La gouvernance nancière et budgétaire européenne

Chronique inter

Chronique inter

nationale de l’IRES

nationale de l’IRES

|ANNIE JOLIVET ET CATHERINE SAUVIAT

P.38 Les IDE retrouvent leur niveau d’avant la crise

Rapport sur l’investissement dans le monde 2012 |CNUCED

P. 45

pour en savoir plus

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

1

/

68

100%