Sujet 1 : Lambert léonie Qu`est-ce qu`un cycle financier ? Quelle

C.Vernet ECE2 ESH 2015-2016 N.Danglade

Sujet 1 : Lambert léonie

Qu’est-ce qu’un cycle financier ? Quelle place y tient le cycle du crédit ?

Démonstration

Il existe un cycle financier car les choix dans l’avenir sont incertains ;

Les agents se font une représentation de l’avenir qui est soit optimiste, soit pessimiste : ils agissent

donc de manière cyclique ;

Le cycle financier peut concerner l’accès au financement par le crédit (on parle alors de cycle de

crédit) ;

L’endettement est d’autant plus facile à obtenir en phase d’optimisme : c’est le paradoxe de la

tranquillité ;

L’endettement (des ménages par exemple) suit donc des phases d’augmentation puis de baisse ;

L’investissement est donc moins sensible aux variations du taux d’intérêt qu’aux variations des

anticipations ;

Document 1 : le cycle financier

Système financier : financement directe et indirect qui

engagent des prêteurs ultimes, des emprunteurs

ultimes et des intermédiaires financiers

Univers de décision marqué par l’incertitude

Face à cette incertitude, les AE ont tendance à se comporter comme les

autres

Les comportements sont

mimétiques et ce

mimétisme est rationnel (les

agents n’ont pas intérêt à

agir sans chercher à

anticiper le comportement

des autres)

Par exemple : si tous les AE pensent que le marché est haussier,

ils vont acheter des titres et la valeur des titres va augmenter ;

ou bien si tous les AE pensent qu’il va y avoir de la croissance,

ils vont investir et s’endetter, ce qui va générer de l’activité

économique et donc de la croissance ;

Conclusion : les actions des agents font que le système financier

évolue dans le sens « anticipé » par les agents ; il y a donc des

prophéties auto-réalisatrices

Le système financier peut donc s’emballer (ou inversement

s’effondrer) : hausse des échanges sur les marchés des actifs ou

bien hausse du financement par crédit = phase ascendante du

cycle financier

C.Vernet ECE2 ESH 2015-2016 N.Danglade

Document 2 : la place du crédit dans le système financier

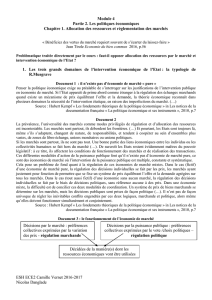

Document 3 : le cycle de crédit, un élément de la dynamique du cycle financier

Phase d’optimisme

Les financements sont plus faciles à

obtenir : myopie des financeurs

Les AE s’endettent (crédits)

Le financement activité = dynamique

de la demande = croissance

économique

Prophétie auto-réalisatrice qui

renforce l’optimisme car elle valide les

scénarios des AE

Certains AE obtiennent également un

accès au financement dont ils étaient

jusqu’alors exclus

Phase de pessimisme : la

représentation que les AE se font de

l’avenir change

Les banques doutent de la qualité

des emprunteurs et ferment le crédit

La paralysie du crédit se diffusent à

l’économie « réelle » : baisse PIB,

déflation, chômage

Financement de l’économie

Financement direct

Financement intermédié

Intermédiation de bilan : les

intermédiaires financiers (dont

les banques) prêtent (crédit)

aux AE à besoin de financement

et récoltent des dépôts des AE à

capacité de financement (les

dépôts font les crédits)

Intermédiation de marché :

les intermédiaires financiers

(dont les banques) achètent des

titres aux agents à besoin de

financement sur les marchés et

émettent des titres qui sont

achetés par les agents à capacité

de financement pour récolter

leur épargne

Les agents à capacité

de financement

achètent directement

les titres aux agents à

besoin de financement

Les banques créent de la

monnaie en générant des

crédits aux agents à besoin

de financement (les crédits

font les dépôts)

Les agents économiques cherchent à

se désendetter et vendent leurs

actifs qu’ils ont acquis en s’endettant

Soudain choc : éléments déclencheurs

C.Vernet ECE2 ESH 2015-2016 N.Danglade

Document 4 : évolution de l’endettement des ménages aux Etats-Unis

source : Natixis

Document 5 : le cycle du crédit permet d’expliquer pourquoi l’investissement peut

progresser alors mêmes que les taux d’intérêt augmentent

L’exemple du cycle du crédit 1993-2001

C.Vernet ECE2 ESH 2015-2016 N.Danglade

Sujet 2 : Peyraverney Emilie

Le cycle du crédit et le paradoxe de la tranquillité

Démonstration

L’investissement est un pari sur l’avenir qui s’appuie sur des anticipations ;

Ces anticipations peuvent être optimistes ;

Durant cette phase les agents économiques ont un accès plus facile au crédit, notamment ceux qui

habituellement en sont privés (exemple les NINJA) ;

Lorsque les conditions changent (hausse des taux par exemple) ces agents les plus fragiles sont les

premiers touchés ;

La hausse des défaillances amplifie la crise ;

C’est donc durant la phase « optimiste » que les conditions de la future crise se mettent en place : c’est

le paradoxe de la tranquillité ;

Document 1 : l’investissement est un pari sur l’avenir (il dépend moins du taux d’intérêt réel

que des croyances des individus dans l’avenir)

Point de départ : les individus

font des choix qui engagent

l’avenir dans un univers

incertain

Entreprises : un investissement

est un pari sur l’avenir

Ménages : un emprunt doit être

remboursé

Les croyances dans l’avenir

jouent sur les décisions des

agents : les agents à besoin

de financement mais aussi les

agents à capacité de

financement

L’économie est une économie

monétaire de production

Le financement précède

l’activité

Rôle central des intermédiaires

financiers dans l’activité

(Banques)

C.Vernet ECE2 ESH 2015-2016 N.Danglade

Document 2 : l’investissement est corrélé au cycle du crédit

Les agents économiques sont

optimistes

Entreprises et ménages

s’endettent

Banques financent

Les financements sont faciles à

obtenir

(prophétie auto-réalisatrice)

L’activité économique se

retourne

Les banques doutent de la qualité

des emprunteurs et ferment le

crédit

L’activité se réduit encore

Les AE les moins solides

financent leurs projets

Soudain choc : hausse des taux,

baisse rentabilité, baisse des

exportations, faillites …

Les AE voient leurs revenus

stagner ou baisser tandis que

leur dette ne baisse pas : le ratio

d’endettement augmente

Ils cherchent à se désendetter:

en vendant à perte leurs actifs ou

en augmentant leur épargne =

L’activité se réduit encore

Document 4 : un élément important du cycle de crédit est le paradoxe de la tranquillité

(Hyman Minsky)

Durant la phase d’optimisme (tranquillité), les AE s’endettent et c’est cet endettement qui est un

facteur de déclenchement (première défaillance des emprunteurs les « moins bons »).

Par exemple, durant le cycle financier qui va amener à la crise des subprimes, durant la phase

optimiste les prêts aux agents économiques les plus fragiles progressent (2002-2006)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

1

/

41

100%