Séance 1,2 : CR et bilan, principes de base de...

COHEN Laurence - AM Bocquet-Yven

Licence 1 - TD – COMPTABILITÉ 2010 - 2011

COMPTABILITÉ GENERALE 1

- TD2 -

Séance 1,2 : CR et bilan, principes de base de la CG

Société CARPE

Balance de Carpe au 01/01/N :

Comptes

Soldes

D

C

101

Capital

260 000

215

Matériel

70 600

37

Stocks

21 000

401.1

Fournisseur - Grenier

5 800

401.2

Fournisseur - Verdier

6 500

401.3

Fournisseur - Tanche

11 250

411.1

Client - Blanchard

3 400

512

Banque

153 700

53

Caisse

34 850

283 550

283 550

1. Établir le Bilan au 01/01/N.

Balance de Carpe au 20/01/N :

Comptes

Totaux

Soldes

D

C

D

C

101

Capital

260 000

260 000

215

Matériel

72 700

72 700

37

Stocks

21 000

21 000

401.1

Fournisseur - Grenier

5 800

5 800

401.2

Fournisseur - Verdier

3 000

6 500

3 500

401.3

Fournisseur - Tanche

11 250

11 250

411.1

Client - Blanchard

3 400

3 400

512

Banque

153 700

5 100

148 600

53

Caisse

34 850

850

34 000

601

Achat de MP

850

850

289 500

289 500

280 550

280 550

2. Que s'est-il passé depuis le 01/01 ?

Carpe réalise par la suite les opérations suivantes :

- 28/01 : vente de marchandises réglées en espèces : 2 700

- 02/02 : achat de MP à crédit au fournisseur Grenier : 3 300

- 15/02 : achat d'une machine réglée par chèque : 3 600

3. Enregistrer ces écritures dans les comptes en T.

4. Établir le CR et le bilan au 28/02.

COHEN Laurence - AM Bocquet-Yven

Licence 1 - TD – COMPTABILITÉ 2010 - 2011

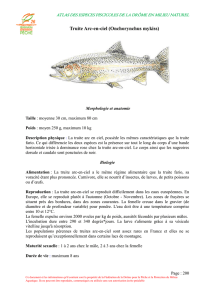

Société Truite

Les soldes des comptes de l'entreprise Truite sont les suivants au 01/01/N (en €) :

Comptes

Soldes

D

C

101

Capital

110 000

16

Emprunt

50 000

215

Matériel

66 000

401

Fournisseurs

5 500

411

Clients

5 750

512

Banque

48 950

53

Caisse

44 800

165 500

165 500

1. Établir le bilan au 01/01/N

Au cours de l'année, l’entreprise réalise les opérations suivantes :

- 25/03 : Achat de marchandises à crédit (14 000 €)

- 04/06 : Truite règle au fournisseur l'achat de marchandises du 25/03

- 24/08 : Vente de marchandises à crédit (17 000 €)

- 27/10 : Frais de publicité réglés par chèque (2 600 €)

2. Enregistrer ces écritures dans les comptes en T de Truite.

3. Présenter l'ensemble des comptes en T de Truite au 31/12/N. Leur solde est-il

débiteur ou Créditeur?

4. Établir le compte de résultat et le bilan de Truite au 31/12/N.

5. Que se passe-t-il, d'un point de vue comptable, au 01/01/N+1 ?

Au cours de Janvier N+1 :

- 03/01 : Truite achète un ordinateur pour 3 000 € (réglés par chèque)

- 06/01 : La vente du 24/08 est réglée par chèque par le client concerné

- 15/01 : Truite vend des marchandises pour 15 000 € à crédit

- 23/01 : Truite règle en espèces une facture d'électricité de 3 500 €

6. Enregistrer ces écritures au journal de Truite.

7. Construire le CR et le bilan au 31/01/N+1.

Pour cela, il peut être utile de remplir au préalable le grand livre des comptes de Truite au

31/01/N+1 (schéma vierge en annexe).

COHEN Laurence - AM Bocquet-Yven

Licence 1 - TD – COMPTABILITÉ 2010 - 2011

Schéma de grand livre des comptes de Truite (travail préparatoire au CR et Bilan du 31/01/N+1)

Comptes

Totaux

Soldes

D

C

D

C

101

Capital

106

Réserves

16

Emprunts

215

Matériel

2183

Matériel de bureau

401

Fournisseurs

411

Clients

512

Banque

53

Caisse

606

Achats non stockés

707

Vente marchandises

ACTIF

MONTANT

PASSIF

MONTANT

ACTIF IMMOBILISE

CAPITAUX PROPRES

Immos corporelles

Capital

TOTAL - Actif immobilisé

TOTAL - Capitaux propres

ACTIF CIRCULANT

DETTES

Stocks

Emprunts

Créances Clients

Fournisseurs

TOTAL - Actif circulant

TOTAL - Passif circulant

Banque

Caisse

TOTAL - Trésorerie

TOTAL

TOTAL

1

/

3

100%