Rapport du s nateur Alain Vasselle sur l'Assurance maladie

- 1 -

N° 358

SÉNAT

SESSION ORDINAIRE DE 2002-2003

Annexe au procès-verbal de la séance du 18 juin 2003

RAPPORT D'INFORMATION

FAIT

au nom de la commission des Affaires sociales (1) sur les perspectives de

l’assurance maladie,

Par M. Alain VASSELLE,

Sénateur.

(1) Cette commission est composée de : M. Nicolas About, président ; MM. Alain Gournac, Louis Souvet,

Gilbert Chabroux, Jean-Louis Lorrain, Roland Muzeau, Georges Mouly, vice-présidents ; M. Paul Blanc, Mmes Annick

Bocandé, Claire-Lise Campion, M. Jean-Marc Juilhard, secrétaires ; MM. Henri d’Attilio, Gilbert Barbier, Joël Billard,

Mme Brigitte Bout, MM. Jean-Pierre Cantegrit, Bernard Cazeau, Jean Chérioux, Mme Michelle Demessine, M. Gérard

Dériot, Mme Sylvie Desmarescaux, MM. Claude Domeizel, Michel Esneu, Jean-Claude Étienne, Guy Fischer, Jean-

Pierre Fourcade, Serge Franchis, André Geoffroy, Francis Giraud, Jean-Pierre Godefroy, Mme Françoise Henneron,

MM. Yves Krattinger, Philippe Labeyrie, Roger Lagorsse, André Lardeux, Dominique Larifla, Dominique Leclerc,

Marcel Lesbros, Mmes Valérie Létard, Nelly Olin, Anne-Marie Payet, M. André Pourny, Mme Gisèle Printz, MM. Henri

de Raincourt, Gérard Roujas, Mmes Janine Rozier, Michèle San Vicente, MM. Bernard Seillier, André Vantomme,

Alain Vasselle, Paul Vergès, André Vézinhet.

Sécurité sociale.

- 2 -

AVANT-PROPOS ................................................................................................................................................. 4

CHAPITRE PREMIER - ASSURANCE MALADIE : UNE RÉFLEXION DANS

L’URGENCE.......................................................................................................................................................... 6

A. UN PASSIF INQUIÉTANT............................................................................................................................ 6

1. La situation alarmante des comptes de l’assurance maladie............................................................. 6

a) La confirmation d’une fragilité extrême............................................................................................. 7

b) Un effet de ciseaux prononcé................................................................................................................ 8

2. Des perspectives d’évolution potentiellement explosives.................................................................... 9

a) Un déséquilibre structurel...................................................................................................................... 9

b) Un statu quo impossible ......................................................................................................................... 10

B. LES CHANTIERS NÉCESSAIRES.............................................................................................................. 12

1. Le contexte nouveau...................................................................................................................................... 13

a) Le retour de la confiance ........................................................................................................................ 13

b) Les limites du processus......................................................................................................................... 14

2. Une large réflexion préalable à la réforme............................................................................................ 17

a) La multiplication des expertises ........................................................................................................... 17

b) Trois chantiers majeurs........................................................................................................................... 18

CHAPITRE II - RAPPORT RUELLAN : UN STATU QUO PARTAGÉ......................................... 21

A. LES LIMITES DE L’EXERCICE................................................................................................................. 21

1. Une ambition limitée..................................................................................................................................... 21

a) L’étape d’un processus............................................................................................................................ 22

b) Les aléas de la démarche........................................................................................................................ 22

2. Le plus petit dénominateur commun......................................................................................................... 24

a) La critique de la situation actuelle : un état d’esprit plus qu’un état des lieux......................... 24

b) L’assurance maladie « malade de l’Etat » : un diagnostic contesté............................................ 25

B. UN DISCOURS RÔDÉ.................................................................................................................................... 26

1. Quelques vérités peu contestables............................................................................................................. 26

a) La spécificité de l’assurance maladie .................................................................................................. 26

b) La prise en compte des objectifs de santé publique........................................................................ 27

c) La clarification nécessaire des responsabilités ................................................................................. 28

2. Une propension au statu quo...................................................................................................................... 29

a) L’affirmation forte du paritarisme ....................................................................................................... 29

b) Des questions écartées ............................................................................................................................ 31

CHAPITRE III - RAPPORT COULOMB : LA POURSUITE DE L’IDÉAL................................. 34

A. UN PROJET « CLÉ EN MAIN ».................................................................................................................. 34

1. Une démarche méthodique.......................................................................................................................... 35

a) L’élaboration d’un vocabulaire commun et rénové......................................................................... 35

b) Le choix d’une méthode par élimination successive....................................................................... 37

2. Le bon usage de la boîte à outils dans la construction de l’ONDAM.............................................. 39

a) L’inventaire des outils ............................................................................................................................. 39

b) Assembler les pièces constitutives de l’ONDAM médicalisé....................................................... 41

B. DES ARTICULATIONS DÉLICATES ....................................................................................................... 43

1. Préciser le rôle de la représentation nationale ..................................................................................... 44

2. Préciser la logique de l’opposabilité ....................................................................................................... 46

- 3 -

CHAPITRE IV - RAPPORT CHADELAT : UNE CONSTRUCTION

PERSONNELLE.................................................................................................................................................... 49

A. UNE PROPOSITION ORIGINALE DE CORÉGULA TION................................................................. 49

1. Un double constat largement partagé...................................................................................................... 50

a) La nécessité des couvertures complémentaires................................................................................. 50

b) Une répartition des rôles aléatoire ....................................................................................................... 51

2. Une construction originale : la couverture maladie généralisée...................................................... 53

a) Les principes.............................................................................................................................................. 53

b) Les implications........................................................................................................................................ 55

c) Le « gage »................................................................................................................................................. 57

B. LES LIMITES D’UNE CONSTRUCTION COMPLEXE....................................................................... 57

1. Un tir croisé de réserves.............................................................................................................................. 57

a) Autour du grief de privatisation............................................................................................................ 58

b) Autour du grief d’étatisation ................................................................................................................. 58

2. Une interrogation peut-être naïve............................................................................................................. 60

a) Le « roi est nu »........................................................................................................................................ 60

b) Une « question pertinente »................................................................................................................... 62

c) L’emplâtre sur une jambe de bois ........................................................................................................ 63

3. Ne pas jeter le bébé avec l’eau du bain................................................................................................... 64

a) Une aide financière à la couverture maladie complémentaire ...................................................... 64

b) Une articulation « intelligente » entre régimes obligatoires et complémentaires.................... 66

CONCLUSION....................................................................................................................................................... 69

TRAVAUX DE LA COMMISSION............................................................................................................... 72

ANNEXE - COMPTE RENDU INTÉGRAL DES AUDITIONS PUBLIQUES .............................. 82

• Audition de M. Jean-Marie SPAETH, président du conseil d’administration de la

Caisse nationale d’assurance maladie des travailleurs salariés (CNAMTS) (7 mai

2003)............................................................................................................................................................. 84

• Audition de M. Jean-François CHADELAT Auteur du rapport sur « La répartition

des interventions entre les assurances maladies obligatoires et complémentaires en

matière de dépenses de santé », présenté au nom du groupe de travail constitué au

sein de la Commission des comptes de la sécurité sociale (7 mai 2003)................................... 97

• Audition de M. Alain COULOMB, Auteur du rapport sur « La médicalisation de

l’ONDAM » présenté au nom du groupe de travail constitué au sein de la

Commission des comptes de la sécurité sociale (7 mai 2003) .....................................................108

• Mme Rolande RUELLAN, Auteur du rapport sur « les relations entre l’Etat et

l’assurance maladie » présenté au nom du groupe de travail constitué au sein de la

Commission des comptes de la Sécurité sociale (13 mai 2003) ..................................................115

• M. André RENAUDIN, Délégué général de la Fédération française des sociétés

d’assurance (FFSA) (13 mai 2003).....................................................................................................124

• Table ronde Docteur Dinorino CABRERA, Président du syndicat des médecins

libéraux (SML), Docteur Jean-Gabriel BRUN, Vice-président d’Alliance, Docteur

Michel CHASSANG, Président de la Confédération des syndicats des médecins de

France (CSMF) Docteur Jean-Claude REGI, Président de la Fédération des

médecins de France (FMF) (14 mai 2003)........................................................................................130

• Audition de M. Jacques VLEMINCKX Secrétaire général du Centre national des

professions de santé (CNPS) (14 mai 2003).....................................................................................148

• Audition de M. Etienne CANIARD Administrateur de la Fédération nationale de la

Mutualité française (FNMF), chargé de la santé et de la sécurité sociale

(14 mai 2003).............................................................................................................................................152

- 4 -

AVANT-PROPOS

Réforme de la sécurité sociale, gouvernance de l’assurance maladie,

clarification des flux financiers entre le budget et les finances sociales,

définition d’une véritable politique de santé publique, un nombre considérable

de chantiers ont été ouverts ou annoncés à l’occasion de l’examen du projet de

loi de financement de la sécurité sociale à l’automne dernier.

Depuis lors, les trois groupes de travail constitués au sein de la

commission des comptes de la sécurité sociale ont remis leur rapport à

M. Jean-François Mattei, ministre de la santé, de la famille et de la sécurité

sociale : sur la clarification des relations entre l’Etat et l’assurance maladie

(rapport de Mme Rolande Ruellan), sur la « médicalisation » de l’Objectif

national des dépenses d’assurance maladie - ONDAM (rapport de M. Alain

Coulomb) et sur la répartition des interventions entre les assurances maladie

obligatoires et complémentaires en matière de dépenses de santé (rapport de

M. Jean-François Chadelat).

Le projet de loi sur la santé publique a été déposé à l’Assemblée

nationale le 21 mai 2003. Le groupe de travail sur la clarification des relations

financières entre l’Etat et la sécurité sociale où siègent les présidents,

rapporteurs généraux et rapporteurs sur les équilibres financiers des

commissions des Finances et des Affaires sociales des deux assemblées

devrait achever ses travaux en juillet.

Ce foisonnement de réflexions et de propositions sur ces questions

décisives pour l’avenir de notre protection sociale s’inscrit, de surcroît, dans

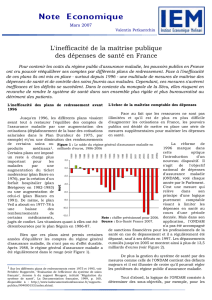

un contexte plus que préoccupant : l’extrême fragilité des comptes de

l’assurance maladie, que votre commission avait soulignée en octobre 2001, se

confirme, et au-delà, comme en témoignent les dernières prévisions de la

commission des comptes de la sécurité sociale.

C’est à un défi d’une ampleur financière comparable à celle des

retraites qu’est désormais confronté l’ensemble des acteurs de notre système

de santé et d’assurance maladie.

C’est un défi de surcroît aux échéances financières plus immédiates et

dont l’équation est, à bien des égards, plus complexe à résoudre tant les

- 5 -

variables sont nombreuses, ont trait au comportement tant des professionnels

que des assurés et touchent le bien le plus précieux : la santé.

Le présent rapport s’inscrit dans les perspectives ouvertes par le

ministre, marquées par un ensemble de rendez-vous législatifs proches : loi sur

la santé publique, loi de financement de la sécurité sociale pour 2004, loi sur

la gouvernance.

Il ne comporte pas - chacun s’en sera douté - un plan pour l’assurance

maladie.

En revanche, s’appuyant sur les auditions très riches auxquelles votre

commission a procédé les 7, 13 et 14 mai dernier1, il s’efforce de présenter un

état aujourd’hui des perspectives de l’assurance maladie.

Il se veut, ce faisant, un élément de la nécessaire pédagogie qui devra

entourer toute évolution de notre système d’assurance maladie.

Devant votre commission, M. Jean-François Chadelat observait avec

justesse qu’autant près de 15 ans de pédagogie avait précédé la réforme des

retraites - avec les limites de l’exercice que l’on constate aujourd’hui - autant

nous en étions « aux premiers balbutiements pour l’assurance maladie ».

1 Cf. compte rendu des auditions annexé au présent rapport.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

1

/

158

100%