Un assouplissement monétaire mondial (deuxième trimestre)

Stratégies boursières des

portefeuilles de FNB BMO

En monnaie locale

en dollars CA

0 %

2 %

4 %

6 %

8 %

10 %

12 %

14 %

16 %

18 %

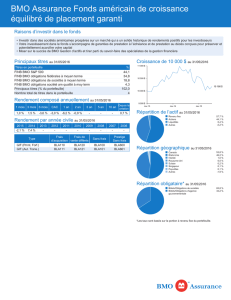

MSCI Monde S&P 500 S&P/TSX MSCI Europe MSCI Asie-

Pacifique MSCI ME MSCI EAEO

0 %

5 %

10 %

15 %

20 %

25 %

30 %

35 %

40 %

0 0,25 0,5 0,75 1 1,25 1,5 1,75 2

Probabilité implicite

Taux à un jour d’ici la réunion du FOMC en déc. 2015

Aujourd’hui

Il y a 6 mois

Dans ce numéro, nous résumons nos stratégies et tactiques de positionnement de portefeuille pour le

deuxième trimestre à l’aide de divers fonds négociables en bourse BMO. Nos principaux changements

de nature stratégique sont indiqués tout au long du rapport ainsi que dans nos perspectives

trimestrielles qui se trouvent en page 6.

• La probabilité implicite de voir la Réserve fédérale américaine (la Fed) relever son taux du financement à un jour

à 0,75 % d’ici la réunion du comité FOMC qui se tiendra en décembre a baissé très légèrement dans les six derniers

mois. Parcontre,laprobabilitédevoirletauxàunjourmonterà0,50%d’icilamêmedateaaugmentésensiblement.

(GraphiqueA)Voilàquiestconformeànosprévisionsdebase,carnouspensonsquelaFednerelèverapassontaux

deplusde0,25%;ellepourraitmêmedécréterdeshaussesgraduellesd’unhuitièmedepointdepourcentagepoury

arriver.Toutefois,silaconjonctureéconomiquemondialecontinuedesedétériorer,laFednedevraitpasbougeren

2015quandbienmêmesapropreéconomiecontinueraitdemontrerdessignesd’embellie.

• Soucieuses de contrer le prix moins élevé du pétrole, les tensions déflationnistes et une croissance économique

atone, plus de 20 banques centrales ont abaissé leur taux directeur depuis le début de l’année, tant et si bien que

la courbe des taux de la plupart des obligations souveraines continuera de s’aplatir. Aussi,uncertainnombre

demonnaiesont-ellesperdupassablementdevaleurparrapportaudollaraméricain,laFedétantlaseulebanque

centraleimportanteàpouvoirreleverlestaux.Commel’embelliedel’économieaméricainesepoursuit,lebilletvert

resterasansdouterobustesurl’horizonàlongterme.Parcontre,danslecourtterme,l’indice du dollar américain

sembletechniquementsurévalué,lebilletverts’étantdéjàappréciéde9,5%depuisledébutdel’année.Lemarchéa

déjàanticipéunemajorationdetauxplusprobabledelapartdelaRéservefédérale,desortequeledollaraméricain

pourraitfaiblirdanslecourttermesijamaislaFeddécidaitd’attendrejusqu’en2016pourreleversontauxàunjour.

• La baisse du prix du pétrole s’explique par la surabondance de l’offre, puisque l’OPEP (Organisation des pays

exportateurs de pétrole) refuse de freiner sa production.Lenombredepuitssuittoujoursunetendancebaissière

auxÉtats-Unisàcausedeladiminutiondesmarges,phénomènequiacontribuéàstabiliserleprixdupétrole.Leprix

duBrentetceluiduWestTexasIntermediate(WTI)semblentavoirtrouvéleurplancherenjanvieretsuiventune

tendancehaussièredepuis,malgrélecumuldel’offreauxÉtats-Unis.Nousneprévoyonspasdefortehaussedurantle

trimestrequivient,cependant,puisquelaprochaineréuniondel’OPEPsetiendradébutjuinetquelespaysmembres

déciderontsansdoutedemaintenirlaproductionauxniveauxactuels.Justement,auxniveauxactuelsdel’offre,la

demandenesufttoutsimplementpasàfairegrimperleprixbeaucoupplushaut.

• Le prix peu élevé de l’or noir continuera de peser sur l’économie canadienne. L’impactimmédiatseferasentirsur

lesecteurdel’énergie;toutefois,plusleprixdupétroleresterabas,plusonrisquedevoirl’ensembledel’économie

ensubirlescontrecoups.Commel’endettementdesménagesauCanadaatteintdéjàdessommetshistoriques,le

consommateurcanadienpourraithésiteràgreverdavantagesonbilanpersonnel.Voilàquidevraitnuireauxdépenses

deconsommationdiscrétionnaireset,donc,auxsecteurspluscycliquesdel’économie.Parvoiedeconséquence,les

titresmoinsvolatilsauCanadadevraientcontinueràmieuxfaire.

• Devant l’incertitude accrue qui guette l’économie canadienne, l’investisseur canadien aurait sans doute

avantage à diversifier son portefeuille avec des titres internationaux et américains.Àl’heureoùla

valorisationdesactionsaméricainesdevientexcessive,nouscessonsdesurpondérercemarchéetpassonsau

pointneutre.Nousdevenonsplusoptimistesàl’endroitdesactionsinternationalesetcontinuonsd’augmenter

lapartvouéeauxsociétésinternationalesquiversentdesdividendes.Danslesdernierstrimestres,nous

avonsdiminuénotreprésenceauCanadaetauxÉtats-Unisenfaveurdesociétésinternationalesquiversent

desdividendesetd’actionseuropéennesdemeilleurequalité.Depuisledébutdel’année,lesactions

internationalesontmieuxfait,lapartdulionpourlerendementtotalrevenantàl’Europe(graphiqueB).

Un assouplissement

monétaire mondial

Graphique A : Probabilité implicite du taux à un jour de la Fed

Source : BMO Gestion d’actifs inc., Bloomberg Source : BMO Gestion d’actifs inc., Bloomberg

Sauf indication contraire, tous les cours

et les rendements indiqués sont les

cours et les rendements à la clôture des

marchés le 15 avril 2015.

Dans ce numéro :

Événements récents ..................1

Points à surveiller ...................... 2

Changements apportés à la

stratégie de portefeuille ..........3

Statistiques et positions

de portefeuille ..........................4

Caractéristiques du portefeuille ..5

Bons points, mauvais points

et points menaçants .................6

Alfred Lee, CFA, CMT, GSPD

Vice-président, FNB BMO

Gestionnaire de portefeuille et stratège

en placement

BMO Gestion d’actifs inc.

alfred.lee@bmo.com

Graphique B : Comparaison entre les diverses régions

(rendement total en cumul annuel)

FONDS NÉGOCIABLES EN BOURSE BMO

Deuxième trimestre de 2015

2

Stratégies boursières des portefeuilles de FNB BMO – Deuxième trimestre de 2015

1

1,05

1,1

1,15

1,2

1,25

1,3 $ US/$ CA

0

50

100

Juin 2013

Juil. 2013

Août 2013

Sept. 2013

Oct. 2013

Nov. 2013

Déc. 2013

Janv. 2014

Févr. 2014

Mars 2014

Avril2014

Mai 2014

Juin 2014

Juil. 2014

Août 2014

Sept. 2014

Oct. 2014

Nov. 2014

Déc. 2014

Janv. 2015

Févr. 2015

Mars 2015

Ind. de la vigueur relative (14 j.) à la clôture

Avril 2014

Mai 2014

Juin 2014

Juil. 2014

Août 2014

Sept. 2014

Oct. 2014

Nov. 2014

Déc. 2014

Janv. 2015

Févr. 2015

Mars 2015

Avril 2015

40 $

50 $

60 $

70 $

80 $

90 $

100 $

110 $

120 $

Prix ($ US le baril)

West Texas Intermediate (WTI)

Brent

80

90

100

110

120

130

140

150

160

Avril 2009

Août 2009

Déc. 2009

Avril 2010

Août 2010

Déc. 2010

Avril 2011

Août 2011

Déc. 2011

Avril 2012

Août 2012

Déc. 2012

Avril 2013

Août 2013

Déc. 2013

Avril 2014

Août 2014

Déc. 2014

Avril 2015

Prime ou escompte des actions A-H

Points à surveiller

Leprixtrèsfaibledupétroleestunproblèmequiestliéàl’offre,carl’OPEP

refusedesabrersaproduction.Ànotreavis,cedéséquilibreprendraun

certaintempsàserésorber.Leprixdupétrolenedevraitpasrevenirdesitôt

auxniveauxde2014,parcequ’ilyaaujourd’huisurabondancedel’offreaux

États-Unisetquelesstocksatteignentdessommetsjamaisatteintsdepuisprès

d’unsiècle.LesprixduBrentetduWTIontbaissérespectivementde48,7%

et50,3%parrapportàleursommetde2014;toutefois,lesprixsemblentavoir

trouvéleurplancheretsenégocientessentiellementdansunemincefourchette

depuisjanvier.Commelesprixrestenttrèsfaibles,lesmargesbénéciaires

vontrétréciretpoussernaturellementcertainsproducteursnord-américainsà

ralentirleursactivitésd’exploitation,cequi,tôtoutard,diminueral’offreaux

États-Unis.

Recommandation : Auderniertrimestrede2014,nousavionsajoutéle

FINB BMO équipondéré S&P/TSX pétrole et gaz (ZEO)ànotrestratégie

deportefeuilleàtitredepositiontactiqueàhauteurdeseulement3,0%dela

stratégiedeportefeuille.Depuislors,leZEOarapporté14,0%enrendement

total.Mêmesinousnecroyonspasqueleprixdupétroleparviennemême

àsehisserà85$USlebarilcetteannée,legrosdel’humeurmaussadedes

investisseursadéjàétéprisencompte.LeZEOauntauxderendementde3,9

%,etleniveaudeconanceaccrupourraitluidonneruncoupdepouceauplan

technique.

Unpeucommel’ensembledesanalystesdumarché,nouspensonsquelaFed

resserreral’étaumonétaireaufuretàmesurequel’annéeavancera.Cependant,

commelaprobabilitéimplicitedevoirlaFedhissersontauxàunjourà75

pbd’icijanvier2016sesitueà19,2%àl’heureactuelle,nouspensonsqueles

prévisionsdumarchévontbeaucouptroploin.Nousestimonsplutôtquela

Fedferapreuvedepatiencedanslamajorationdesontauxàunjouretqu’elle

pourraitlefaireàcoupsde1/8edepoint,etnonàcoupsd’unquartdepoint

commeellelefaitd’habitude,tantetsibienquesontauxàunjourserasans

douteinférieurà75pbenjanvierprochain.Siunehaussedetauxsurvenaitàla

nde2015,undeuxièmetourdevissuivraitsansdoutebeaucoupplustard,car

laFeddeviendraitvraisemblablementattentiste.Nousavonsbeaupenserquele

dollaraméricainresteravigoureuxsurl’horizonàlongterme,sonmouvement

récentdonneplutôtàpenserqu’ilesttechniquementsurévaluéàl’heure

actuelle,enparticulierparrapportauhuard.

Recommandation : UnbonduTrésorcanadienà1anquisenégocieraità59,7

pbindiqueraitqu’unedeuxièmemajorationdetauxdécrétéeparlaBanquedu

Canada(BdC)estdéjàanticipéeparlemarché.Certainsparticipantsaumarché

s’attendentaussiàunetroisièmebaissequiramèneraitletauxàunjourà0,25%

d’icilandel’année.UnpeucommeauxÉtats-Unis,oùlemarchésemontretrop

audacieuxdanssesprévisionsd’unresserrementdelapolitiquemonétaire,le

marchécanadiens’avanceunpeutroplorsqu’ilprévoitunassouplissementdela

partdelaBdC.Enconséquence,nouspensonsqueledollarcanadiengagneradu

terraindanslecourttermeetquelebilletvertcontinuerades’affermirsurlelong

terme.Lesinvestisseursquiprivilégientlecourttermepourraientenvisagerles

FNBcouvertscontrelerisquedechangelorsqu’ilscherchentàplacerleurargent

auxÉtats-Unis,alorsquelesinvestisseursquiprivilégientlelongtermedevraient

opterencorepourl’absencedecouverturedechange.

Source : BMO Gestion d’actifs inc., Bloomberg

LaBoursedeHongKongsertdeported’entréeaumarchéboursierchinois

ducontinent,unmarchéengrandepartieferméauxinvestisseursétrangers.

LeprogrammeShanghai-HongKongStockConnectestunevoied’accès

transfrontalièrepourlesplacements;ilaccordeauxinvestisseursdeHongKong

unquotaquotidienquileurpermetd’investirsurlecontinent,etvice-versa.

Le8avril,levolumedesopérationsdeplacementenprovenancedeChine

continentalepourl’achatd’actionsàlaBoursedeHongKongaatteint,pourla

premièrefois,sonquotaquotidienmaximal.L’explicationtientaufaitqueles

investisseursvoulaientacheterdes«actionsH»cotéesàlaBoursedeHong

Kong;celles-cis’échangentactuellementaurabaisparrapportauxactions

équivalentesquisenégocientsurlecontinent,soitles«actionsA».

Recommandation : PuisquelerabaisglobalrestantsurlesactionsHparrapport

auxactionsAdemeurepassablementprononcé,lemouvementhaussierdes

actionscotéesàlaBoursedeHongKongpourraitsemaintenir.Lescerticats

américainsd’actionsétrangères(«ADR»)dessociétéschinoisesontdes

fondamentauxquitendentàêtrelesmêmesqueceuxdesactionsH.LeFNB

BMO actions chinoises (ZCH)investitdansdesADRchinoisetpourraitêtre

unesolutionpourlesinvestisseursdésireuxd’acheterdesactionscotéesàHong

KongouenChine.LepoidsplusfaibledessociétésnancièresdansleZCHpeut

aussicontribueràatténuerl’investissementindirectdansunmarchéimmobilier

chinoisendifculté.

Source : BMO Gestion d’actifs inc., Bloomberg

Source : BMO Gestion d’actifs inc., Bloomberg (l’indice de la vigueur relative - 14 jours – à la clôture est un indicateur technique de

momentum qu’on utilise pour déterminer les seuils de titres surachetés et de titres survendus).

3

Stratégies boursières des portefeuilles de FNB BMO – Deuxième trimestre de 2015

Changements apportés à la stratégie de portefeuille

Répartition de l’actif :

• Notrerépartitiondel’actifdemeureraessentiellementlamêmecetrimestre.

Commenousl’avonssoulignédansnotredernierrapport,nouscroyons

quedebellesoccasionsseprésenterontdufaitdespolitiquesmonétaires

divergentesdesgrandesbanquescentrales.Nouspensonsdonc,dans

l’intervalle,pouvoirtrouverdemeilleuresoccasionsdeplacementdansles

diversescatégoriesd’actifetdéterminerlemeilleurmoyend’yassurerune

présence.Lapartaccruequenousavonsconsacréeauxactionsautresque

nord-américainesauderniertrimestreaencoreboniélameilleuretenue

denotrestratégiedeportefeuilleparrapportàlaréférence.Aucoursdu

présenttrimestre,nouscontinuonsdeprivilégierlesajustementsapportésà

notrestratégiedeportefeuilleàl’intérieurdesdiversescatégoriesd’actif.

Titres à revenu fixe :

• Dansnotrerapportduderniertrimestre,nousavonssoulignéquelaBdC

décréteraitunebaissedetauxseulementaprèsqu’unefaiblessepersistante

duprixdupétroleauraitfaitbaisserleproduitintérieurbrut(PIB)du

Canada.Àl’époque,nouspensionsquelaBdCn’interviendraitpaset

opteraitpourlapatienceavantd’intervenirsurletauxàunjour.Aussi,

avons-nousdécidédenepasallongerladurationdenosplacementsen

obligationscanadiennes.Toutefois,ayantprislemarchéparsurprise,la

BdCaréduitde0,25%sontauxdunancementàunjouràl’issuedesa

réuniondejanvier.Danslepassé,labanquecentraled’unpaysdéveloppéa

trèsrarementoptépourunchangementdedirectionaprèsavoiraugmenté

oudiminuésontauxàunjour.Parconséquent,voulantproterd’untauxde

rendementcourantplusélevé,nousvendonsnotrepositionde9,0%dans

leFINB BMO obligations de sociétés à court terme (ZCS)etredéployons

leproduitdelaventedansleFINB BMO obligations de sociétés à moyen

terme (ZCM).

• Deplus,noussupprimonsnotrepositionde3,0%dansleFNB BMO

obligations à très court terme (ZST),carlerelèvementappréhendédes

tauxd’intérêtauCanadaestdevenumoinspréoccupantsurl’horizonà

courtetàmoyenterme.Mêmesinousvoyonstoujoursd’unbonœilce

FNB,comptetenudesacourtedurationetdesontauxderendementplus

élevé,nousenvisageonsdelibérerdescapitauxpourlesredéployersurles

marchésboursiersinternationaux.

Actions :

• Aucoursdesquatredernièresannées,nousavonsrecommandéde

surpondérerlesactionsaméricaines,dufaitdel’embelliedel’économie,

desvalorisationsattrayantesetdelapolitiquemonétaireexpansionniste

delaRéservefédérale.Dansl’absolu,nousfavorisonstoujourslesactions

américaines;cependant,lesparamètresd’évaluation,commeleratio

cours-bénéce(C/B),sontmaintenantplusélevésquelesmoyennes

historiques.Bienquel’économieaméricainecontinuedes’affermir,nous

pensonsquelapolitiquemonétaireenviendragraduellementàsedurcir,

cequipourraitnuireaumarchéboursierdecepays.Larobustessedubillet

vertpourraitaussipermettreauxentreprisesaméricainesdefairedes

acquisitionsàl’étranger,cequiviendraitlimiterlepotentieldeplus-value

desactionsdanslecourtterme.Àl’heureoùlesmarchésinternationaux

recèlent,selonnous,demeilleuresoccasions,nouscherchonsàaugmenter

graduellementlapartdévolueauxactionsautresquenord-américaines.

Puisquelesdividendessontsouventplusvulnérablesfaceàunehausse

destauxd’intérêt,nouséliminonsnotrepositionde11,0%dansleFNB

BMO américain de dividendes (ZDY).NosperspectivespourceFNB

demeurentfavorables,enparticulierparceque,d’aprèsnous,lestaux

d’intérêtresterontbasauxÉtats-Unismalgréd’éventuelleshaussesde

taux.Nousvoyonscependantdemeilleuresoccasionsducôtédessociétés

internationalesquiversentdesdividendes.

• Nousn’endemeuronspasmoinsoptimistesàl’endroitdel’économie

américainedansl’absolu;parconséquent,nousredéployons4,0%del’actif

dansleFNB BMO d’actions américaines à faible volatilité (ZLU)pour

relevernotrepoidsenactionsaméricaines.À18,5foislesbénéces,leratio

C/Bactueldel’indicecomposéS&P500représenteuneprimede12,6%par

rapportàsamoyennesurdixansetdonneàpenserquelesvalorisations

deviennentexcessives–àmoinsquelesbénécesn’augmententplus

rapidementquelescoursboursiers.D’autrepart,silesentreprises

américainessontàl’affûtd’acquisitions,leursdépensesplusélevées

pourraientminerleursbénéces,rendantainsidifcilel’expansiondes

multiples.NouspréféronsdoncleZLUcommeplacementdanslesactions

américaines;ceFNBnousassureraunemeilleureprotectionàlabaisse,

advenantunecorrectiondumarchéboursieraméricain.

• Aucoursdesdernierstrimestres,nousavonslentementachetédes

actionsautresquenord-américainesparlebiaisduFNB BMO actions

internationales de dividendes (ZDI)etduFINB BMO MSCI Europe

de haute qualité couvert en dollars canadiens (ZEQ).Deplusenplus,

lesactionsinternationalesnousparaissentattrayantespourplusieurs

raisons.D’abord,laconjoncturemacroéconomiquemontrelespremiers

signesd’uneamélioration.Ensuite,lesbénécesdessociétéspourraient

augmenterdavantageetsoutenirlerythmedeplus-valuedesactions.

Commenousl’avonssoulignéauderniertrimestre,lafaiblesseduprixdu

pétroletendàsetransformerenhaussedurevenudisponible,surtouten

Europe.Dernièreraisonetnonlamoindre,commelapolitiquemonétaire

demeureraexpansionniste,lemarchéboursiercontinuerad’êtreattrayant,

enparticulierlesactionsdessociétésquiversentdesdividendesplusélevés

lorsquelestauxd’intérêtsontbas.Nousaugmentonsdoncde5,0%notre

partdansleZDV.

Catégories d’actif non traditionnelles :

• Pourdiversierleportefeuille,nousajoutonsleFNB BMO obligations de

sociétés liées à des actions (ZEL)ànotrestratégiedeportefeuille.CeFNB

détientdesobligationsdesociétésdecourtetdemoyenterme;ilachète

aussidesoptionsand’obtenir,unefoiscelles-ciexercées,uneprésence

diversiéedanslesactionscanadiennes.Vusacomposition,ceFNBprocure

unpotentieldeplus-valuedesactionsetdemoins-valuedesobligations,

etsonprolrisque-rendementestsemblableàceluidesobligations

convertibles.Cependant,contrairementauxobligationsconvertiblesqui

tendentàêtremoinsliquidesparcequ’ellessontémisespardepetites

entreprises,leZELnedétientquedesobligationsliquides,émisespardes

sociétésdepremierordre.

Vente ou réduction Symbole

boursier (%) Achat ou ajout Symbole

boursier (%)

FINB BMO obligations de sociétés à court terme ZCS 9,0 % FINB BMO obligations de sociétés à moyen terme ZCM 9,0 %

FNB BMO obligations à très court terme ZST 3,0 % FNB BMO actions internationales de dividendes ZDI 5,0 %

FNB BMO américain de dividendes ZDY 11,0 % FNB BMO d’actions américaines à faible volatilité ZLU 4,0 %

FNB BMO obligations de sociétés liées à des actions ZEL 5,0 %

Total 23,0 % Total 23,0 %

4

Stratégies boursières des portefeuilles de FNB BMO – Deuxième trimestre de 2015

Symbole

boursier Nom du FNB Poste Cours RFG1Pondération

(%)

Volatilité

sur 90 jours Apport à la volatilité Rendement (%)* Réndement

/Volatilité

Titres à revenu xe

ZDB FINB BMO OBLIGATIONS À ESCOMPTE Obligations De base 16,23 $ 0,20 % 14,0 % 4,9 5,9 % 2,0 % 0,41

ZIC FINB BMO OBLIGATIONS DE SOCIÉTÉS AMÉRICAINES DE QUALITÉ À

MOYEN TERME Obligations Tactique 18,26 $ 0,25 % 10,0 % 10,7 9,1 % 3,2 % 0,30

ZCM FINB BMO OBLIGATIONS DE SOCIÉTÉS À MOYEN TERME Obligations Tactique 16,83 $ 0,12 % 9,0 % 5,3 4,0 % 3,4 % 0,64

Total des titres à revenu xe 33,0 % 19,0 %

Actions

ZLB FNB BMO D’ACTIONS CANADIENNES À FAIBLE VOLATILITÉ Actions De base 27,65 $ 0,35 % 8,5 % 10,6 7,6 % 2,0 % 0,19

ZDV FNB BMO CANADIEN DE DIVIDENDES Actions De base 17,56 $ 0,35 % 5,0 % 14,4 6,1 % 4,1 % 0,28

ZLU FNB BMO D’ACTIONS AMÉRICAINES À FAIBLE VOLATILITÉ Actions De base 25,70 $ 0,10 % 9,0 % 14,3 10,9 % 1,9 % 0,13

ZDI FNB BMO ACTIONS INTERNATIONALES DE DIVIDENDES Actions De base 22,00 $ 0,40 % 11,0 % 19,2 18,0 % 3,8 % 0,20

ZEQ FINB BMO MSCI EUROPE DE HAUTE QUALITÉ COUVERT EN DOLLARS

CANADIENS Actions Tactique 18,56 $ 0,40 % 7,0 % 14,8 8,8 % 1,9 % 0,13

ZWB FNB BMO OPTIONS D’ACHAT COUVERTES DE BANQUES CANADIENNES Actions Tactique 16,70 $ 0,65 % 3,0 % 15,0 3,8 % 5,3 % 0,35

ZEO FINB BMO ÉQUIPONDÉRÉ S&P/TSX PÉTROLE ET GAZ Actions Tactique 13,42 $ 0,55 % 3,0 % 31,9 8,1 % 3,1 % 0,10

ZWA FNB BMO VENTE D’OPTIONS D’ACHAT COUVERTES MOYENNE

INDUSTRIELLE DOW JONES COUVERT EN DOLLARS CANADIENS Actions Tactique 19,87 $ 0,65 % 3,0 % 13,7 3,5 % 4,7 % 0,34

ZBK FINB BMO ÉQUIPONDÉRÉ BANQUES AMÉRICAINES Actions Tactique 17,96 $ 0,35 % 4,0 % 21,8 7,4 % 1,3 % 0,06

Total des actions 53,5 % 74,2 %

Titres non traditionnels ou hybrides

ZFH FNB BMO RENDEMENT ÉLEVÉ À TAUX VARIABLE Obligations Tactique 15,10 $ 0,40 % 3,5 % 5,6 1,7 % 4,8 % 0,85

ZPR FINB BMO ÉCHELONNÉ S&P/TSX ACTIONS PRIVILÉGIÉES Obligations Tactique 12,16 $ 0,45 % 5,0 % 9,6 4,1 % 4,7 % 0,49

ZEL FNB BMO OBLIGATIONS DE SOCIÉTÉS LIÉES À DES ACTIONS Obligations Tactique 21,05 $ 0,40 % 5,0 % 2,6 1,1 % 0,9 % 0,33

Total des autres placements 13,5 % 6,9 %

Total des liquidités 0,0 % 37,6 0,0 % 0,0 %

Portefeuille 0,32 % 100,0 % 11,8 100,0 % 2,9 % 0,25

1 RFG en date du 15 avril 2015.

Symbole

boursier

Principales positions Pondération

ZDB FINB BMO OBLIGATIONS À ESCOMPTE 14,0 %

ZDI FNB BMO ACTIONS INTERNATIONALES DE DIVIDENDES 11,0 %

ZIC FINB BMO OBLIGATIONS DE SOCIÉTÉS AMÉRICAINES DE

QUALITÉ À MOYEN TERME 10,0 %

ZCM FINB BMO OBLIGATIONS DE SOCIÉTÉS À MOYEN TERME 9,0 %

ZLU FNB BMO D’ACTIONS AMÉRICAINES À FAIBLE VOLATILITÉ 9,0 %

ZLB FNB BMO D’ACTIONS CANADIENNES À FAIBLE VOLATILITÉ 8,5 %

ZEQ FINB BMO MSCI EUROPE DE HAUTE QUALITÉ COUVERT EN

DOLLARS CANADIENS 7,0 %

ZDV FNB BMO CANADIEN DE DIVIDENDES 5,0 %

ZPR FINB BMO ÉCHELONNÉ S&P/TSX ACTIONS PRIVILÉGIÉES 5,0 %

ZEL FNB BMO OBLIGATIONS DE SOCIÉTÉS LIÉES À DES ACTIONS 5,0 %

ZBK FINB BMO ÉQUIPONDÉRÉ BANQUES AMÉRICAINES 4,0 %

ZFH FNB BMO RENDEMENT ÉLEVÉ À TAUX VARIABLE 3,5 %

ZWB FNB BMO OPTIONS D’ACHAT COUVERTES DE BANQUES

CANADIENNES 3,0 %

ZEO FINB BMO ÉQUIPONDÉRÉ S&P/TSX PÉTROLE ET GAZ 3,0 %

ZWA FNB BMO VENTE D’OPTIONS D’ACHAT COUVERTES MOYENNE

INDUSTRIELLE DOW JONES COUVERT EN DOLLARS CANADIENS 3,0 %

Objectif et stratégie de placement : La stratégie comporte une répartition tactique de

plusieurs catégories d’actif et régions pour réaliser les plus-values du capital et le rendement

total à long terme en investissant surtout dans des fonds négociables en bourse (FNB).

Statistiques et positions

de portefeuille

De base 47,5%

Tactique 52,5%

Titres non traditionnels (11,5 %)

Actions (55,5 %)

Titres à revenu fixe (33,0 %)

*Lecalculdutauxderendementdesobligationsestfondésurlerendementàl’échéance,lequelcomprend

lescouponsettoutgainoutouteperteencapitalquel’investisseurréaliseraendétenantlesobligations

jusqu’àl’échéance;danslecasdesactions,lecalculdutauxderendementestfondésurlerevenuannualisé

leplusrécentquel’investisseurareçu,diviséparlavaleurmarchandedesplacements.

**LesliquiditéssontbaséessurletauxCDOR(CanadianDollarOfferedRate)offertsurtroistrimestres.

Cash

Alternatives

Equities

Fixed Income

5

Stratégies boursières des portefeuilles de FNB BMO – Deuxième trimestre de 2015

Portfolio Characteristics

Services nanciers 26,8 %

Santé 8,4 %

Industrie 7,3 %

Technologies de l’information 3,0 %

Matières premières 4,5 %

Services de télécommunications 5,2 %

Services aux collectivités 9,4 %

Consommation discrétionnaire 9,9 %

Consommation courante 12,9 %

Énergie 12,8 %

Canada 52,5 %

États-Unis 29,5 %

Marchés émergents 15,9 %

Asie 2,1 %

Obligations fédérales 12,6 %

Obligations provinciales 11,4 %

Obligations de sociétés de premier

ordre

67,6 %

Obligations de sociétés de qualité

inférieure

8,4 %

Échéance moyenne pondérée 7,76

Duration moyenne pondérée 6,01

Coupon moyen pondéré 3,5 %

Rendement courant moyen pondéré 3,2 %

Taux de rendement à l’échéance moyen

pondéré

2,3 %

Ventilation des actions par secteur

Ventilation régionale (portefeuille global)

Ventilation des titres à revenu xe par secteur

Rendementcourantmoyenpondéré:tauxdecouponmoyendesobligationspondéréenfonctiondelavaleurmarchande,diviséparleprixmoyendu

marchépondérédesobligations.

Rendementàl’échéancemoyenpondéré:tauxderendementàl’échéancemoyenpondéréenfonctiondelavaleurmarchande,quicomprendles

paiementsdecouponsetauquels’ajouteuneprimeouduquelunescompteestretranchésil’investisseurconservelesobligationsjusqu’àl’échéance.

Durationmoyennepondérée:durationmoyennedesobligationssous-jacentespondéréeenfonctiondelavaleurmarchande,diviséeparleprix

moyendumarchépondérédesobligationssous-jacentes.Ladurationestunemesuredelasensibilitéducoursd’unplacementàrevenuxefaceàun

changementquisurvientdanslestauxd’intérêt.

*La ventilation régionale comprend les volets actions, titres à revenu fixe et

titres non traditionnels.

Utilities

Telecommunication Services

Materials

Information Technology

Industrials

Health Care

Financials

Energy

Consumer Staples

Consumer Discretionary

Cash

Emerging Markets

United States

Canada

6

7

6

7

1

/

7

100%