L`année se termine sur une note positive

MISE A JOUR DU GERANT DU PORTEFEUILLE

4e trimestre 2014

Document destiné aux investisseurs professionnels uniquement

Mise à jour du gérant du portefeuille | 1

Christopher Hart,

Gérant du fonds

ROBECO GLOBAL PREMIUM EQUITIES FUND

L'année se

termine sur

une note positive

Rétrospective : les marchés ont continué à atteindre de nouveaux records,

soutenus par la vigueur des États-Unis

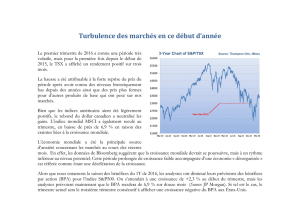

Les marchés actions américains ont continué d'atteindre de nouveaux sommets tout au

long de 2014, l'indice S&P 500 progressant de 13,7 %. Le marché a résisté aux diverses

inquiétudes qui ont ponctué l'année, dont la croissance négative du PIB au premier

trimestre, les tensions politiques avec la Russie et l'Ukraine, le malaise économique en

Europe et au Japon, le ralentissement de la croissance en Chine, la fin du programme

d'achat d'obligations par la Réserve fédérale américaine (Fed) et la chute du prix du

pétrole. Le sentiment positif l'a emporté sur les inquiétudes, les investisseurs étant

encouragés par la reprise de l'économie américaine, le maintien des taux d'intérêt bas et

la forte croissance des bénéfices du S&P 500 de 9 %. Les grandes capitalisations ont

surperformé les petites, les investisseurs montrant cette année une préférence pour des

entreprises de meilleure qualité, présentant des valorisations plus faibles. Le rallye du

marché obligataire américain a été soutenu par la faible inflation et les taux obligataires

extrêmement bas des pays développés, bien que les spreads des obligations d'entreprise

aient commencé à s'élargir au deuxième semestre de l'année.

Le momentum des données économiques américaines s’est amélioré tout au long de

l'année. Malgré une contraction inattendue de 2,9 % du PIB au premier trimestre,

l'économie a rebondi en enregistrant une croissance de 4,6 % puis de 5 % au cours des

trimestres suivants. Les données relatives à l'emploi se sont considérablement améliorées

avec la création de près de trois millions d'emplois en 2014, soit la meilleure année

depuis 1999. La croissance économique semble généralisée, les dépenses progressant

tout au long de l'année, aussi bien pour les ménages, que pour les entreprises et les États.

• Les actions résistent aux fluctuations macroéconomiques pour

atteindre de nouveaux records

• Le fonds surperforme, les États-Unis continuant à être l’élément

positif

• Ce trimestre les meilleures performances relatives sont réalisées

par les secteurs des financières et des communications

• Le faible prix du pétrole devrait être favorable à la croissance en

2015

Mise à jour du gérant du portefeuille | 2

L'économie ne semble pas en danger de surchauffe car l'inflation et la hausse des salaires

restent contrôlées. Le momentum économique se maintient, en dépit de la fin du

programme d'achat d'obligations par le Fed. En raison de l'amélioration de la confiance et

des dépenses en matière de consommation, de la reprise des investissements des

entreprises et de la forte croissance des prêts bancaires, les États-Unis semblent avoir

réussi à réaliser une reprise auto-entretenue.

Performance : surperformance du fonds due à l'application de notre approche

des trois cercles

Au cours de ce dernier trimestre 2014, le fonds a surperformé son indice de référence, le

MSCI World Index. Les marchés mondiaux, mesurés par cet indice, ont affiché une légère

performance au cours du trimestre, avec une hausse de 1,0 %. La volatilité a été élevée, le

marché ayant subi de lourdes corrections à deux reprises. Ces rétractions ont été

relativement courtes, la première commençant en septembre et se terminant à la mi-

octobre, et la seconde ayant eu lieu au cours des deux premières semaines de décembre.

La morosité de l'actualité économique en provenance de l'Europe, du Japon et de la Chine

est la cause probable de ces deux replis. Comme l'on pouvait s'y attendre, les craintes des

investisseurs ont été atténuées et les marchés ont enregistré un rebond à la suite des

commentaires rassurants des banques centrales.

Performance brute :

Part D USD

Déc. 2014

T4 2014 Six

mois

Un

an

Trois

ans

Cinq

ans

Depuis le

lancement

(08/13)

Robeco BP Global Premium

Equities

-1,09 % 2,34 % -0,18 % 5,02 % - - 13,60 %

Indice MSCI World

-1,61 % 1,01 % -1,17 % 4,94 % - - 11,36 %

Les chiffres relatifs à la performance présentés ci-dessus correspondent à la part D USD du fonds Robeco US Global Premium Equities

qui a été lancée en août 2013. Les chiffres relatifs à la performance présentés ci-dessous correspondent à la part D EUR qui a été lancée

en janvier 2005. La performance peut varier pour d'autres parts en fonction des frais appliqués. Les frais de gestion de la part D se

montent à 1,25%. Pour les périodes supérieures à un an, la performance est annualisée. La valeur de vos investissements peut fluctuer.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Toutes les données sont

en date du 31 décembre 2014.

Performance brute :

Part D EUR

Déc.

2014

T4 2014 Six

mois

Un

an

Trois

ans

Cinq

ans

Depuis le

lancement

(01/05)

Robeco BP Global Premium

Equities

1,91 % 6,84 % 12,94

%

19,60

%

21,74 % 17,47

%

8,87 %

Indice MSCI World

1,36 % 5,45 % 11,82 % 19,50

%

17,59 % 13,29

%

6,64 %

L'économie américaine continue de se distinguer à l'échelle mondiale. L'indice Trade

Weighted US Dollar a progressé de près de 5 % sur le trimestre. À noter que la chute

précipitée des cours du pétrole a constitué un facteur de soutien important de la

consommation et de nombreux segments du marché. Le coût du pétrole a commencé à

reculer au milieu de l'été et a baissé de plus de 40 % rien qu'au quatrième trimestre. Des

pressions exercées tant sur l'offre que sur la demande ont contribué à ce repli. En ce qui

concerne l'offre, les États-Unis produisent actuellement pratiquement autant de barils par

jour que l'Arabie Saoudite. Dans le même temps, la demande relative au pétrole a

diminué, les espoirs quant à une reprise généralisée au niveau mondial ayant fait place à

une réalité plus morose selon laquelle de nombreuses parties du globe n'arriveront pas à

Mise à jour du gérant du portefeuille | 3

passer à la vitesse supérieure. Bien entendu, tout le monde ne ressort pas gagnant dans

un tel environnement. Citons notamment parmi les perdants les valeurs de l'énergie et des

matériaux et les pays exportateurs de pétrole.

Notre stratégie reste axée sur l'identification de dislocations entre les valorisations et les

fondamentaux sous-jacents de chaque société. La sélection de titres a eu une contribution

positive à la performance du portefeuille durant le trimestre. Au niveau sectoriel, les

meilleures contributions positives ont été obtenues au sein des secteurs des financières et

des communications, contrairement à ceux des biens de consommation non durables et

de la santé qui ont le plus pesé sur la performance. Au niveau des titres, les contributions

les plus importantes à la performance ont été fournies par des positions surpondérées ou

hors indice sur des titres d'entreprises ayant publié des bénéfices supérieurs aux attentes

ou étant perçues comme des cibles potentielles d'acquisition. À l'inverse, les titres ayant le

plus pesé sur la performance ont concerné des positions surpondérées et hors indice

d'entreprises ayant publié des résultats décevants, des prévisions inférieures aux attentes

ou ayant souffert de la baisse du prix du pétrole.

Positionnement : nous avons une position surpondérée sur les titres des secteurs

des matériaux et des biens de consommation cyclique

Au niveau sectoriel, le portefeuille est actuellement surpondéré sur les secteurs des

industries de base et des biens d'équipement. La surpondération du secteur des industries

de base est concentrée sur des sociétés produisant des conteneurs et des solutions de

conditionnement, tandis que celle sur les biens d'équipement est due à la production

industrielle générale. Les secteurs les plus sous-pondérés sont les biens de consommation

non durables et les services aux collectivités. Dans ces deux secteurs, les actions se

négocient encore à des valorisations peu attractives. Le secteur des financières est en ligne

avec l'indice de référence. Les banques européennes sont toutefois sous-pondérées en

raison de nos inquiétudes quant à leurs niveaux de capitalisation. Toutes les expositions

du portefeuille sont motivées par la dislocation entre les valorisations et les fondamentaux

des sociétés.

Mise à jour du gérant du portefeuille | 4

Attribution de performance : la finance et les communications en tête

Secteurs Fonds MSCI World Variations Analyses d'attribution

Pondérati

on

moy.

Perfor

mance

totale

Cont.

à la

performa

nce

Pondéra

tion

moy.

Perfor

mance

totale

Cont.

à la

performa

nce

Pondér

ation

moy.

Perfor

mance

totale

Cont.

à la

performa

nce

Effet

d'allocation

Effet

de

sélection

Effet

total

Industries de base 8,59 3,84 0,39 4,65 -5,61 -0,27 3,94 9,45 0,66 -0,26 0,83 0,57

Biens d'équipement 10,36 0,71 0,06 7,96 0,25 0,03 2,40 0,46 0,03 -0,03 0,04 0,01

Communications 6,54 8,84 0,53 6,28 -0,40 -0,03 0,26 9,24 0,57 -0,01 0,60 0,59

Biens de

consommation

durables 2,46 2,43 0,04 3,42 4,99 0,16 -0,96 -2,56 -0,12 -0,03 -0,06 -0,09

Biens de

consommation non

durables 4,67 -5,31 -0,25 9,03 2,86 0,25 -4,36 -8,17 -0,50 -0,10 -0,42 -0,52

Services aux

consommateurs 10,64 10,04 1,03 9,70 7,45 0,70 0,94 2,59 0,33 0,05 0,26 0,32

Énergie 7,05 -11,97 -0,78 7,68 -15,01 -1,24 -0,63 3,03 0,46 0,12 0,32 0,44

Finance 18,83 5,16 0,94 18,44 1,23 0,20 0,39 3,93 0,74 -0,02 0,72 0,70

Santé 16,73 1,62 0,21 12,56 3,13 0,38 4,17 -1,52 -0,17 0,12 -0,24 -0,12

REIT 1,23 2,01 0,02 2,89 7,00 0,20 -1,66 -4,98 -0,18 -0,10 -0,07 -0,17

Technologies 12,68 5,62 0,71 10,94 4,61 0,49 1,75 1,01 0,22 0,07 0,13 0,19

Transports 0,21 -1,57 -0,06 2,38 5,44 0,14 -2,17 -7,01 -0,19 -0,10 -0,01 -0,12

Services aux

collectivités -- -- -- 4,06 2,73 0,12 -4,06 -2,73 -0,12 -0,07 -- -0,07

Total 100,00 2,85 2,85 100,00 1,11 1,11 -- 1,73 1,73 -0,35 2,08 1,73

Données relatives aux positions du portefeuille Robeco BP Global Premium Equities et du MSCI World du 30/09/2014 au 31/12/2014.

Veuillez noter que tous les chiffres présentés dans le tableau relatif à l'attribution ci-dessus font référence à la performance calculée

pour les États-Unis, qui n'inclut aucune liquidité, est mesurée en dollars américains et ne tient pas compte des différences spécifiques

aux catégories d'actions. Les chiffres relatifs à l'attribution peuvent varier en fonction des parts du fonds. Pour plus d'informations sur

votre catégorie d'actions spécifique, veuillez contacter votre responsable de compte Robeco.

Comparaison des caractéristiques pour le portefeuille et l'indice de référence

Fonds mondial basé

aux États-Unis

Indice MSCI World

Cap. de marché : Moy. pondérée 80,5 milliards USD 92,4 milliards USD

Mise à jour du gérant du portefeuille | 5

Capitalisation de marché : Moyenne 16,8 milliards USD 10,7 milliards USD

Rendement 1,9 % 2,4 %

Cours/Bénéfices (AF1) 14,1 fois 15,3 fois

Cours/Valeur comptable 2,0 fois 2,3 fois

Rendement moyen de flux de trésorerie

disponibles

3,7 % 2,3 %

Rendement d'exploitation sur actifs

d'exploitation (5 ans)

26,6 % 22,6 %

Rendement sur action (5 ans) 11,8 % 11,0 %

Veuillez noter que tous les chiffres présentés dans le tableau des caractéristiques ci-dessus font

référence aux positions du fonds d'actions mondiales basé aux États-Unis. Il peut y avoir de légères

différences en fonction des parts du fonds.

Perspectives : le faible prix du pétrole devrait être favorable à la croissance étant

donné la progression des États-Unis

Alors que les perspectives des États-Unis se sont améliorées en 2014, les prévisions de

croissance se sont dégradées dans la plupart des autres pays principaux. En Europe et en

Chine, la demande semble s'affaiblir en même temps que les prévisions d'inflation. Bien

que le Japon ait fait une noble tentative visant à relancer l'économie par le biais d'une

politique monétaire agressive, de nombreuses réformes devront encore être mises en

œuvre sur le plan social pendant un bon nombre d'années pour que cette politique puisse

être efficace. Les taux des obligations d'État allemandes à 10 ans ayant atteint le niveau

de 0,5 %, les investisseurs pourraient en déduire qu'il est probable que l'Europe

continentale puisse entrer dans une spirale déflationniste similaire à celle du Japon dans

les années 90. Le prix du pétrole a chuté de plus de 50 % depuis le mois de juin sous l'effet

d'une faible demande à l'extérieur des États-Unis conjuguée à une augmentation de la

production aux États-Unis. À moyen terme, la baisse du prix du pétrole devrait être

favorable à la croissance en réduisant les coûts de production des industriels et en

augmentant le pouvoir d'achat des consommateurs. Toutefois, les investisseurs pourraient

craindre que ceci puisse être un signe avant-coureur d'une récession mondiale imminente.

Les valorisations des actions ont progressé constamment sur les trois dernières années.

L'indice S&P 500 a clôturé le trimestre en se négociant à des niveaux d'environ 16,2 fois

les bénéfices prévisionnels (2015) par rapport à des niveaux de 15,8 fois les bénéfices

prévisionnels (2014) l'année dernière. Bien que le marché actions américain fasse l'objet

d'une valorisation supérieure à la moyenne d'environ 15 fois les bénéfices sur les 60

dernières années, il reste encore très attractif par rapport au marché obligataire

américain. Entre-temps, l'économie américaine devrait continuer de répondre aux

attentes et la baisse des prix du carburant et des taux hypothécaires laissera plus de

revenus disponibles aux consommateurs, dont l'optimisme connait un regain. Selon nous,

les investisseurs se concentreront sur l'amélioration de l'économie américaine par rapport

aux autres économies développées et les marchés actions américains continueront de

s'améliorer malgré des valorisations laissant de plus en plus à désirer.

6

6

1

/

6

100%