Le baril est-il à moitié vide ou à moitié plein? La

Question macro internationales

Le baril est-il à moitié vide ou à moitié plein? La chute

des cours du pétrole et son impact à l’échelle mondiale

Etude Vanguard | Joseph Davis, Ph.D. | février 2015

Réservé aux investisseurs professionnels, tels que définis dans la Directive MiFID. En Suisse, réservé aux investisseurs institutionnels. Distribution

publique interdite.

Ce document est publié par The Vanguard Group Inc. Il a pour unique objectif de former et d’informer et ne constitue pas une recommandation ou une sollicitation en vue de l’achat ou

de la vente d’investissements. Il est précisé qu’il est rédigé dans le contexte du marché des Etats-Unis et qu’il se fonde sur des données et analyses spécifiques à ce pays.

Les variations des cours du pétrole ne naissent

pas toutes égales

Le cours du brut dépend de trois facteurs principaux :

l’offre de pétrole (les niveaux actuels des stocks et les

prévisions quant à leur évolution future), la demande

(les prévisions en termes de croissance économie

internationale) et la force du dollar US (qui joue sur les

cours de référence en USD). Le degré d’influence de

ces facteurs sur les fluctuations des cours ne se

reproduit jamais à l’identique.

Dans le déclin que nous observons actuellement, les

principaux facteurs sont le renforcement du dollar US

(qui affiche une appréciation cumulée de 14 % entre

juin 2014 et janvier 2015) et l’état de l’offre. Le

ralentissement de la croissance mondiale n’est pas

neutre non plus mais nous considérons qu’il a, en

comparaison, une moindre importance dans le sens où

les cours des autres matières premières n’ont pas

autant chuté.

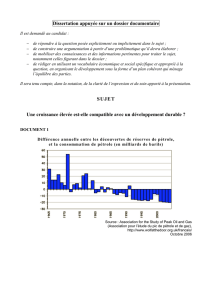

La décomposition des plus forts replis des cours du pétrole donne des

résultats variés :

Les cinq principales phases de repli depuis 1983

Variation en %

–80

–60

–40

–20

0

20%

–56%

Printemps

1986

Printemps

1991

Automne

2001

Automne

2008

Aujourd’hui

(janv. 2015)

Facteurs de l’offre Facteurs de la demande Force du dollar US

Notes : Composantes de la chute des cours du pétrole —Offre = variation cumulée sur 7 mois des cours spot du pétrole

WTI moins variation cumulée des cours spot du cuivre sur 7 mois ; Demande = variation cumulée des cours spot du

cuivre sur 7 mois moins variation cumulée des cours du dollar US sur 7 mois ; Force du dollar US = variation cumulée des

cours de l’indice USD par rapport aux principales devises sur 7 mois.

Sources : The Vanguard Group, Inc. Calculs basés sur les données de Thomson Reuters Datastream, l’US Energy

Information Administration, Standard & Poor’s, la Réserve fédérale et la Federal Reserve Bank of St. Louis. Les valeurs

utilisées sont les valeurs spot WTI mensuelles de la Federal Reserve Bank of St. Louis de 1983 à 1985, puis les valeurs

spot WTI fin de mois de l’EIA aux États-Unis, de janvier 1986 à janvier 2015.

Le recul des cours agit comme une

« réduction d’impôts »

De fortes variations des cours du brut sous l’influence de

l’offre peuvent avoir des répercussions non négligeables

sur la croissance économique américaine compte tenu

de la hausse des dépenses de consommation, mais leur

effet sur les chiffres de l’inflation sous-jacente est limité.1

Dans la mesure où l’achat de carburant par les

consommateurs n’affiche pas de réel ajustement à court

terme, le repli des cours du brut agit aujourd’hui comme

une baisse d’impôt avec une enveloppe-cadeau de près

de 200 milliards d’USD pour les consommateurs

américains. Même en tenant compte de l’effet négatif

sur les investissements en capital dans le secteur de

l’énergie et des économies supplémentaires accumulées

par les ménages, l’effet global sur l’économie américaine

reste positif.

Toutefois, la baisse des cours du pétrole pourrait ne pas

se répercuter sur les prix à la consommation de base.

Malgré la réduction des coûts de production dans

certains secteurs, les entreprises pourraient en profiter

pour empocher les économies générées tandis que la

hausse des prix à la consommation pourrait doper les

prix au final. L’impact de chacun de ces facteurs sur

l’inflation dépend de la durée de ce changement dans

l’évolution des cours du pétrole.

Chutes et rechutes

des cours du pétrole

Le cours du pétrole continue

de dégringoler, à 40 USD/baril

Impact sur prévisions

d’ination sous-jacente

de l’IPC aux États-Unis

(d’un an sur l’autre, pbs)

–8

–6

–4

–2

0

2 bps

Les répercussions du cours du pétrole sur l'ination sous-jacente

devraient être limitées

La croissance devrait proter de la hausse du revenu disponible

Impact sur prévisions

de croissance du PIB

réel aux États-Unis

(TAAES, pbs)

0

20

40

60 bps

2014T3 T4 2015T1 T2 T4T3

2014T3 T4 2015T1 T2 T4T3

Notes : Les chiffres montrent les effets sur nos prévisions de deux scénarios d’évolution des cours du pétrole par

rapport à une hypothèse de base dans laquelle les cours du brut restent à leurs niveaux de juin 2014. Le scénario est

simulé à partir d’un modèle VAR de l’économie américaine tenant compte de l’inflation sous-jacente de l’IPC, de la

croissance réelle du PIB, du taux effectif des fonds fédéraux et des principales variations des cours du pétrole. VAR =

auto-régression vectorielle ; SAAR = taux annuel ajusté des effets de saison ; pb = points de base.

Sources : The Vanguard Group, Inc. Calculs sur la base des données de Thomson Reuters Datastream, l’US Energy

Information Administration, Standard & Poor’s, la Federal Reserve Bank et la Federal Reserve Bank of St. Louis. Valeurs

spot WTI mensuelles de la Federal Reserve Bank of St. Louis pour la période 1983–1985 et valeurs spot WTI fin de mois

pour l’EIA de janvier 1986 au 31 décembre 2014.

1 Cf. Joseph Davis, 2014, Global Macro Matters : Higher Inflation ? Follow

the Money (Valley Forge, Pa.: The Vanguard Group).

Réservé aux investisseurs professionnels, tels que définis dans la Directive MiFID.

Dans l’ensemble, l’économie mondiale devrait

en récolter les fruits

La plupart des pays développés sont des importateurs

nets de pétrole et devraient donc profiter du recul des

cours à l’instar des économies asiatiques les moins

centrées sur les matières premières, telles l’Inde, la

Chine, et l’Indonésie qui dépendent largement de leurs

importations de pétrole.

Les quelques pays développés exportateurs de pétrole

comme le Canada, la Norvège et le Danemark, sont des

économies diversifiées qui pourraient ne pas souffrir du

recul des cours du pétrole (moins marqué lorsqu’il est

exprimé en devise locale).

Les marchés émergents qui dépendent largement de

leurs exportations de pétrole sont davantage exposés à

la croissance négative et aux implications budgétaires

d’un recul des cours, tout particulièrement ceux qui se

trouvent dans situations précaires sur le plan

macroéconomique, tels le Venezuela, la Russie et l’Iran.

Après prise en compte des causes et de la perception de

la persistance du recul des cours du pétrole, le FMI a

estimé un impact positif de 0,3 % à 0,7 % sur la

croissance mondiale en 2015.2

2 iMFdirect, 2014, Sept questions sur la chute récente des cours du pétrole

(22 décembre) ; blog-imfdirect.imf.org/2014/12/22.

0

8%

6

4

2

0

2

1. 5

1

0.5

Importations

nettes de pétrole

(% du PIB)

Barils par 1 000

USD de PIB réel

Des implications négatives concentrées sur les pays dépendants

de leurs exportations de pétrole

Les économies diversiées devraient proter de l'actuel repli

des cours du pétrole

0

70%

60

50

40

30

20

10

0

3.5

3

2.5

2

1. 5

1

0.5

Exportations

nettes de pétrole

(% du PIB)

Barils par 1 000

USD de PIB réel

Importations nettes (% du PIB) Intensité pétrolière

Royaume-

Uni

Brésil

Australie

Italie

France

Allemagne

Etats-Unis

Chine

Indonésie

Japon

Inde

Thaïlande

Exportations nettes (% du PIB) Intensité pétrolière

Koweït

Arabie

Saoudite

Emirats

Arabes

Unis

Iran

Venezuela

Russie

Norvège

Equateur

Colombie

Canada

Mexique

Danemark

Notes : Les « importations nettes » et « exportations nettes » sont calculées en soustrayant la production journalière

moyenne de la consommation quotidienne moyenne puis en multipliant le résultat par 360 (sur la base de mois de 30

jours), puis en divisant le résultat par le PIB nominal de chaque nation. « L’intensité pétrolière » est définie comme le

nombre de barils par 1 000 USD de PIB réel et est calculée en multipliant la consommation journalière moyenne par 360

puis en divisant le produit par le PIB réel de 2013 et en multipliant le résultat final par 1 000 pour le rapporter à

l’échelle.

Sources : The Vanguard Group, Inc. Calculs basés sur les données de Thomson Reuters Datastream, Moody’s Analytics

Data Buffet, BP Statistical Review of World Energy 2014, l’US Energy Information Administration, la base de données

des indicateurs de développement de la Banque mondiale et la Banque mondiale.

Connect with Vanguard™ > global.vanguard.com

Équipe internationale des études économiques de Vanguard

Joseph Davis, PhD, Global Chief Economist

Europe

Peter Westaway, PhD, Chief Economist

Biola Babawale

Georgina Yarwood

Asie-Pacifique

Alexis Gray

Continent américain

Roger A. Aliaga-Díaz, PhD, Principal and Senior Economist

Andrew Patterson, CFA

Vytautas Maciulis, CFA

Ravi Tolani

Zoe B. Odenwalder

CFA® est une marque déposée de CFA Institute.

Réservé aux investisseurs professionnels, tels que définis dans la Directive MiFID.

© 2015 The Vanguard Group, Inc.

Tous droits réservés.

ISGGMMOIUKFR022015

1

/

3

100%