Le carcan des liquidités

10/24 |

Trends 09|10.12

Le carcan des liquidités

Afin de réduire le risque, de nom-

breux investisseurs détiennent ac-

tuellement des niveaux extrême-

ment élevés de liquidités dans leurs

portefeuilles. Or, cette attitude n’est

pas sans risques, ne serait-ce que

pour les opportunités ratées et l’in-

flation. Ne parvenant pas à engran-

ger des rendements suffisants sur

des marchés haussiers, les investis-

seurs sont également susceptibles

de prendre de mauvaises décisions

ad hoc s’ils y sont contraints dans

des phases de panique. Une solution

à gestion active peut s’avérer profi-

table. En aidant ce type d’investis-

seurs à prendre des risques ration-

nels et réfléchis, la gestion active

peut aussi les aider à conserver leurs

avoirs sur les marchés baissiers. Ils

auront ainsi de meilleures opportuni-

tés d’investissement en cas d’embel-

lie. Les styles d’investissement actifs

leur offrent également un cadre qui

les libère des tracas quotidiens, leur

permettant de se focaliser sur les dé-

cisions réellement importantes.

Méfiants à l’égard de la gestion active

depuis les turbulences de marché ren-

contrées en 2008, les investisseurs privés

rechignent à s’engager dans des inves-

tissements qui leurs paraissent risqués.

Résultat: ils disposent de parts élevées

de liquidités qui ne génèrent que peu

voire pas de rendement. Si la prudence

est une vertu, la peur, au même titre que

l’avidité, peut être poussée à l’extrême

et se révéler paralysante. Cela vaut éga-

lement pour les investisseurs privés qui

détiennent aujourd’hui en moyenne, selon

les estimations, quelque 30% de leurs ac-

tifs en liquidités, soit un niveau nettement

supérieur à la moyenne à long terme. Vu

l’importance de ce phénomène, il est clair

que leurs craintes de perdre de l’argent

éclipsent totalement celles de passer à

côté d’opportunités.

Nager avec les requins ou avec les

poissons?

Pour les investisseurs détenant des mon-

tants élevés de liquidités ne portant pas

d’intérêt, la question est donc de savoir où

Maîtriser les craintes dans

un environnement volatil

Michael Krinner, Global Head Private Mandates

DossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossier

Dossier

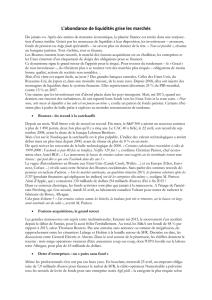

Les liquidités ne représentent plus une valeur sûre car elles perdent de

leur valeur en termes réels

Evolution négative des taux d’intérêt réels en USD

140

120

100

80

60

40

20

0

50

40

30

20

10

0

* Taux cible des fonds fédéraux Source: Bloomberg

Dernières données au 31.05.2012

Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats courants ou futurs.

Produit des intérêts des liquidités américaines (composé)*

Inflation américaine (composée)

Revenu réel composé (éch. de droite)

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

% %

| 11/24

Trends 09|10.12

se situent les véritables risques. Une fuite

vers les valeurs sûres pourrait inciter les

investisseurs à conserver trop longtemps

des liquidités et à détenir un pourcentage

trop élevé de leurs actifs financiers dans

des instruments à faible rendement (voire

produisant un rendement réel négatif). Ils

peuvent donc mettre en péril la perfor-

mance à long terme de leur portefeuille.

L’un des effets négatifs les plus flagrants

est le coût d’opportunité lié à la détention

de liquidités, concrètement en manquant

l’opportunité d’une appréciation du capital

et/ou de paiements de dividendes. Deu-

xièmement, vu le niveau élevé de la dette

publique, l’inflation semble légèrement

orientée à la hausse. En Europe et aux

États-Unis, les taux d’inflation s’élèvent

déjà à 2% environ, tandis que les taux

d’intérêt à court terme sont proches de

zéro. En d’autres termes, il s’agit d’une

situation où les liquidités perdent de la

valeur en termes réels. Au vu de ces trois

facteurs, détenir des liquidités peut être

coûteux: en l’occurrence avoir un coût

net annuel de 2%. Sur plusieurs années,

la détention de liquidités peut ainsi se tra-

duire par des pertes réelles cumulées si-

gnificatives. De plus, le potentiel haussier

des liquidités est pratiquement nul – une

raison supplémentaire de tenir compte du

coût d’opportunité.

Certains signes indiquent que des inves-

tisseurs très fortunés prennent cette si-

tuation au sérieux, ce qui devrait inspi-

rer les autres investisseurs. Peut-être le

moment est-il venu d’écouter les conseils

du célèbre investisseur Warren Buffet, qui

attribue son succès au fait qu’il a toujours

fait le contraire du marché: «Soyez craintif

quand les autres sont avides. Soyez avide

quand les autres sont craintifs.» Il y a une

voie du milieu. A ceux qui pensent que les

choix de placement se limitent à prendre

des risques excessifs (nager avec les re-

quins) ou à garder des liquidités et mou-

rir dans l’eau (nager avec les poissons), il

convient de suggérer une autre solution.

Les investisseurs qui accroissent leur

exposition de manière progressive,

notamment en s’intéressant à une

gestion plus active, peuvent au final

réduire le risque.

Les styles actifs peuvent conduire à

de meilleurs résultats, surtout sur les

marchés volatils

Le désir ardent de gagner beaucoup

d’argent (autrement dit, la cupidité) est

une des raisons qui ont conduit au krach

de 2008. Cette année a marqué le dé-

but d’une ère de retenue prudente chez

les investisseurs sur fond de croissance

économique inférieure à la moyenne. De-

puis, l’avalanche de nouvelles négatives

alimente la volatilité qui domine le quoti-

dien des investisseurs. Chaque nouveau

gros titre fait pencher les marchés dans

un sens ou dans l’autre. Face à cet uni-

vers complexe et volatil, les aléas ne sont

guère susceptibles de jouer en faveur

des particuliers qui prennent eux-mêmes

toutes leurs décisions de placement. Si

l’on en croit une étude menée récemment

par deux chercheurs américains, «les in-

vestisseurs sont en quête de revenus et,

ce faisant, ils se font du mal. Leur quête

de rendement les pousse à investir da-

vantage dans les fonds de placement qui

ont réalisé de bonnes performances par

le passé et à ajuster les cours en fonction

des croyances erronées selon lesquelles

la performance passée se répétera.» Se-

lon les calculs établis par les auteurs, l’in-

vestisseur moyen a été lésé «en essayant

d’investir et de sortir au moment propice,

enregistrant en moyenne une perte de

DossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossier

Dossier

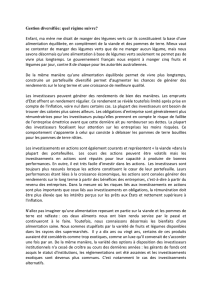

Part active

Très élevée

Elevée

Modérée

Faible

Très faible

Très élevée

ModéréeTrès faible Faible Elevée

Sélecteurs de titres

(+1,26%)

Modérément actifs

(–0,52%)

Concentré

(–0,25%)

Très proches de l’indice

(–0,91%)

Paris sur des facteurs

(–1,28%)

Tracking Error

Oui, la gestion active génère de la valeur ajoutée!

Performance nette (corrigée en fonction du benchmark) 1990-2009 fonds d’actions américains

Source: Bloomberg; Petajisto, Antti 5

Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats courants ou futurs

12/24 |

Trends 09|10.12

1,00% de cette activité».”1 De toute évi-

dence, l’approche consistant à bricoler

soi-même ses investissements n’a pas

forcément le résultat escompté.

C’est pourquoi nous aimerions faire part

de quelques réflexions sur cette situa-

tion. Au même titre que les gens préfèrent

engager un traiteur pour leur mariage, il

convient également de confier la gestion

de ses propres actifs à des profession-

nels dans un univers empreint d’incerti-

tude. L’intervention d’un professionnel fait

gagner du temps aux investisseurs. Elle

leur épargne des tracas, leur permet de

réduire le risque et d’augmenter la per-

formance; les investisseurs peuvent ainsi

prendre du recul par rapport à la situation

et éviter de se tourmenter pour leurs déci-

sions au quotidien.

La crise financière mondiale a alimenté

une méfiance générale à l’égard des so-

lutions «sous gestion». Même si le gérant

de fonds moyen ne parvient pas toujours

à faire mieux que l’indice de référence,

certains gérants réussissent à montrer

leur aptitude à obtenir une performance

supérieure à plus long terme. Une étude

menée récemment montre que ces gé-

rants se distinguent habituellement par

leur style de gestion.2 L’étude parue en

2010 a prouvé que les sélectionneurs de

titres les plus actifs ont devancé leur in-

dice de référence, faisant mieux que les

styles plus passifs. Un constat qui s’est

aussi vérifié durant la période difficile des

années 2008-2009.

La clé de la performance, c’est la sélec-

tion du gérant. Des processus de sélec-

tion des fonds adéquats sont capables

d’identifier des gérants actifs et perfor-

mants et de les démarquer de leurs homo-

logues. Sélection à part, cette approche

nécessite également de la patience et

la disposition des investisseurs à accep-

ter des périodes de sous-performance à

court terme en échange de gains à long

terme. L’approche achat/conservation n’a

plus la cote. Néanmoins, très souvent,

pour obtenir des résultats, il faut se pa-

rer de patience plutôt que de se plonger

dans l'activisme, car l'activisme multiplie

les commissions de négoce, et peut im-

pliquer des décisions à court terme émo-

tionnelles, qui nuisent aux résultats à long

terme.

Le recours aux solutions gérées ac-

tivement permet aux investisseurs

de bénéficier du meilleur des deux

mondes: liberté de choix et atouts

liés aux services de spécialistes en

investissement.

Prendre le contrôle plutôt que de le

perdre

Paradoxalement, confier des décisions

d’investissement à autrui n’est pas né-

cessairement synonyme de céder le

contrôle. Comme nous l’avons men-

tionné, se contenter de suivre une ten-

dance en détenant des liquidités faute de

mieux ne peut être qualifié de démarche

vraiment indépendante. Cette attitude

relève simplement d’une réaction d’in-

quiétude. De même, on ne peut pas dire

que des investisseurs qui prennent leurs

décisions dans la panique, de peur de

passer à côté d’opportunités ou mis sur

la touche, soient totalement maîtres de

leurs choix.

Sachant que les gérants d’actifs ont déjà

calculé les portefeuilles optimaux pour

des nombreuses exigences en matière

de risque/rendement, les investisseurs

peuvent considérablement bénéficier de

ces offres. Pour les clients ayant des im-

pératifs précis, ces portefeuilles optimaux

peuvent être ajustés en donnant des ins-

tructions spécifiques. La plupart des gé-

rants d’actifs proposent un large éventail

de ce type d’exigences variables.

Les clients doivent aussi savoir que,

même si les processus de gestion quo-

tidienne de leur portefeuille sont confiés

à un gérant d’actifs, ils gardent toujours

le contrôle de leur trajectoire patrimoniale

et financière. Les stratégies d’investis-

sement peuvent être modifiées ad hoc

si nécessaire, les liquidités peuvent être

retirées et réinjectées à tout moment, et

les clients peuvent toujours passer d’un

concept de portefeuille à un autre, par

exemple d’un concept proche de l’indice à

un autre fondé sur la limitation du risque.

D’autant plus que le contrat de gestion de

fortune peut être résilié à tout moment.

Autre aspect, et non des moindres: les

gestionnaires ont commencé à proposer

des «modèles hybrides», ce qui fait que

les clients ont encore plus voie au cha-

pitre vis-à-vis des cadres discrétionnaires.

De telles solutions peuvent aider les

clients à sortir du carcan dans lequel ils

sont enfermés en détenant trop de liqui-

dités. Elles peuvent améliorer les oppor-

tunités de rendements et, au final, donner

aux clients un sentiment de tenir réelle-

ment les rênes en se concentrant sur la

situation globale.

Par conséquent, confier l’exécution

de sa gestion de portefeuille à un gé-

rant peut s’avérer très judicieux pour

les clients qui souhaitent maîtriser

leurs décisions de portefeuille str-

tégiques.

Dossier

DossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossier

1 Maymin, Philip Z., Fisher, Gregg S. «Past Performance is Indicative of Future Beliefs.» Risk and Decision Analysis 2 (2010/2011) 145-150, IOS Press.

2 Petajisto, Antti. NYU Stern School of Business. “Active Share and Mutual Fund Performance.” 15 décembre 2010.

| 13/24

Trends 09|10.12

Dossier

DossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossier

A notre sens, certains segments du marché présentent ac-

tuellement des valorisations et un potentiel de revenu at-

trayants. La gestion active peut contribuer à aider à choisir

les bons segments offrant aux clients les meilleures chances

d’obtenir une plus-value en fonction de leurs objectifs person-

nels et de leur profil de risque.

Opportunités liées aux rendements en dividende

En périodes de stress sur les marchés, les actifs à risque de-

viennent toujours meilleur marché tandis que les valeurs per-

çues comme sûres voient leur prix grimper. L’instinct grégaire

peut exacerber la situation, propulsant les prix des actifs ris-

qués à un niveau extrême. Aujourd’hui, les marchés actions

présentent des valorisations qui n’ont jamais été si attrayantes

depuis des années. Malgré le désendettement des bilans des

entreprises et la grande solidité de la croissance bénéficiaire,

les ratios PER restent à un chiffre et les rendements des di-

videndes sont dans de nombreux cas (beaucoup) plus élevés

que les rendements comparables des obligations d’Etat à 10

ans. Ainsi, en termes de valorisations, les actions constituent

une classe d’actifs attrayante et bon marché. Le rendement

élevé du dividende est particulièrement important puisque, his-

toriquement, plus d’un tiers du rendement total d’un titre pro-

vient des dividendes versés. Il y a donc des opportunités inté-

ressantes dans les titres offrant un dividende élevé, que l’on

trouve principalement sur les marchés européen et américain.

Le revenu fixe offre également des avantages

Dans le domaine du revenu fixe, tout est une question d’op-

portunités: dans les périodes de turbulences, les clients ont

le réflexe de se ruer sur les emprunts d’Etat, gages de fiabi-

lité. Pour preuve: selon Morning Star, les fonds obligataires

ont enregistré des afflux de fonds à hauteur de plus de 170

milliards d’USD sur les 12 derniers mois, tandis que les fonds

en actions ont enregistré des sorties de fonds se montant à

environ 300 milliards d’USD. La détérioration de la qualité de

la dette des Etats n’est pas sans poser problème aux inves-

tisseurs: ces actifs auparavant considérés comme dénués

Sources de revenus - rendements

Suite page suivante

Les performances historiques et les scénarios de marché financier ne constituent aucune garantie de résultats courants ou futurs. Source: Credit Suisse

Croissance annuelle moyenne de la valeur à l’aune du Stoxx Europe 50 (1986 – 2010)

Les dividendes sont une source de revenu fiable

Rendement total (NR)

Dividendes nets

0% 8% 10%6%2% 4%

2,93%5,15%

14/24 |

Trends 09|10.12

Dossier

DossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossierDossier

de risque deviennent soudainement tout le contraire. Actuel-

lement, de nombreux clients n’ont pas vraiment conscience

de l’existence de segments obligataires «non core» ou les

connaissent mal, tout simplement. Conséquence: ils laissent

passer des aubaines et sont confrontés à une pénurie crois-

sante d’opportunités d’investissement dans le revenu fixe. Or

ce sont justement ces segments obligataires secondaires qui

regorgent d’opportunités extrêmement intéressantes, avec

à la clé des rendements souvent supérieurs à ceux des em-

prunts d’Etat. La période pourrait être propice pour s’intéres-

ser de plus près à ces segments, qui englobent les emprunts

des marchés émergents, les obligations à haut rendement,

les obligations convertibles et les emprunts indexés sur l’in-

flation. Ces titres offrent tous un profil de risque/rendement

attrayant aux investisseurs actuellement investis en liquidités

ou obligations traditionnelles.

Rendement absolu

Dans le sillage de la crise financière mondiale, de nombreux

investisseurs ont tourné le dos aux solutions de rendement

absolu ou rendement total. Beaucoup ont été déçus par leur

performance durant la crise et la confiance n’est pas reve-

nue pour le moment. Cela dit, de nouveaux concepts ont fait

leur apparition et méritent que l’on s’y intéresse de plus près.

Des solutions à risque limité qui reposent essentiellement

sur la volatilité offrent une exposition baissière réduite dans

l’éventualité d’une importante déconvenue des marchés. Ces

concepts ne sont pas sans risques, mais ils ont le mérite de

contribuer à réduire la dynamique baissière. Limiter la perte

maximale du portefeuille est une démarche qui peut s’avé-

rer cruciale dans une optique d’investissement à long terme.

Car un investisseur qui essuie moins de pertes en période

de volatilité sera moins dos au mur: il n’aura pas besoin de

prendre plus de risques pour se remettre de ses pertes une

fois que la situation s’améliore. Par exemple, les solutions à

moindre volatilité peuvent aider les investisseurs à limiter les

pertes du portefeuille lorsque les marchés sont en mauvaise

posture tout en abaissant la pression à la performance dans

de meilleures périodes.

Ce sont là autant de domaines qui offrent des oppor-

tunités de placement aux clients détenant une part im-

portante de leurs investissements en liquidités. Recou-

rir à de nouvelles possibilités prometteuses peut leur

permettre d’optimiser leurs rendements à long terme.

6

6

1

/

6

100%