Téléchargez les conditions générales Santé MAAF Apprentis

1

CONDITIONS GÉNÉRALES

NOTICE D'INFORMATION VALANT RÈGLEMENT

SANTÉ MAAF

APPRENTIS

Santé

MES BIENS

MA FAMILLE

MON ARGENT

MON ACTIVITÉ

PROFESSIONNELLE

2

OÙ TROUVER CE QUE VOUS CHERCHEZ

L’OBJET DES GARANTIES* p. 3

La complémentaire santé p. 3

Les conditions d’adhésion p. 3

LES GARANTIES* SANTÉ p. 4

COMMENT ÊTRE REMBOURSÉ p. 6

L’ASSISTANCE SANTÉ A DOMICILE p. 8

LA VIE DU CONTRAT SANTÉ p. 11

Les garanties* p. 11

Le contrat p. 11

L’entrée en vigueur du contrat p. 11

La durée de votre contrat p. 11

La déclaration p. 11

L’ouverture des droits p. 11

Les modifications de garantie* p. 11

L’attestation de Tiers payant* p. 11

La cotisation p. 12

La subrogation p. 12

La prescription p. 12

La résiliation p. 13

Les dispositions générales p. 14

LE GLOSSAIRE p. 16

Dispositions en vigueur au 01/01/17

2 3

Pour favoriser la lecture de votre contrat, le lexique situé p16

définit certains termes utilisés dans ce document. Ceux-ci

sont signalés par un astérisque “*”.

La complémentaire santé

Votre mutuelle a pour objet :

d’allouer à l’apprenti des prestations en cas de maladie*,

chirurgie, accident*, selon 2 niveaux de remboursements,

de rembourser les dépenses de maladie* dans la limite des

frais engagés par le sociétaire.

Étendue territoriale :

MAAF Santé intervient seulement après paiement des

frais médicaux pris en charge par le régime obligatoire*, à

l’exception de certains actes non pris en charge par le régime

obligatoire* et expressément garantis.

Elle intervient pour les frais médicaux engagés en France et

dans les départements et régions d’outre-mer.

Les frais engagés hors de France sont pris en charge par

le contrat sous réserve que l’assuré* relève d’un régime

obligatoire* d’assurance maladie français et que ces soins

aient été effectués avec la même qualité de soins qu’en

France. Le remboursement de MAAF Santé intervient alors

en complément de celui du régime obligatoire* français, sur

présentation :

de la facture mentionnant les actes dispensés traduits

en français et le montant de la part laissée à la charge de

l’assuré* exprimé en euros, lors d’un séjour dans un pays

de l’EEE (Espace Économique Européen),

du décompte du régime obligatoire* français lors d’un

séjour dans un pays hors EEE. Pour être remboursés,

ces soins doivent être en rapport avec un événement

survenu de façon imprévue.

Pour les frais médicaux relatifs à des actes non remboursés

par le régime obligatoire* mais expressément garantis par

le contrat, le remboursement se fait à partir d’une facture

détaillée, traduite en français le cas échéant, précisant

au minimum la nature et le montant de chaque dépense

engagée, dans la limite des garanties* souscrites.

Les conditions d’adhésion

Peuvent adhérer à MAAF Santé, les apprentis qui remplissent

les conditions suivantes :

être ressortissant d’un régime général d’assurance

maladie obligatoire* français,

résider dans un département français,

justifier du statut d’apprenti par présentation d’un

document (exemples : carte nationale d’apprenti,

contrat d’apprentissage).

Seul l’apprenti peut être assuré sur le contrat (à l’exclusion de

tout ayant droit).

L’OBJET DU CONTRAT

4

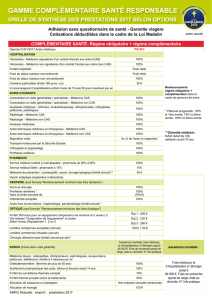

LES GARANTIES SANTÉ

● Ce niveau n’est pas proposé pour les assurés* relevant du régime local Alsace-Moselle* car ce régime prend en charge les frais d’hospitalisation* à 100 %.

Les prestations sont exprimées en pourcentage de la base de remboursement* (BR) de la Sécurité sociale ou en euros. Les garanties* exprimées en % BR nécessitent et incluent la

participation du régime obligatoire* (RO) ou du régime local Alsace Moselle* (AM). Celles exprimées en euros correspondent au remboursement complémentaire de MAAF Santé

(s’il y a prise en charge du Régime obligatoire*, son remboursement intervient en supplément). MAAF Santé intervient dans la limite des frais engagés.

Sécurité

sociale

(en % de la BR)

PRIM'APPRENTI

●

(Sécurité sociale incluse)

MAAX’APPRENTI

(Sécurité sociale incluse)

HOSPITALISATION (1)

Soins et frais de séjour (2) 80% 100% 100%

Transport remboursé par le RO 65% 100% 100%

Forfait journalier hospitalier 18 €/jour 18 €/jour

Forfait journalier (hospitalisation psychopathologique) 13,50 €/jour 13,50 €/jour

Chambre particulière 50 €/nuit

Frais d'accompagnant (lit et repas) 30 €/jour

Prime naissance ou adoption (3) 122 €/naissance

SOINS COURANTS

Médecin traitant et correspondant (généraliste ou spécialiste) 70% 100% 100%

Médecin en accès direct (gynécologue, psychiatre,

ophtalmologue, neuropsychiatre) 70% 100% 100%

Médecin hors parcours de soins 30% 60% 60%

Actes médicaux (2) 70% 100% 100%

Analyses médicales (prise de sang …) 60% 100% 100%

Auxiliaires médicaux (infirmier, kinésithérapeute,

orthophoniste, orthoptiste, podologue …) 60% 100% 100%

Soins dentaires (détartrage, traitement d'une carie…) 70% 100% 100%

Radiologie 70% 100% 100%

Médicaments

- remboursés à 65% RO (90% AM) 65% 100% 100%

- remboursés à 30% RO (80% AM) 30% 30% 100%

- remboursés à 15% RO 15% 15% 100%

Petit appareillage / accessoires (semelle, attelles …) 60% 100% 100%

Forfait prévention (4), dont :

- contraception non prise en charge par le RO (pilule,

préservatif, patch, anneau...)

- sevrage tabagique prescrit

90 €/an

30 €/an

50 €/an

Prothèse mammaire 100% 100% 100% + 50 €/an

Prothèse capillaire 100% 100% 100% + 50 €/an

Transport remboursé par le RO 65% 100% 100%

APPAREILLAGES ET PROTHÈSES

Dentaire

Couronnes prises en charge par le RO (5) 70% 100% 100% + 81 €/couronne

Autres prothèses prises en charge par le RO (5) 70% 100% 175%

Orthodontie prise en charge par le RO 100% 100% 150%

Optique (6)(7)

Équipements chez un opticien Partenaire qualité prix*

Forfait lunettes (2 verres + 1 monture)

Par période de 2 ans (sauf enfants de moins de 18 ans

ou en cas d’évolution de la vue : par an)

- Forfait maximum pour la monture

60% 100% 100 €

- Lunettes avec verres simples 60% 100% 150 € y compris monture

- Lunettes avec verres complexes 60% 100% 300 € y compris monture

- Lunettes avec Offreclair (8) 60% 100%

Forfait monture + remboursement intégral

des verres

Équipements chez un autre opticien ou sur internet

Forfait lunettes (2 verres + 1 monture)

Par période de 2 ans (sauf enfants de moins de 18 ans

ou en cas d’évolution de la vue : par an)

- Forfait maximum pour la monture

60% 100% 100 €

- Lunettes avec verres simples 60% 100% 100 € y compris monture

- Lunettes avec verres complexes 60% 100% 200 € y compris monture

Lentilles prises en charge ou non par le RO (9) 60% 100% 100 €/an

Autres appareillages

Achat fauteuil roulant 100% 100% 100% + 500 €/an

Appareillages auditifs 60% 100% 250%

Grand appareillage (achat lit médicalisé, achat chaussures

orthopédiques...) 100% 100% 100%

Pour bien comprendre

Tous les forfaits fonctionnent par année civile, valables du 1er janvier au 31 décembre, sauf les forfaits lunettes de la formule

MAAX’Apprenti, valables pour une période de deux ans à compter de la date d’acquisition du dernier équipement (sauf pour les enfants

de moins de 18 ans ou en cas d’évolution de la vue : par période de un an).

Les garanties sont celles en vigueur au 01/01/2017.

* Professionnels du réseau de Santéclair (RCS n°428 704 977) partenaire de MAAF.

RO : régime obligatoire*

BR : base de remboursement* du régime obligatoire*

5

Précisions importantes

Hospitalisation*

(1) HOSPITALISATION*

En cas d’hospitalisation* pour affections psychopatholo-

giques, en secteur public ou privé, ou de séjour en alcoologie

et toxicologie, les frais de chambre particulière* et les frais

d’accompagnant ne sont pas pris en charge.

(2) ACTES MÉDICAUX

MAAF Santé prend en charge le forfait de 18 €* laissé à la

charge du patient (hors régime Alsace Moselle) par la Sécurité

sociale pour les actes médicaux supérieurs ou égaux à 120 €

(ou ayant un coefficient supérieur ou égal à 60) réalisés à

l’hôpital ou en ville.

(3) PRIME NAISSANCE OU ADOPTION

La prime est versée par foyer pour une naissance ou une

adoption. Elle se limite à 2versements en cas de naissances

multiples.

Soins courants

(4) FORFAIT PRÉVENTION

MAAF Santé rembourse le ticket modérateur* des actes de

prévention pris en charge par le régime obligatoire*.

De plus, MAAF Santé verse un forfait de 90 € maximum par

an (MAAX’Apprenti) pour couvrir des actes de prévention non

pris en charge par le régime obligatoire* :

tous moyens de contraception non pris en charge par la

Sécurité sociale (pilule, préservatif, patch, anneau...) limités

à 30 €/an,

sevrage tabagique prescrit (patchs, comprimés, gommes,

pastilles…) limité à 50 €/an,

crèmes solaires prescrites limitées à 30 €/an,

vaccins non pris en charge (dont vaccin anti-grippe),

tests et auto-tests de dépistage (recommandés par le phar-

macien) dont le dépistage des infections urinaires,

consultations diététiques effectuées par une diététicienne

diplômée.

Appareillages et prothèses

(5) DENTAIRE

Dans la formule MAAX’Apprenti, l’ensemble des rembour-

sements au-delà de 100% BR sur les couronnes et prothèses

dentaires est versé dans une limite annuelle de 500 €.

(6) OPTIQUE

La garantie* “forfait lunettes” de la formule MAAX’Apprenti

est limitée à un équipement (2 verres correcteurs et 1 mon-

ture) par période de 2 ans à compter de la date d’acquisition

du dernier équipement pour les adultes. L’équipement peut

être renouvelé par période d’1 an à compter de la date d’ac-

quisition du dernier équipement en cas d’évolution de la vue

et pour les apprentis de moins de 18 ans.

Les prestations* versées lors d’un achat chez un opticien

Partenaire qualité prix* ne sont pas cumulables avec les pres-

tations* de MAAF Santé versées lors d’un achat auprès d’un

autre opticien (en magasin ou sur internet).

(7) LES GARANTIES* OPTIQUES PRENNENT EN

CHARGE :

- avec PRIM’Apprenti : uniquement le ticket modérateur*,

- avec MAAX’Apprenti : un forfait lunettes* (monture + verres

simples ou complexes + traitements).

Les verres simples correspondent à des verres simple foyer

dont la sphère est comprise entre -6 et +6 ou dont le cylindre

est inférieur ou égal à +4.

Tous les autres verres sont regroupés sous l’appellation verres

complexes.

En cas d’équipement comportant un verre simple et un verre

complexe, le remboursement s’effectue sur la base de la

garantie* “Lunettes* avec verres complexes”.

(8) VERRES OFFRECLAIR

Les verres “Offreclair” sont accessibles selon la correction

visuelle et correspondent à une gamme de verre sélectionnés

par les opticiens Partenaires qualité prix*. Ils comportent un

traitement anti-rayures et anti-reflets.

Le niveau d’aminci de ces verres dépend du besoin qui sera

déterminé par l’opticien Partenaire qualité prix*.

(9) LENTILLES* PRISES OU NON EN CHARGE PAR

LE RO*

Pour les lentilles* non prises en charge par le RO*, MAAF Santé

ne verse que le forfait.

LES GARANTIES SANTÉ

En plus des garanties*, vous bénéficiez de différents services qui sont accessibles via votre Espace client MAAF sur maaf.fr

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%