Quatre choses à savoir à propos des frais de restaurant

Quatre choses à savoir à propos des frais de restaurant

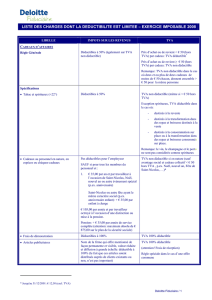

Les frais de restaurant ne sont déductibles à l'impôt sur les revenus qu'à concurrence de

69% et uniquement dans la mesure où ils ont un 'caractère professionnel'. Ces frais doivent

donc avoir un rapport avec votre profession. C'est par exemple le cas lorsque vous allez

déjeuner avec un client (potentiel) ou un fournisseur. L'appréciation exacte est toujours une

question de fait. Vous trouverez ci-dessous quelques éléments intervenant dans

l'appréciation.

Ces tendances ayant été déduites de la jurisprudence, sachez que des nuances sont toujours

possibles : ce qui trouve grâce aux yeux d'un juge ne sera pas nécessairement admis par un

autre.

Saviez-vous que... le lieu, le moment et la personne avec qui vous allez manger

peuvent être pertinents ?

Pour déterminer si le repas au restaurant a un caractère professionnel, le moment où il a lieu

et les personnes qui vous accompagnent peuvent s'avérer pertinents. Dans certains cas, le

lieu du repas est également pris en considération.

Quand ?

D'une manière générale, les contrôleurs des contributions sont plutôt réticents en ce qui

concerne les frais de restaurant supportés durant le week-end. Vous n'êtes en effet pas

censé travailler à ce moment-là. Le fisc présumera souvent qu'il s'agit en réalité d'un repas

privé.

Avec qui?

L'appréciation tient compte aussi des personnes avec qui vous allez manger. Bien entendu,

un dîner romantique avec votre épouse pour votre anniversaire de mariage ne sera pas

déductible.

Mais le fisc va encore plus loin : les repas avec des membres de la famille sont généralement

aussi considérés comme privés. Même si en réalité il n'est pas exclu que vous fassiez des

affaires avec des membres de votre famille.

Et ce n'est pas tout : si vous avez un dîner d'affaires et que les époux ou épouses

accompagnent, il y a de fortes chances que le fisc n'accepte pas une partie des frais.

Saviez-vous que... le prix du repas n'est en principe pas pertinent ?

En revanche, le caractère professionnel des frais de restaurant n'est en principe pas influencé

par le montant de la note. Peu importe donc que vous alliez dans une taverne ou dans un

restaurant étoilé.

Attention toutefois : le prix du repas ne détermine pas si le repas a un caractère

professionnel ou non, mais le fisc a une autre arme en réserve. Il peut alléguer que les frais

de restaurant ne sont pas déductibles parce qu'ils dépassent de manière déraisonnable les

besoins professionnels. Ces frais déraisonnables ne seront en effet pas déductibles. La

question de savoir si les frais sont déraisonnables dépend ici aussi de la situation : si vous

déclarez un revenu annuel de 10.000 euros et que vous voulez déduire 3.000 euros de frais

de restaurant, cette pratique suscitera bien entendu des doutes chez le contrôleur.

Saviez-vous... qu'il existe un régime particulier pour les représentants du secteur

alimentaire ?

Une exception s'applique pour les représentants du secteur alimentaire. Leurs frais de

restaurant sont en effet intégralement déductibles lorsqu'ils vont manger avec une relation

d'affaires. Cette exception doit toutefois être interprétée au sens strict. Cela signifie qu'elle

ne s'applique qu'à ceux qui vendent des produits destinés à la consommation humaine. Les

représentants qui vendent des services de table, des cuisines, des robots ménagers, des

articles pour fumeurs, des aliments pour animaux, etc. ne bénéficient pas de cette exception.

Pour eux, la déductibilité est également limitée à 69%.

Saviez-vous que... la TVA grevant les frais de restaurant n'est jamais déductible ?

Vous ne pouvez donc pas récupérer la TVA mentionnée sur vos notes de restaurant. Même si

vous êtes un assujetti à la TVA avec droit complet à déduction. Contrairement aux règles

applicables en matière d'impôts sur les revenus où vous bénéficiez encore d'une déduction

partielle (de 69%), vous n'avez pas droit ici à déduction, ce qui génère donc pour vous un

'coût” supplémentaire.

Vous pouvez toutefois compenser en partie ce coût : vous pouvez en effet inclure la TVA

dans le montant à déduire en matière d'impôts sur les revenus (en respectant bien entendu

la limitation de la déduction à 69%).

Exemple

Votre note de restaurant s'élève à 150 EUR + 18 EUR de TVA. Nous partons du principe

qu'un taux de TVA de 12% est perçu sur l'ensemble de la note, même si en pratique, les

boissons seront taxées séparément au taux de 21%. Ces 18 EUR de TVA ne sont pas

déductibles. En matière d'impôts sur les revenus, vous pouvez toutefois déduire 69% de 168

€ (les frais de restaurant TVA comprise), soit 115,92 EUR.

1

/

2

100%