Perspectives conjoncturelles

LES PRÉVISIONS

CONJONCTURELLES 2016

Décembre 2015

PIB Genève, Suisse

variation annuelle en pourcent, en termes réels %

-2

-3

-4

-1

0

1

2

3

4

7

6

5

-5

Source: BCGE, pour les prévisions; OCSTAT, Créa, pour les données historiques

*Estimations

Suisse Genève

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015* 2016*

Progression des emplois

dans le secteur tertiaire

Variation entre 2006 et 2012 en pourcent

Suisse

centrale

Arc

lémanique

Zurich Suisse Nord-ouest

de la Suisse

Tessin Mitteland Est

de la Suisse

20

18

16

14

12

10

8

6

4

2

0

%

Source: SECO

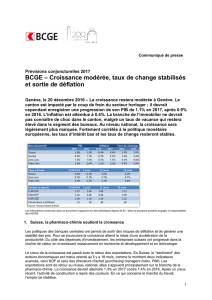

LES PRÉVISIONS CONJONCTURELLES 2016 DE LA BCGE

Prévisions

Macroéconomie PIB Inflation Taux de chômage

2015 2016 2015 2016 2015 2016

Genève 0.5% 1.5% -1.0% -0.3% 5.6% 5.9%

Suisse 0.8% 1.1% -1.1% -0.3% 3.5% 3.7%

Zone euro 1.8% 1.5% 0.0% 1.3% 10.8% 10.2%

Etats-Unis 2.5% 2.5% 0.2% 2.0% 5.1% 5.0%

Taux à 10 ans 3 mois 12 mois 18 mois

Suisse -0.1% 0.1% 0.2%

Zone euro 0.7% 0.9% 1.1%

Etats-Unis 2.4% 2.5% 3.0%

Taux court 3 mois 12 mois 18 mois

Suisse -0.80% -0.75% -0.75%

Zone euro -0.05% 0.05% 0.05%

Etats-Unis 0.75% 1.50% 2.00%

Devises et pétrole 3 mois 12 mois 18 mois

EUR/CHF 1.08 1.10 1.15

USD/CHF 1.00 0.96 1.00

Pétrole-brent (USD/baril) 45 60 65

Source : BCGE

1

> Croissance mondiale modérée (de 2 à 3%) ;

> freinée par la force du dollar ;

> nourrie par les services et la consommation

etnon pas par les produits manufacturés ;

> cycle faible des exportations mondiales ;

> investissements limités ;

> pas d’accélération de la croissance

etdesprix.

2

> Conjoncture fragile à Genève ;

> l’emploi, variable d’ajustement face au

renchérissement du CHF du 15 janvier 2015 ;

> augmentation du chômage ;

> recul des dépenses de recherche et

développement de 7% en Suisse en 2014.

3

> Forte augmentation du nombre d’emplois

dusecteur tertiaire dans l’Arc lémanique.

LES PRÉVISIONS CONJONCTURELLES 2016 DE LA BCGE

Commerce mondial – pétrole

Indice

Commerce mondial (indice / échelle de gauche)

en USD/baril

Sources: Thomson Reuters Datasream

140

120

100

80

60

40

20

1900

1700

1500

1300

1100

900

700

500

2015 201620142005 2006 2007 2008 2009 2010 2011 2012 2013

Pétrole (brent / échelle de droite) Estimations BCGE

en points

Immobilier, canton de Genève

Indices des transactions, objets moyens

Villas Appartements

2005 2006 2007 2008 2009 2010 2011 2012 20142013 2015

Taux d’intérêt en CHF %

0

0.5

-0.5

-1.0

1.0

1.5

2.0

2.5

3.5

Emprunts de la Confédération à dix ans A trois mois Source: Thomson Reuters Datasream

3.0

2016

Pronostics BCGE

20152005 2006 2007 2008 2009 2010 2011 2012 20142013

Taux de change en CHF

EUR/CHF

EUR/CHF (échelle de gauche)

USD/CHF

Sources: Thomson Reuters Datasream

1.4

1.3

1.2

1.1

1.0

0.9

0.8

1.8

1.6

1.4

1.2

1.0

2015 20162005 2006 2007 2008 2009 2010 2011 2012 20142013

USD/CHF (échelle de droite) Estimations BCGE

4

> Prix des matières premières contraints par

la force du dollar et la croissance modérée,

notamment dans les pays émergents ;

> retour à l’équilibre entre offre et demande

de pétrole pas avant fin 2016.

5

> Pas de normalisation des taux ;

> oscillation des taux à 10 ans autour de zéro,

tant que la Banque centrale européenne

poursuivra sa politique de quantitative

easing.

6

> Faiblesse de la devise, le dernier instrument

monétaire disponible des banques centrales ;

> cours USD/EUR orienté par l’intensité relative

des assouplissements quantitatifs ;

> dollar actuellement au-dessus de sa valeur

fondamentale ;

> CHF proche de ses niveaux attendus

pourfin2016.

7

> Tassement des prix pour les différents

segments immobiliers ;

> fondamentaux solides ;

> progression de l’offre modérée ;

> essor démographique au plus haut

depuislesannées soixante.

1 La BCGE, se fondant sur son appréciation de la situation économique et son pronostic sur les développements à venir, propose à ses clients quelques recommandations générales visant à se prémunir des risques ou,

aucontraire, de mettre à profit certaines évolutions. Ces recommandations sont formulées à bien plaire et ne sauraient engager la responsabilité de la banque.

Impressum : Analyse et rédaction BCGE: Investment office, Communication et relations investisseurs. Création et réalisation graphique www.alternative.ch. Impression NBmedia.

BANQUE CANTONALE DE GENÈVE

Département communication et relations investisseurs

Quai de l’Ile 17

CP 2251

1211 Genève 2

Téléphone : + 41(0)58 211 21 00

E-mail : [email protected]

www.bcge.ch

Genève, Lausanne, Zurich, Lyon, Annecy, Paris, Dubaï, Hong Kong

QUELQUES RECOMMANDATIONS1 À NOS CLIENTS, ENTREPRISES ET PARTICULIERS

297 – Décembre 2015 – Imprimé sur papier certifié FSC (Forest Stewardship Council)

OPPORTUNITÉS

> Environnement européen réorienté vers la croissance ;

> repli modéré des prix de l’immobilier ;

> conditions de financement très attractives ;

> stabilisation du CHF ;

> maintien des prix bas de l’énergie ;

> force du dollar.

RECOMMANDATIONS AUX ENTREPRISES

> Maintenir la compétitivité des entreprises par

des investissements dans l’innovation ;

> exploiter les opportunités de croissance, notamment

à l’exportation sur de nouveaux marchés (en USD par exemple) ;

> faire une analyse de son portefeuille de dettes, refinancer

sur le long terme ;

> gérer au mieux sa liquidité, notamment par le suivi

de ses débiteurs ;

> gérer une partie du risque de change en utilisant

des couvertures adéquates ;

> rechercher des solutions de financement supplémentaires

comme le leasing de biens d’équipement ou le private equity ;

> exploiter les opportunités d’acquisitions d’entreprises ;

> s’entretenir une fois par an avec son banquier et procéder

à un check up complet des opportunités financières.

CONTRAINTES ET RISQUES

> Climat des affaires fragile à Genève, dégradation du marché

du travail ;

> environnement international économique atone en général ;

> incertitudes liées aux conditions-cadres, dont la fiscalité ;

> taux négatifs sur les dépôts.

RECOMMANDATIONS AUX PARTICULIERS

> Examiner attentivement les prix en cas d’achat immobilier ;

> profiter des taux bas pour financer des travaux de rénovation

et de productivité ;

> profiter des taux bas pour réduire ses risques en empruntant

sur de longues échéances (taux fixes à 10-15 ans) ;

> pour les propriétaires, renforcer sa couverture d’assurance-vie ;

> faire une analyse de son portefeuille de titres en privilégiant

les investissements diversifiés en actions de grande qualité ;

> optimiser sa prévoyance privée par des rachats de cotisations

dans sa caisse de retraite etl’ouverture de comptes 3a et 3b ;

> diversifier ses actifs de prévoyance avec des fonds

de placement ;

> s’entretenir une fois par an avec son conseiller bancaire

et procéder à un tour d’horizon 360O.

En fin de chaque année, la BCGE fait part de son appréciation de la situation économique dans le monde et à Genève. Elle le fait sur la base

desdonnées en sa possession, tout en émettant les réserves habituelles liées à cet exercice difficile. Sur la base du scénario conjoncturel esquissé,

labanque indique sur cette page, à ses clients et partenaires, des pistes de réflexion pour exploiter certaines évolutions ou, au contraire, se protéger

de l’émergence de nouveaux risques.

1

/

4

100%