Placements Infos n° 20 Novembre 2010

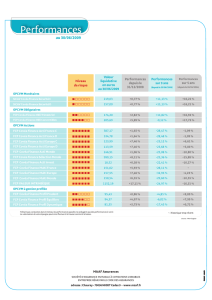

OPCVM Monétaires

SICAV Covéa Finance Sécurité C

SICAV Covéa Finance Sécurité D

OPCVM Obligataires

FCP Covéa Finance Obli Trimestriel

FCP Covéa Finance Obli Convertibles

OPCVM Actions

FCP Covéa Finance Acti France C

FCP Covéa Finance Acti France D

FCP Covéa Finance Acti Europe C

FCP Covéa Finance Acti Europe D

FCP Covéa Finance Acti Monde

FCP Covéa Finance Actions Américaines

FCP Covéa Finance Actions Japonaises

FCP Covéa Finance Sélection Monde

FCP Covéa Finance Acti Invest

FCP Covéa Finance Multi France

FCP Covéa Finance Multi Europe

FCP Covéa Finance Multi Monde

FCP Valeur intrinsèque

Sicav Covéa Finance Horizon Durable

FCP Covéa Finance Actions Solidaires

Niveau

de risque

Valeur

liquidative

en euros

au 30/09/2010

Performances

depuis le

31/12/2009

Performances

sur 3 ans

(depuis le 28/09/2007)

Performances

sur 5 ans

(depuis le23/09/2005)

220.25 + 0.30 % +6.90 % + 13.81 %

155.71

+ 0.30 % +6,90% + 13.81 %

174.59 + 2.30 % +12.69 % + 15.15 %

238.63 + 2.83 % +0.94 % + 24.29 %

460.10 - 4.34 % -29.10 % -2.37 %

388.20 - 4.35 % -29.11 % -2.38 %

153.28 - 0.42 % -21.36 % + 7.51 %

138.29 - 1.94 % -22.56 % + 5.08 %

291.59 - 0.34 % -23.92 % -7.07 %

19.23 + 8.34 % - 9.68 % - 1.33 %

17.92 + 6.29 % -24.93 % -26.53 %

1,232.58 + 4.45 % -21.58 % - 4.65 %

23.22 + 6.12 % -7.86 % +5.55 %

180.51 - 0.42 % -26.01 % -

1,686.84 + 9.03 % - 4.59 % + 15.00 %

30.37 + 0.10 % - 9.53 % + 6.23 %

87.51 - 3.22 % --

197.49 + 4.50 % -28.99 % - 6.74 %

FCP Covéa Finance Profil Dynamique

FCP Covéa Finance Profil Audace

22.53 + 1.53 % -18.10 % + 1.72 %

- : historique trop récent

N’étant pas constantes dans le temps, les performances passées ne préjugent pas des performances à venir.

La valorisation de votre épargne peut ainsi fluctuer à la hausse comme à la baisse.

source : Morningstar

FCP Covéa Finance ESPACE ISR

FCP Covéa Finance Profil Prudent

FCP Covéa Finance Profil Équilibre

96.07 - 0.36 % + 1.91 % + 6.72 %

102.70 - 0.08 % - 4.17 % + 5.47 %

183.50 + 3.20 % -24.23 % - 9.28 %

OPCVM à gestion profilée

92.73 + 0.73 % -14.92 % - 0.10 %

134.51 + 1.61 % --

MAAF Assurances

SOCIÉTÉ D’ASSURANCE MUTUELLE À COTISATIONS VARIABLES - ENTREPRISE RÉGIE PAR LE CODE DES ASSURANCES

RCS Niort 781 423 280 - Code APE 6512 Z - N° TVA intracommunautaire FR 42 781 423 280 - Siège social : Chaban 79180 Chauray

Adresse postale : 79036 Niort cedex 9 - Tél. : 05 49 34 35 36 - Fax : 05 49 34 38 26 - www.maaf.fr

au 30/09/2010

www.peuplades.eu

Placements

Éditorial

N° 40 -NOVEMBRE 2010

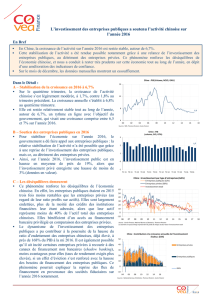

Économie

Perspectives

Baromètre des marchés

Marchés financiers

Économie

Perspectives

Baromètre des marchés

Marchés financiers

Économie

Perspectives

Baromètre des marchés

Marchés financiers

Le taux auquel l’Etat fédéral américain emprunte

sur le marché obligataire domestique est

largement passé sous la barre fatidique des 3%.

Celui auquel emprunte l’Etat germanique

tutoie les 2%.

Ainsi « le taux sans risque » auquel les

détenteurs de dollars peuvent se rémunérer à

long terme est près de 2.50%.

Celui auquel les détenteurs d’€uros peuvent

se rémunérer à long terme s’établit à près de

2.20%.

Les professionnels du monde de la finance

internationale attribuent cet état de fait à trois

causes principales:

1. Des liquidités abondantes entre les mains

d’investisseurs adverses au risque.

2. Une inflation basse, trop basse et peu de risque

de la voir progresser pour cause de faiblesse

structurelle des économies développées.

3. Une politique monétaire, caractérisée par un

taux à court terme quasi nul.

Plutôt que d’alimenter une controverse sur ces

trois causes qui seraient à l’origine de la faiblesse

des taux nominaux américains et allemands,

nous préférons vous soumettre la question

suivante: «Qu’est ce que le taux sans risque?»

Un concept, une idée que nous raccrochons à

celle de «débiteur le plus solide». Ainsi les Etats-

Unis et l’Allemagne sont considérés comme les

deux débiteurs qui offrent la plus forte garantie

de remboursement de leurs dettes sans faillir.

L’environnement économique, financier et

monétaire dominé par une mondialisation

peu transparente, complexe à comprendre,

ou même à «décoder», ne permet plus, nous

semble-t-il de raisonner et de hiérarchiser nos

risques et les primes associées à cette notion

vieillie de «taux sans risque».

Demain, une crise de confiance sur le dollar, un

appétit pour des placements plus risqués libellés

dans une devise concurrente ou n’importe

quelle cause possible, provoque une hausse du

taux à long terme auquel l’Etat américain peut

emprunter auprès des investisseurs.

Celui qui a souscrit à un emprunt américain

à 2.5% devra constater dans ses comptes une

moins-value qui affectera la rentabilité de

l’ensemble de ces placements.

Demain, Banque centrale et Trésor américain

s’entendent sur une politique dite de

«reflation» et plus encore, la mettent en œuvre

avec succès, les investisseurs déjà détenteurs

d’une dette à 2.5% de taux vont subir la dure loi

de l’érosion monétaire.

Qu’est ce que le taux sans risque?... Un concept,

une idée. Mais il est d’abord un outil de

technique financière. Il est impératif de ne pas

en abuser par paresse intellectuelle. Il n’y a pas

de rendement de l’épargne sans risque.

L’environnement économique continue glo-

balement de s’améliorer, lentement dans les

pays développés, avec plus de dynamisme

dans les pays émergents. Après de bonnes

publications de croissance au deuxième tri-

mestre, l’activité devrait continuer de pro-

gresser de façon plus modérée sur la fin de

l’année 2010.

Après le mouvement de baisse enregistré le

trimestre dernier, les marchés actions se sont

repris sur la période. Le CAC 40 a progressé de

près de 8%, à 3715 points et aux Etats-Unis, le

S&P 500 a enregistré une hausse de presque

11%, à 1141 points. Au Japon cependant, le

NIKKEI 225, très volatil sur la période a souffert

jusqu’en août de l’appréciation du Yen puis

s’est repris en septembre après l’intervention

des autorités sur le marché des changes. Au

final sur le trimestre, il subit une baisse de

0,1% et termine à 9369 points.

Sur le marché obligataire, le taux 10 ans

français a baissé de 39 points de base sur le

trimestre, à 2,66% tandis que le taux 10 ans

américain a quant à lui enregistré une baisse

de 42 points de base, pour terminer à 2,51%.

Les banques centrales ont conservé un discours

accommodant sur la période. La Réserve

Fédérale a décidé de maintenir constante la

taille de ses détentions de titres à leur niveau

actuel soit environ 2050 milliards de dollars et

a réaffirmé qu’elle se tenait prête à introduire

de nouvelles mesures exceptionnelles pour

empêcher, si nécessaire, une rechute de

l’économie américaine. De son côté, le

Président de la BCE Jean-Claude Trichet a

annoncé que les opérations de refinancement

illimité hebdomadaires, mensuelles et à trois

mois seront reconduites au moins jusqu’à

janvier 2011. Et enfin au Japon, la banque

centrale a vendu 2,1 trillions de Yen en

septembre contre des devises étrangères,

permettant ainsi de ralentir l’appréciation de

ce dernier, au plus haut depuis 1995. Elle a par

ailleurs instauré un nouveau prêt à six mois

aux institutions financières de 10 trillions de

Yen afin d’enrayer la déflation.

Sur le marché des changes, l’euro a repris

des couleurs face au dollar, à la suite des

déceptions qui ont pesé sur les Etats-Unis

pendant l’été: il progresse de plus de 11% face

au billet vert, et s’échange à la fin du trimestre

contre 1,36 dollar. Contre la Livre Sterling,

il s’est également apprécié, de près de 6%, et

termine à 0,87 Livre.

Du coté des matières premières, le pétrole a

progressé de près de 10% sur le trimestre, le

baril de Brent passant de 75 dollars à 82 dollars

à la fin septembre.

Après une première moitié d’année marquée

par l’exacerbation des craintes portant sur

l’état des finances publiques de certains

membres de la zone euro, la tension s’est

finalement quelque peu apaisée au troisième

trimestre. Le calme revenu en Europe, les

regards se sont alors tournés vers l’économie

américaine dont les statistiques de l’été

ont confirmé une reprise lente et modeste

de l’activité, décevant du même coup les

analystes impatients s’attendant à une reprise

plus dynamique.

www.peuplades.eu

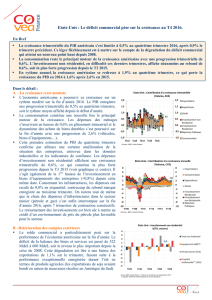

Zoom sur l’environnement

économique du troisième

trimestre 2010

États-Unis

La croissance de l’activité aux Etats-Unis s’est progressivement modé-

rée au cours des trois derniers mois. La deuxième estimation du pro-

duit intérieur brut au deuxième trimestre a été revue en baisse: ce

dernier enregistre une croissance trimestrielle de 0,4% contre 0,6%

premièrement annoncé.

Les données immobilières se sont enfin stabilisées en août après plu-

sieurs mois de chute liée à la fin des incitations fiscales au 30 avril 2010.

Si le rebond de certaines statistiques paraît marqué en août (ventes de

logements existants, mises en chantier), les niveaux restent toutefois

très dégradés dans ce secteur.

Du côté des entreprises, l’indicateur de confiance des chefs d’entre-

prises (ISM) reste sur des niveaux favorables indiquant une poursuite

de la croissance. La production industrielle se relève graduellement.

Cette hausse constante mais lente de la production ne permet tou-

jours pas à l’industrie de retrouver ses niveaux d’avant crise.

Les créations de postes, corrigées des effets temporaires importants

liés au recensement de la population américaine, ainsi que le nombre

d’heures travaillées, ont poursuivi leur amélioration graduelle. En

dépit de ces éléments, on ne constate toujours pas d’inflexion du taux

de chômage. Les ménages restent donc prudents, consommant avec

mesure et conservant un taux d’épargne élevé.

De son côté, le Président B. Obama a confirmé sa détermination à

soutenir l’activité en annonçant en Septembre une série de mesures

d’incitations fiscales pour l’investissement des entreprises et un plan

de développement des infrastructures de transport.

2,5

62

59

56

53

50

47

44

41

38

35

32

29

26

23

1,2

0,9

0,6

0,3

0

-0,3

-0,6

-0,9

-1,2

-105

-1,8

-2,1

-2,4

-2,7

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

2,5

2,0

1,5

1,0

0,5

0,4

1,0

54,1

53,6

54,1

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

20032002 2004 2005 2006 2007 2008 2009 2010 2011 2012

Consommation

Balance Commerciale

Dépenses Publiques

Investissement non Résidentiel

Investissement Résidentiel

Stocks

Etats-Unis : Contribution à la croissance trimestrielle

Manufacturier (G) Composite (G)Services (G) PIB (GT%) (D)

Zone euro : Indicateurs des directeurs d’achats (PMI)

Sources : BEA, Covéa Finance

Sources : NTC Research, Bloomberg, Covéa Finance

Croissance de l’activité

Contraction de l’activité

Etats-Unis : Contribution à la croissance trimestrielle

Économie

Perspectives

Baromètre des marchés

Marchés financiers

Variations du 31/12/2009 au 30/09/2010 en cours de clôture,

en devises locales et en %

+ 0,29%

-3,75%

CAC 40

+ 2,29%

DJ EURO STOXX

EONIA

- 5,62%

NASDAQ 100

+13,37%

NIKKEI 300

+6,77%

EUROMTS GLOBAL

marché obligatoire zone euro

DJ EURO STOXX 600

+4,44%

+4,56%

S&P500

+8,02%

FT-SE 100

+5,86%

DAX 30

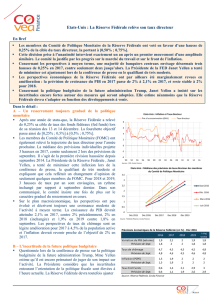

Europe

En zone euro, la reprise s’est confirmée sur des rythmes

de croissance plus favorable que prévus au deuxième tri-

mestre: elle s’est affichée à 1%, tirée à la hausse par la très

forte croissance trimestrielle allemande de 2,2%, rythme

le plus élevé depuis la réunification du pays. L’activité

française a enregistré de son coté une croissance trimes-

trielle de 0,6%. Seule la Grèce est toujours en récession,

enregistrant un recul de son activité de 1,5%.

Dans l’industrie, les commandes et la production pro-

gressent sur l’ensemble de la zone.

Cependant, les indicateurs de confiance des directeurs

d’achat (PMI) ont enregistré un nouveau fléchissement en

Septembre, tout comme les perspectives à 6 mois de l’in-

dicateur de confiance des chefs d’entreprises allemands

(IFO) ou encore l’indicateur de confiance des investisseurs

allemands (ZEW). Ces éléments laissent présager une

croissance moins robuste au troisième trimestre.

Japon

Au Japon, les données d’activité des trois derniers mois

sont quelques peu décevants. La croissance ralentit,

passant de 1,2% à 0,4% en variation trimestrielle. La

consommation, qui jusqu’à présent soutenait la crois-

sance s’essouffle, et seul le commerce extérieur contribue

sensiblement à la croissance. Pourtant, il semble subir

quelque peu l’appréciation de la devise nippone, au plus

haut depuis 1995 : les exportations ont enregistré leur

quatrième mois consécutif de baisse en août. C’est dans

ce contexte que le gouvernement japonais a mis en place

un nouveau plan de relance de 920 milliards de Yen et est

intervenu par l’intermédiaire de la Banque du Japon sur

le marché des changes, en vendant 2,1 trillions de Yen

en septembre contre des devises étrangères, permettant

ainsi de ralentir l’appréciation du Yen.

Pays émergents

La vigueur de la reprise dans les pays émergents se poursuit,

bien que les rythmes se tassent quelque peu, poussant par

la même occasion plusieurs banques centrales à s’engager

sur la voie du resserrement monétaire en haussant leurs

taux directeurs. Ce fut entre autres le cas en Corée du Sud,

en Inde, au Brésil, à Taiwan, en Malaisie et en Thaïlande.

19921990 1994 1996 1998 2000 2002 2004 2006 2008 2010

8

7

6

5

4

3

2

8

7

6

5

4

3

2

ExportationsImportations

Japon : Commerce extérieur (Valeur, CVS, 1000 Mds Yen)

Sources : MOF, Datastream, Covéa Finance

Sources : Covéa Finance, Institut Brésilien de Géographie et de Statistiques, India Central Statistical Organisation, Federal service of State

Statistics of Russia, Banque de Corée, National Bureau of Statistics of China.

BRIC et Corée du sud : Croissance du PIB (GA%, volume, BCVS)

Inde Russie Brésil Chine Corée du sud

16

12

8

4

0

-4

-8

-12

16

12

8

4

0

-4

-8

-12

19961995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10,3

8,8 8,8

5,2

7,2

2,5

62

59

56

53

50

47

44

41

38

35

32

29

26

23

1,2

0,9

0,6

0,3

0

-0,3

-0,6

-0,9

-1,2

-105

-1,8

-2,1

-2,4

-2,7

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

2,5

2,0

1,5

1,0

0,5

0,4

1,0

54,1

53,6

54,1

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

20032002 2004 2005 2006 2007 2008 2009 2010 2011 2012

Consommation

Balance Commerciale

Dépenses Publiques

Investissement non Résidentiel

Investissement Résidentiel

Stocks

Etats-Unis : Contribution à la croissance trimestrielle

Manufacturier (G) Composite (G)Services (G) PIB (GT%) (D)

Zone euro : Indicateurs des directeurs d’achats (PMI)

Sources : BEA, Covéa Finance

Sources : NTC Research, Bloomberg, Covéa Finance

Croissance de l’activité

Contraction de l’activité

19921990 1994 1996 1998 2000 2002 2004 2006 2008 2010

8

7

6

5

4

3

2

8

7

6

5

4

3

2

ExportationsImportations

Japon : Commerce extérieur (Valeur, CVS, 1000 Mds Yen)

Sources : MOF, Datastream, Covéa Finance

Sources : Covéa Finance, Institut Brésilien de Géographie et de Statistiques, India Central Statistical Organisation, Federal service of State

Statistics of Russia, Banque de Corée, National Bureau of Statistics of China.

BRIC et Corée du sud : Croissance du PIB (GA%, volume, BCVS)

Inde Russie Brésil Chine Corée du sud

16

12

8

4

0

-4

-8

-12

16

12

8

4

0

-4

-8

-12

19961995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10,3

8,8 8,8

5,2

7,2

Zone euro : Indicateurs des directeurs d’achats (PMI)

Japon : Commerce extérieur (valeur, CVS, 1000 Mds Yen)

BRIC et Corée du Sud : Croissance du PIB (GA%, volume,

NCVS)

1

/

4

100%