Etats-Unis : Le déficit commercial pèse sur la

En Bref

Dans le détail :

A – La croissance reste modeste

L’économie américaine a poursuivi sa croissance sur un

rythme modéré sur la fin d’année 2016. Le PIB enregistre

une progression trimestrielle de 0,5% au quatrième trimestre,

soit le rythme moyen affiché depuis le début d’année.

La consommation constitue une nouvelle fois le principal

moteur de la croissance. Les dépenses des ménages

s’inscrivent en hausse de 0,6% en glissement trimestriel et le

dynamisme des achats de biens durables s’est poursuivi sur

la fin d’année avec une progression de 2,6% (véhicules,

biens d’équipements…).

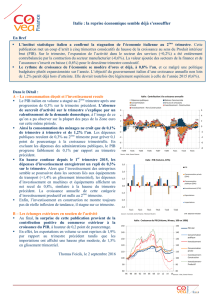

Cette première estimation du PIB du quatrième trimestre

confirme par ailleurs une certaine amélioration de la

situation des entreprises, entrevue dans les données

industrielles et les indicateurs de confiance. Les dépenses

d’investissement non résidentiel affichent une croissance

trimestrielle de 0,6%, ce qui constitue la plus forte

progression depuis le T3 2015 (voir graphique ci contre). Il

s’agit également de la 1ère hausse de l’investisssement en

biens d’équipements des entreprises (+0,8%) depuis cette

même date. Concernant les infrastructures, les dépenses ont

reculé de 0,8% en séquentiel, contrecoup du rebond marqué

enregistré au troisième trimestre. On notera tout de même

que la chute des dépenses d’infrastructures dans le secteur

minier (pétrole et gaz) s’est enfin interrompue sur la fin

d’année 2016, après 7 trimestres de contraction consécutifs.

Le retournement des investissements est bien sûr à mettre au

crédit d’un environnement de prix du pétrole plus favorable

pour le secteur.

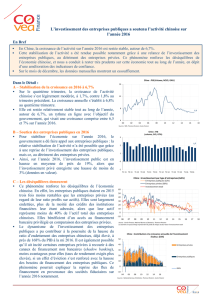

B –Détérioration des comptes extérieurs

Le solde commercial a particulièrement pesé sur la

performance de l’économie américaine sur la fin d’année. Le

déficit de la balance des biens et services est passé de 522

Mds$ à 600 Mds$, soit le niveau le plus important depuis la

crise de 2008. Cette dégradation est liée à une baisse des

exportations de 1,1% sur le trimestre, faisant suite à la

performance exceptionnelle enregistrée durant l’été en

termes de produits agricoles (les exportations de soja avaient

bondi en raison de mauvaises récoltes en Amérique du Sud).

La croissance trimestrielle du PIB américain s’est limitée à 0,5% au quatrième trimestre 2016, après 0,9% le

trimestre précédent. Ce léger fléchissement est à mettre sur le compte de la dégradation du déficit commercial

qui atteint un nouveau point haut depuis 2008.

La consommation reste le principal moteur de la croissance américaine avec une progression trimestrielle de

0,6%. L’investissement non résidentiel, en difficulté ces derniers trimestres, affiche néanmoins un rebond de

0,6%, soit la plus forte progression depuis le T3 2015.

En rythme annuel, la croissance américaine se redresse à 1,9% au quatrième trimestre, ce qui porte la

croissance du PIB en 2016 à 1,6% après 2,6% en 2015.

Etats-Unis : Le déficit commercial pèse sur la croissance au T4 2016.

1,9

-10

-8

-6

-4

-2

0

2

4

6

8

-10

-8

-6

-4

-2

0

2

4

6

8

T106 T108 T110 T112 T114 T116

Etats-Unis : Contribution à la croissance annuelle

(Volume, CVS)

Importations

Consommation

Exportations

Stocks

Investissement

Résidentiel

Investissement

non Résidentiel

Dépenses

Publiques

Sources : BEA, Covéa Finance

0,6

-5

-4

-3

-2

-1

0

1

2

3

4

T415 T116 T216 T316 T416

Etats-Unis : Investissement non résidentiel

(GT%, volume)

Total non résidentiel

Equipements (48%*)

Infrastructures (21%)

Propriété

intellectuelle** (31%)

Source: BEA, Covéa Finance. * Poids en % du total du non résidentiel en 2013

** Logiciels, Recherche et Développement, oeuvres artistiques

0,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

T112 T113 T114 T115 T116

Etats-Unis : Contribution à la croissance trimestrielle

(Volume, AVS)

Importations

Exportations

Stocks

Investissement non

Résidentiel

Investissement

Résidentiel

Dépenses Publiques

Consommation

Sources : BEA, Covéa Finance

L’autre vecteur de détérioration du solde commercial

concerne la vigueur affichée par les importations. Celles-ci

progressent de 2%, et affichent ainsi la meilleure

performance trimestrielle depuis 2014. Ce dynamisme

s’explique par la consommation robuste des ménages et un

niveau élevé du dollar qui rend les importations très

abordables pour l’acheteur américain. A l’opposé le niveau

actuel de la devise américaine est un frein à la compétitivité

prix des entreprises américaines à l’export.

La progression des importations sur le trimestre a

notamment contribué à une reconstitution des stocks des

entreprises : le restockage a atteint 49 Mds$, après 7 Mds$ le

trimestre précédent, ce qui fait de la composante variation

des stocks la deuxième contribution à la croissance sur le

trimestre après la consommation.

Sébastien Berthelot, le 27 janvier 2017

-600

0

400

800

1200

1600

2000

2400

2800

3200

-1000

-750

-500

-250

0

250

500

750

1000

T100 T102 T104 T106 T108 T110 T112 T114 T116

Etats-Unis : Balance des biens et services (Mds$, AVS)

Balance des biens et services (G) Exportations (D) Importations (D)

Source : Covea Finance, BEA

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le

numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris

sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Il contient des opinions et analyses conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour

de leur établissement en fonction du contexte économique, financier ou boursier.

Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne

constitue pas la base d’un engagement de quelque nature que ce soit.

Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document.

Toute reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa

Finance.

1

/

3

100%