credit lyonnais

1

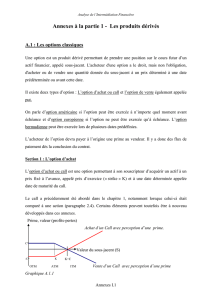

Les Produits Dérivés de Taux

CREDIT LYONNAIS

2

Sommaire

Sommaire 2

Index 4

Introduction

Le Crédit Lyonnais et les produits dérivés 5

Présentation de la brochure 6

Organisation du Crédit Lyonnais sur les marchés de produits dérivés 7

Vos contacts dans le monde 8

Partie 1 : Les produits dérivés classiques 9

Les produits dérivés fermes 11

Les swaps de taux 12

Les swaps de devises 19

Change à terme (CAT / CATU) 25

Asset swaps - Issue swaps 30

Forward Rate Agreement (FRA) 43

Les produits dérivés optionnels 45

Option sur FRA 46

Caps et Floors 50

Collar 55

Swaptions européennes 59

Partie 2 : La seconde génération des produits dérivés 65

Les Caps et Floors de Seconde Génération 68

Cap barrière 69

Cap “Up and In” 70

Cap “Up and Out” 72

Cap à prime conditionnelle (cap CPO) 74

Cap binaire 76

Caption 78

Floor barrière 81

Floor “Down and In” 82

Floor “Down and Out” 84

Floor à prime conditionnelle (floor CPO) 86

Floor binaire 88

Floortion 90

Les Swaps de Seconde Génération 93

Swap Libor décalé (Delayed Libor Swap) 94

Differential swap (Diff Swap) 95

Swap de courbe (Constant Maturity Swap) 98

Swap prorogeable 100

Swap à intéressement à la baisse 102

Swap à intéressement à la hausse 104

Swap participatif à la baisse 106

Swap participatif à la hausse 109

Tunnel participatif 112

Les Swaptions de Seconde Génération 115

3

Modified American Swaption 116

Swap de taux annulable receveur du fixe 118

Swap de taux annulable payeur du fixe 121

Swaption à prime conditionnelle (swaption CPO) 124

Option sur swaption 126

Les Produits de Placement Structurés 129

BMTN - EMTN Corridor 130

BMTN - EMTN Digital 133

Reverse Floater 135

Callable - multi-callable 138

Les Produits de référence TEC10 141

La référence TEC10 142

Les swaps TEC10 145

Les titres indexés TEC10 149

Partie 3 : Solutions et stratégies 153

La courbe des taux 155

Bâtir une stratégie avec les produits dérivés 161

Tableaux récapitulatifs des stratégies simples 173

• Couverture d'emprunt à taux variable - configuration de courbe croissante 175

• Couverture d'emprunt à taux fixe - configuration de courbe croissante 178

• Couverture d'emprunt à taux variable - configuration de courbe décroissante 180

• Couverture d'emprunt à taux fixe - configuration de courbe décroissante 183

• Couverture d'un placement à taux variable - configuration de courbe croissante 185

• Couverture d'un placement à taux fixe - configuration de courbe croissante 188

• Couverture d'un placement à taux variable - configuration de courbe décroissante 191

• Couverture d'un placement à taux fixe - configuration de courbe décroissante 193

Les produits dérivés et l'EURO : conséquences prévisibles du passage à la Monnaie Unique 195

Annulation - Assignation 201

Partie 4 : Documentation 204

Les spécificités du marché en FRF 206

Calculs financiers : notions de base 219

Théorie des options 226

Aspects juridiques des produits dérivés 232

Principes comptables et fiscaux pour l'Entreprise et pour la Banque 234

Risque de contrepartie 240

Annexes 249

Bibliographie 250

Glossaire 253

4

Index

Actualisation 225

Actuariel

Base actuarielle 221

Calcul des intérêts 219

Marge actuarielle 150

AFB

Contrat AFB 232

Norme AFB 221

ALM (gestion actif passif) 16,162

Américaine (option américaine)

Définition 226

Swaption américaine 116

Annulable

Swap annulable payeur 121

Swap annulable receveur 118

Annulation 201

Anticipés (taux anticipés) 159

Asset swap 30

Assignation 201

Barrière

Cap barrière 69

Floor barrière 81

Base (d'un taux) 221

Bibliographie 250

Bilan 16,162

Binaire

Cap binaire 76

Floor binaire 88

BMTN - EMTN 129

Bond basis 222

Call 46,226

Callable (titre callable) 138

Cancellable : voir annulable

Caps

Caps classiques 50

Caps 2nde génération 68

Cash settlement 59,226

CAT / CATU 25

CMS : vxoir courbe (swap de courbe)

Collar : voir tunnel

Collatéral 247

Compound option

Caption 78

Floortion 90

Option sur swaption 126

Comptabilisation 168,234

Contrats 232

Contrepartie (risque de ) 240

Conversion de taux 222

Cooke (ratio) 245

Corridor (BMTN - EMTN) 130

Courbe

Courbe des taux 155

Swap de courbe 98

Courus (intérêts courus) 164

Couverture 168

CPO

Cap CPO 74

Floor CPO 86

Swaption CPO 124

Crédit (risque de crédit) 240

Delayed swap 94

Delta 231

Diff swap 95

Digital (BMTN - EMTN) 132

Discounted 32

Echéancier (détermination) 219

EURO 195

Européenne (option européenne)

Définition 226

Swaption européenne 59

Fermes (produits fermes) 11

Fiscalité 234

Fixing 13

Floors

Floors classiques 50

Floors 2nde génération 68

Following 220

Forwards (taux forwards) 159

FRA 43

Fraption 46

Futures (contrats futures) 44

Gamma 231

Glossaire 253

IMM 44

Impasses de taux 164

Intéressement (swap à intéressement)

A la baisse 102

A la hausse 104

Intérêts (calcul des intérêts) 219

ISDA

Contrat ISDA 233

Norme ISDA 221

Issue swap 31

Jambe (d'un swap) 12,31

Juridique (aspects juridiques) 232

Levée par anticipation 25

Libor 209

Livraison (risque de livraison) 240

Margining 247

Mark to Market 165

MAS (Modified American Swaption) 115

Mathématiques financières 219

Money Market 221

Monnaie Unique 195

Netting 243

Options

Options sur options : voir compound

Produits optionnels classiques 45

Théorie des options 226

Pair (montage au pair) 33

Participatif (swap participatif)

A la baisse 105

A la hausse 108

Pibor 209

Placement 129,185

Plafond 55

Plancher 55

Preceding 220

Prime (d'une option) 226

Proportionnelle (calcul d'intérêts) 219

Prorogation 25

Prorogeable (swap prorogeable) 100

Put 46,226

Rebate 119,122

Resetting swaps 247

Reverse floater 135

Risque

Risque de change 21

Risque de contrepartie 240

Risque de taux 161

Sensibilité 165

Soulte 33,201

Sous jacent 226

Spéculation 173

Step down 122

Step up 119,140

Stratégies

Bâtir une stratégie 161

Tableaux de stratégies 173

Strike 226

Swap settlement 59

Swap

Swap de devises 19

Swap de taux 12

Swaptions

Swaptions classiques 59

Swaptions 2nde génération 114

Tableau de bord 167

TAM, T4M, TAG, TMP 206

Taux (conversion de taux) 222

TEC10

la Référence TEC10 142,209

Swaps TEC10 145,215

Titres TEC10 149

Téléphone (numéros des contacts au CL) 8

THE - TME 210,215

Theta 231

THO TMO 210,215

Trésorerie 162

Tunnel

Tunnel classique ou collar 55

Tunnel participatif 112

Vega 231

Zéro coupon 225

5

Le Crédit Lyonnais

et les Produits Dérivés

Depuis 1986 le Crédit Lyonnais a développé des activités de trading sur les swaps et les options de taux

permettant ainsi à sa clientèle de disposer de cotations compétitives et d’un service de conseil performant.

L’adaptation constante de nos structures aux marchés et aux attentes de nos clients est représentative de notre volonté

de nous maintenir au plus haut niveau international. A ce sujet, nous ne retiendrons que deux exemples :

• Pour répondre à la demande sans cesse accrue de nos clients pour des produits de couverture ou de placement

sur mesure, le Crédit Lyonnais a ouvert trois portefeuilles d’opérations spéciales (Paris, New York, Tokyo).

En liaison avec les équipes de Recherche et d’Ingénierie Financière, ces opérateurs spécialisés proposent à

nos clients une gamme de produits et de stratégies adaptés à leurs positions particulières et aux conditions de

marché du moment. Certains de ces produits sont décrits dans la partie 2 “Seconde Génération des Produits

Dérivés”. Par ailleurs, nous avons voulu montrer de nombreux exemples d’utilisations ainsi que des éléments

permettant de choisir le produit le mieux adapté à la situation dans la partie 3 “Solutions et Stratégies”.

• L’internationalisation croissante des marchés impose une circulation fluide d’informations entre les

différentes places financières. Le Crédit Lyonnais, au travers de son organisation mondiale, bénéficie de

systèmes de gestion performants et homogènes et est ainsi à même d’offrir un service efficace à tout instant.

Ce document a été rédigé par l'équipe d'Ingénierie Financière - Produits Dérivés. Sa rédaction a été achevée en

novembre 1996. Nous serions heureux de connaître vos remarques et suggestions, dont nous pourrons tenir compte

lors des actualisations et des prochaines éditions.

Ce document est également disponible en anglais.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

1

/

279

100%