LES PRODUITS DERIVES

TAHER Fatiha IUP 3ème ANNEE

EL AASRI Omar

BELCAID Abderrahman

EL WARROUDI Abdessamad

LES PRODUITS DERIVES

GESTION BANCAIRE COURS DE Mr C.BAL

LES PRODUITS DERIVES

1) définition

Un produit dérivé est un actif financier dont la valeur dépend (dérive) de la valeur d’autres

actifs appelés sous-jacents. Le sous-jacent peut être une action, une obligation, un indice

boursier, une devise, une matière première…Il existe également des produits dérivés

complexes dont le sous-jacent est lui-même un produit dérivé.

Il existe une multitude de produits dérivés, dans le cadre de notre exposé nous étudierons

essentiellement:

-Les contrats à termes

-Les options

-Les swaps

-Les caps, les floors et les collars.

2) les contrats à terme

Un contrat à terme est un engagement d’acheter ou de vendre une quantité déterminée d’un

produit financier à un prix et à une date fixés au moment de la conclusion du contrat.

Tous les termes du contrat sont fixés à l’avance, en revanche, la livraison et le paiement

auront lieu dans l’avenir à l’échéance..

Il existe deux types de contrat à terme :

●Les futures

Ce sont des contrats à terme se négociant sur les marchés organisés (la bourse).Ces

marchés se caractérisent par une transparence parfaite de l’information, une

standardisation des produits et la présence d’un organisme régulateur, la chambre de

compensation, qui garantie le dénouement et la sécurité des transactions.

●Les forwards

Ce sont des contrats à terme négociés sur des marchés de gré à gré, c'est-à-dire entre deux

agents en dehors de la bourse, en présence d’un intermédiaire ou broker.

Le marché forward est un marché opaque, l’information et limitée et les prix ne reflètent

pas les prix d’équilibre comme sur les marchés organisés.Cependant, ce type de marché

offre l’avantage d’offrir des contrats non standardisés permettant à un investisseur de se

couvrir sur l’horizon qu’il souhaite .

Le dépôt de garantie et l’effet de levier.

En dehors du faible coût de transaction sur chaque contrat acheté ou vendu, l'investisseur

ne paiera que le dépôt de garantie initial ainsi que la marge de variation. Pourtant, comme

nous l'avons vu, le risque de marché auquel il s'est exposé est beaucoup plus important. De ce

fait, les contrats à terme, comme les autres contrats de produits dérivés, créent un effet de

levier.

Le revers de la médaille, c’est que le levier financier peut aussi se traduire par des pertes

considérables s’il est mal utilisé.

3) les options

1) Définitions

Une option est un contrat qui donne le droit à son porteur, d’acheter ou de vendre l’actif sous

jacent de l’option à un prix fixé d’avance qu’on appelle le prix d’exercice.

2) les stratégies élémentaires

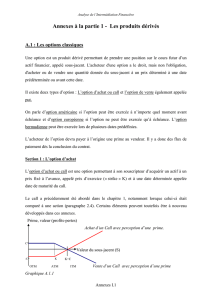

a) Le CALL

Achat de call

L’opérateur qui achète une option d’achat ou call anticipe une hausse du prix de l’actif

support.

Vente d’un call

Le vendeur d’un call anticipe une baisse de la valeur du support.

b) Le put

Achat de put

L’opérateur qui achète un put anticipe une baisse du prix de l’actif support.

Vente d’un put

Un vendeur de put anticipe une hausse de la valeur du prix de l’actif support.

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%