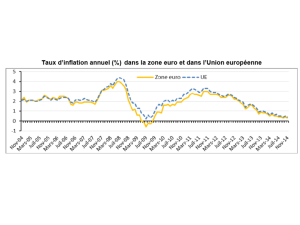

1 – Les dettes publiques souveraines sont

Amphithéâtre Socrate

Club Citoyen de Colomiers

Mardi 13 mars 2012

François Morin

Face à la crise des dettes souveraines,

Quelle gouvernance économique et politique ?

•1 –Les dettes publiques souveraines sont devenues

insoutenables

•2 –Une nouvelle gouvernance économico-politique

passe par une reconquête de souveraineté des Etats

Face à la crise des dettes souveraines,

Quelle gouvernance économique et politique ?

1 –Les dettes publiques souveraines sont

devenues insoutenable

- Les abandons de souveraineté avec la

libéralisation financière

- La crise des dettes souveraines,

conséquence de la crise financière

Conclusion : des dettes devenues

insoutenables

Les abandons de souveraineté avec la

libéralisation financière

+ la libéralisation de la sphère financière

+ la formation d’une industrie financière

+ les produits dérivés, cause de la crise financière

+ le rôle des acteurs :

des banques devenues systémiques,

des investisseurs financiers à l’origine de la valeur actionnariale

L’hypertrophie des marchés financiers

(unité de mesure le T$, soit le millier de milliards de dollars)

Commerce mondial :

16,3 T$

(OMC)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

1

/

28

100%